第二个常山药业,ROE赶超恒瑞,社保基金抢筹,被低估的医药公司

新一轮医保谈判,落地!

在11月底,新一轮的医保谈判开启,就在12月13日,新的医保药品目录公布,并于2024年1月1日执行。

此次调整,有126个药品新进医保药品目录,平均降价幅度为62%,到此,医保内药品总数达到了3088种,西药和中成药大约各占一半。

这其中,恒瑞医药、信达生物、百济神州和君实生物作为PD-1四小龙,产品新增适应症全部谈判成功。并且恒瑞的两款创新药磷酸瑞格列汀和林普利塞也进入了医保。

但是两款百万级别的药物却没能进入医保,分别是复星凯特的阿基仑赛注射液和药明巨诺的瑞基奥仑赛注射液,都是CAR-T细胞疗法药物。

这次医保的调整,有个非常大的看点,就是对创新药的偏爱。

这次一共有25个创新药进入谈判,有23个谈判成功,并且平均降价幅度也相较于以前底很多。关键是此次有70%的创新药实现了原价续约,这也打消了医药企业担心继续降价的预期。

在周期方面,医保调整把创新药从原来的8年缩短到1年,并且超过80%的创新药能在上市后就进入医保。

种种措施,都在向创新药倾斜,再加上下游需求端的多样和旺盛,创新药企业增强了想象力。

比如礼来和诺和诺德创减肥药带来需求端的释放,进一步增强了像常山药业、众生药业、翰宇药业以及双鹭药业等切入相关产业链的创新药企业的业绩弹性。

而在阿尔茨海默细分领域,通化金马1类新药琥珀八氢氨吖啶片还没有上市,只是III期临床数据揭盲不错,市值就三月增长了4倍。

这都是创新药研发带来的红利,同样和阿尔茨海默、脂肪肝等存在巨大药物需求的,还有痛风,这其中一品红作为创新药细分龙头,有望收获行业红利。

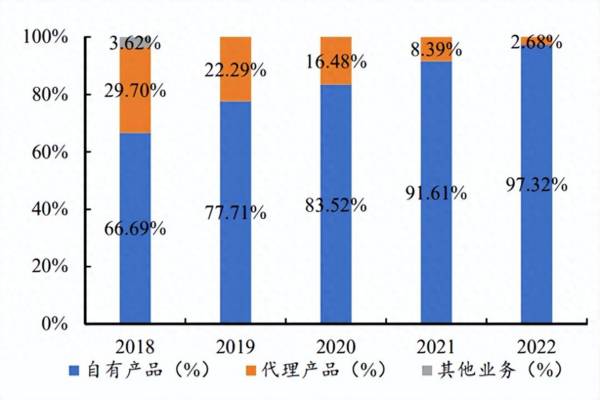

一品红,原来做自有药品代理药品销售,在两票制下,公司积极转型自有药品,2022年公司的自有药品营收占比提高到了97.32%,也增强了盈利能力。

公司的自有药品主要是儿童药和慢病药,尤其是在儿童药方面,公司的核心产品盐酸克林霉素棕榈酸酯分散片、芩香清解口服液、馥感啉口服液等等,能适应0到14岁儿童全年龄段,涵盖了流感、感冒、消化不良等70%以上的儿童疾病。

从2022年公司的营收结构看,儿童药营收13.1亿元,营收占比高达57.6%,慢病营收占比为34.6%。可见儿童用药已经是公司核心利润来源,并且儿童药毛利率高达88.5%媲美茅台,增速在近两年也大幅超过慢病药,成为了儿童药小龙头。

在需求端旺盛,和儿童用药占比提升下,一品红的业绩表现也不错。2018到2022年,公司营收从14.3增长到了22.8亿,年复合增速高达15%。2023 年前三季度,公司实现净利润2.82亿元,同比增长6.01%,实现了业绩反转,前三季度净资产收益率ROE高达12.75%,超越了恒瑞。

在儿童用药业务上,一品红的产品具备了极强的份额优势,这块是公司稳定利润的关键,并且目前需求端依然非常旺盛。

不过,我们今天重点看公司的另一个产品,有望成为公司第二增长曲线。

那就是公司合作研发的治疗痛风的创新药AR882,已经通过FDA申请进入全球Ⅲ期临床,上市脚步临近。

那么,通风领域市场规模如何?

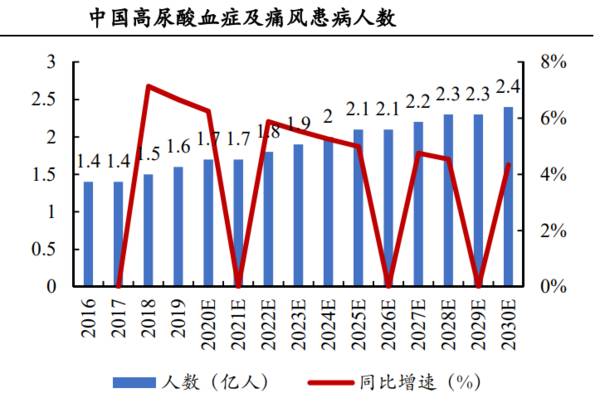

在我国,痛风是仅次于糖尿病的第二大代谢性疾病,这个要远远高于上面提到的阿尔茨海默症。

数据显示,从《中国高尿酸血症与痛风诊疗指南(2019)》看,早在2019年,我国高尿酸血症和痛风的人数就超过了1.6亿。而Frost & Sullivan预计,全球高尿酸血症和痛风人数在2030年预计会超过14.2亿人,我国预计会达到2.4亿人。

而痛风会带来众多的并发疾病,像高血压、脂肪肝等,急需要药物来治疗。

这对应了通风类药物需求的快速释放,数据显示,我国痛风药物市场规模2020年达到了28亿,预计2030年有望超过108亿,年复合增速达到了15%左右,是典型的成长赛道。

那么,通风药物目前竞争格局如何?

尽管通风患病人数不少,但是目前全球抗痛风治疗的上市药物依然很少,并且还没有特效药。

现在全球通风类药物主要是抑制尿酸生成和促进尿酸排泄,对应的分别是黄嘌呤氧化酶抑制剂(XOI)和尿酸盐转运体 1(URAT1)抑制剂药物,熟知的像别嘌醇、非布司他属于 XOI,丙磺舒、苯溴马隆等。

但在目前这些药物局限性很强,比如别嘌醇的过敏反应很严重;丙磺舒存在尿石症的风险;苯溴马隆也有很强的肝毒性等等,这些药物都没有大规模的应用。

这也导致市场对通风药物的需求非常强烈。

那么,国内通风类药物进展如何?

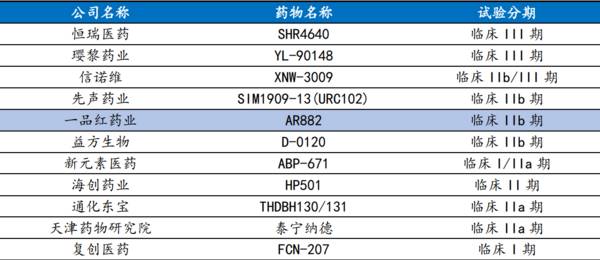

在巨大的市场需求下,国内创新药企业其实早就有所布局,先恒瑞医药、先声药业、通化东宝等都有在研发,但是研发进展非常缓慢。

这其中一品红合作研发的AR882进展神速,先发优势明显。

那么,一品红的AR882优势在哪?

痛风药AR882是一品红和Arthrosi合作研发的创新药,是一种高效选择性尿酸转运蛋白(URAT1)抑制剂,并且一品红持有Arthrosi22.52%的股权,同时二者成立合资公司,一品红持股60.70%,拥有AR882在我国的上市、销售等全部商业权益。

就在今年,AR882II 期临床数据非常突出,AR882克服了目前主流痛风药品的缺点,时效久效果好,并且不加重肾负荷,有效清除体内尿酸。

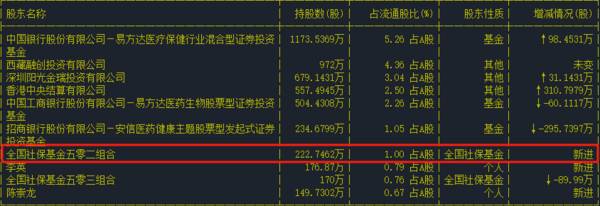

目前已经开展全球Ⅲ期临床,2025年有望迎来上市,成为通风行业的重磅药品,这将有望给公司带来第二增长曲线,这也导致2023年三季度社保等基金抢筹。

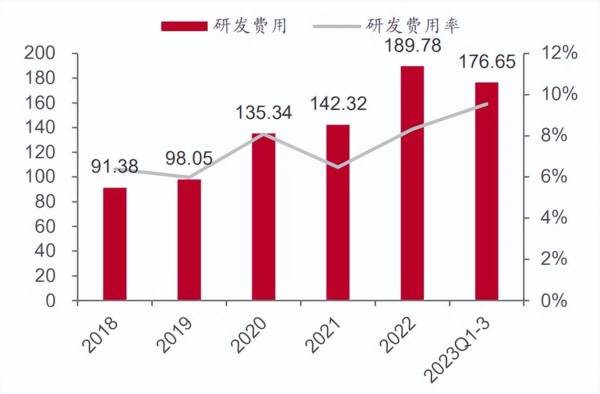

另外,公司为了保持药品的先发优势,不断增强研发投入,2022年研发费用高达1.9亿,同比增长33.34%,2023年前三季度研发费用为1.77亿,同比大增50.76%。

所以,一品红作为创新药的小龙头,非常的专注,在儿科药业务上稳定业绩,同事痛风药来增强业绩弹性,充分受益于创新药行业需求端的释放。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

存储芯片国内龙头,市占率第一,葛卫东入股,成长性明显!

脱水研报

-

1、1985年之前:名酒初成,锋芒展露五粮液酒厂成立之初,工人对酿制过程不能完全掌握导致生产受挫。建国后,对五粮液的生产技术进行优化。1974年,五粮液“五粮”

-

佰草集诞生于1998年,传承千年中医本草文化,以“集时光之美”为品牌理念,是中国最早定位于本草天然的中高端化妆品品牌。2008年,佰草集通过严苛的欧盟认证走出国

-

一、从数据看旅游业的前景和当下国家统计局数据显示,2021年国内旅游人数32.50亿人次,国内旅游收入29,191亿元,相较于2020年,分别实现12.89%和

-

但是从公司公告的发布时间看,花巷股份像是抄作业的那位学生。下面截图为证。2021年10月28日新希望在《公开发行可转换公司债券募集说明书》提到:低温肉制品具有鲜

-

我不是有意来破冷水的,本意是想寻找医美行业的潜力股,主要指那些现在市值较小的、业绩还没完全显露出来的医美企业,但在研究完之后,我觉得我看了个寂寞,并得出了这个结

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:太赫兹通信作为实现6G愿景的关键技术,已得到全球通信业认可。此前,美国联邦通信委员会(FCC)投票,一致决定开放面向未来6G网络服务的“太赫兹”频谱,用于

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

工业软件是“工业之魂”,是工业企业运营的“大脑”。近年来,我国工业软件市场保持高速发展,截至2020年底,我国工业软件市场规模达到1974亿元,同比增长14.8

-

国泰君安钟凯锋表示,由于下游玉米需求持续旺盛,加之种植面积和产量下滑,2020年我国玉米库消比下降至八年来最低水平38.75%;同时叠加种子企业制种面积、库存双

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

最新资讯

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技