结构和策略

机构投资者管理的投资组合多种多样,包括对公共及私人资产的负债和股权的配置。在过去 20 年里,机构投资者增加了对非公开交易投资【经常被叫做"另类资产"(Alternative Assets )】的配置,因为相比在可公开交易资产中得到的收益,机构投资者希望能获得更高的收益。这包括在PE(收购、风险投资和困境资产投资)、自然资源(如林地)、商品、基础设施和房地产方面的投资。PE已经成为了一种广受欢迎的另类资产,而且对那些较早将这种资产类别引入其投资组合的投资者来说,PE 也已经向他们证明了其出色的投资业绩(Lerner、Schoar 和Wang 2008)。

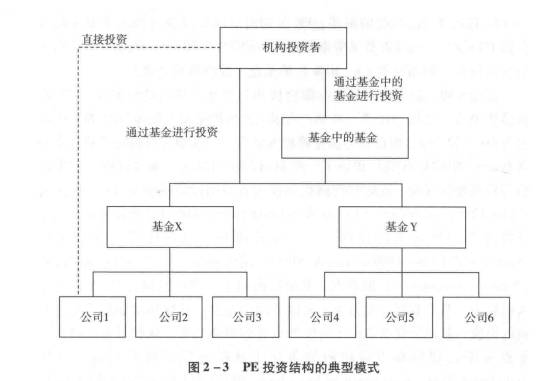

PE 投资过程的结构一般涉及机构投资者与由私人公司组成的投资组合之间的多层契约(Layers of Contracts)。因此,私募股权投资是居中协调多个委托—代理关系的一个过程。关于 PE 结构,现在有许多利用经济学、财务及组织理论进行的理论和实证研究。总之,我们可以参考PE 的程式化模型组织这项研究(见图2-3)。

机构投资者有三种主要的实施模式。

1.PE基金(有限合伙制)PE基金由专业的 PE公司进行管理,而这种PE公司则专门发现、投资、管理和实现对私人公司的投资;

2.基金中的基金(与顾问) 基金中的基金(与顾问)一般会为机构投资者挑选 PE 基金并对投资组合进行管理;

3.直接投资私人公司 这些私人公司的信息或者来源于PE基金,或者来源于投资者自己的关系网和途径。

模式1和模式2涉及帮助尽可能使 PE 投资实现出色的风险调整收益率(RARs)的中间人。这两种模式都是投资者提供资金,而 PE 基金在需要资金完成投资时向投资者支取(或"请求")所需资金。因此,投资者

承诺给 PE 的资金量和投资到由PE 支持的公司的资金量是不同的,而且投资者可能要花很多年才能达到他们所期望的对私人公司接触水平(Takahashi和 Alexander 2002;Cumming、Fleming 和 Suchard 2005)。的确,这种支取模式意味着,PE 基金的投资活动(尤其是收购)将随着投资机会的多少、交易的竞争程度和融资成本的多少而不同。(Gompers 和Lerner2000;Ljungqvist 和 Richardson 2003;Gompers、Kovner、Lerner 和Scharfstein 2008)。同样地,PE公司(在出售一个投资组合公司后)分配给投资者的红利将取决于公共金融市场的状况和经济情况。对支取率和分配率的期望值将影响投资者的资金承诺决定(Takahashi 和 Alexander2002)。

PE公司一般将有限合伙用做其 PE基金的法律形式(Cumming 和Johan 2009)。机构投资者(有限合伙人)与基金管理人(普通合伙人)之间的有限合伙协议的结构,将包括描述如何管理该 PE 公司的"行为准则"的契约(Sahlman 1990;Gompers 和 Lerner 1996,1999a;Schmidt 和Wahrenburg 2003)。这些契约、条款和条件包括∶

1.对投资委托授权的描述,包括目标投资的公司发展阶段,行业,等等;

2.投资决策的限制,比如投资期限的长度,最大的股权投资,根据位置接触的审慎限制;

3.金融活动的限制,比如最高借贷数额;基金交叉投资(Cross-fundInvesting)(都由基金管理人管理的两只基金之间),实现后的资本再投资;

4.投资者的权利和保障,比如撤掉基金管理人的权利,报告、会计和评估要求,(例如,咨询委员会的)投资者代表;

5.对基金经济状况的描述。PE 公司将收取管理费(投入该基金的资金的1%~3%和绩效费(资本收益利润的20%~30%,但是只有提供了最低收益率(例如每年8%~10%)的基金才能收取绩效费。

已经证明,我们可以利用有限合伙和契约这个最优结构来缓和 PE 投资模型中的"委托—代理"冲突。有限合伙的期限是有范围的(通常被设定为10 ~12年),而这就为基金管理人发现、完成和实现投资(对每个公司有2~7年的持有期)提供了一个灵活的法律结构。基金管理人依据他们与投资授权保持一致的程度向机构投资者表明投资的质量(Gompers 和Lerner 1996;Cumming、Fleming 和 Schwienbacher 2009a),并且可以通过改变管理费和绩效费的比例(在一定范围内)灵活地进行区别定价(Gompers和Lerner 1999a;Litvak 2004)。通过强加一个"整体投资组合"(Whole-of-portfolio)的观点,基金层面的绩效费也影响着 PE基金管理人的行为。基金管理人努力地平衡以下两个方面∶管理和增加投资组合公司的价值;其他投资可能产生的较低收益的预期成本。这种行为已经在关于投资组合规模和投资期限的著作中被深入广泛地研究过了(见Keuschnigg 2004;Kanniainen 和 Keuschnigg 2003;Fulghieri 和 Sevilir 2004)。

目前的研究文献中已经没那么关注基金中的基金(Fund-of -funds)(与顾问)的使用了。对基金中的对冲基金的研究表明,帮助机构投资者挑选基金的专业中间人可以增加的价值高于机构投资者自己挑选基金所增加的价值(见 Ang、Rhodes-Kropf和Zhao 2005)。然而人们已经发现,在PE 行业中,基金中的基金(与顾问)所选的基金业绩都落后于捐赠基金和基金会所选择的基金(见Lermer、Schoar 和 Wong 2007)。关于这个主题,我们还需要进行更多研究。

相对来说,机构投资直接进入私人公司还没有被研究过。Lerner、Schoar 和 Wong(2007)认为,通常机构投资者都缺乏选择和管理 PE 投资的投资组合所需要的关系网和尽职调查技巧。虽然历来都是这样,但是最近大型机构投资者都建立了"共同投资"或者"直接"投资项目,作为增加对 PE的了解和降低整个项目费用水平的一种方式。特别是,主权财富基金(Sovereign Wealth Funds)在这方面已经走在了前列。麦斯纳·尼尔森(Meisner Nielson)(2008)分析了直接投资私人公司的丹麦机构的案例。机构投资者更喜欢组成企业联合组织进行投资以分散风险,并引入新的企业治理机制以降低公司管理机会主(Opportunism)的可能性。从这个意义来说,同上市公司中的积极投资者(大股东)一样,由机构投资者直接进行 PE 投资对一个公司的影响类似(Holderness 和 Sheehan 1998;Bethel、Liebeskind 和 Opler 1998)。我们期待更深入地研究以确定丹麦机构投资的案例结果对广大机构投资者的普遍意义。

总之,机构投资者主要通过管理 PE基金的中间人投资 PE。这种实施模式为缓和代理问题提供了一个有效的结构。而日仍然实现了对私人公司投资可获得的收益的接触。有限合伙有利于基金管理人采取一种长期且注重业绩的投资方法。现在我们转而研究相关资料,即考虑投资者必须额外承受 PE资本市场缺乏流动性的问题,私募股权投资还能否提供相比公众股权投资的超额收益(Excess Returns)。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

讨好日产、搭伙吉利,雷诺能“脱困”吗?

脱水研报

-

新年新气象,物管行业喜获新政。1月5日,住房和城乡建设部等十部委发布《关于加强和改进住宅物业管理工作的通知》,加强和改进住宅物业管理工作。这标志着,物业管理行业

-

做无聊的事情有用没用呢?从短期内看是没用的,就比如看书读诗这种事,短期内它不能让你赚到钱,甚至长期内也不能让你赚到钱。你看蒲松龄一直读书却屡试不中,最后只能

-

公司2000 年成立,主营硅油、表面活性剂等个人理护品材料,2009 年公司卡姆波材料技术实现突破,打破国外垄断,之后成功进入宝洁等国际大客户供应链,日化产品业

-

元宇宙(Metaverse)是一个虚拟时空间的集合,由一系列的增强现实(AR),虚拟现实(VR)和互联网(Internet)所组成。元宇宙概念由美国科幻小说家尼

-

2015年改革后,公司确立了三大产品线和五大单品战略,其中国窖牢牢把握“浓香国酒”的占位,作为塔尖产品;特曲打响“浓香正宗”品牌价值回归攻坚战,作为中坚力量剑指

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

安信证券认为,5月份光伏组件、逆变器出口金额均同比增长,海外市场需求和景气度超预期。在央企“十四五”装机规划的约束下,之前核准的绝大部分竞、平价仍将会在今年并

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

中金公司认为,中央对节水社会建设的统筹安排将促进水资源项目建设,水处理行业有望受益,智慧水务、污水资源化等细分板块也将迎来发展机遇。威派格:打通了从水源地、水厂

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

6月18日的国常会通过《人口与计划生育法〈修正草案〉》,决定提请全国人大常委会审议。国盛证券认为,放开三孩配套政策的重点发力方向包括“结得起、生得起、养得起”。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个