私募股权投资导论

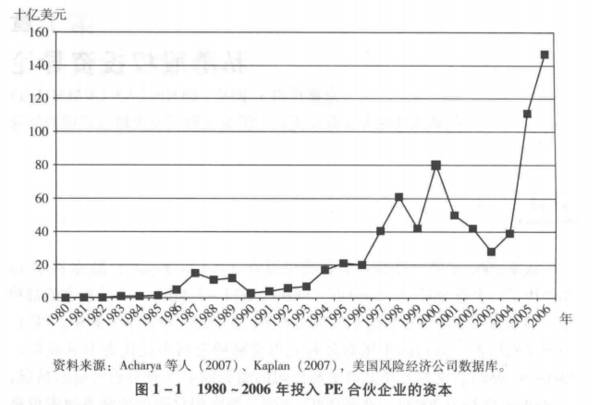

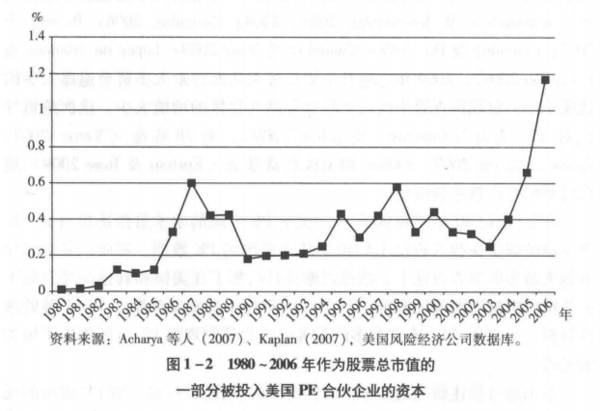

截至 2007年第二季度,私募股权投资(Private Equity,简称PE)市场经历了一个黄金时代(Shadab,2009)。图1-1和图1-2分别在绝对和相对的基础上强调了截至这个时期流入 PE 基金的大量资本。其中,PE 市场崛起的标志已被归因于相对公开上市交易的公司来说优秀的管理模式(Jensen 1989),成为公开上市交易公司的监管成本(查看更普遍的情况,如 Bushee 及 Leuz 2005),截至 2007年第二季度相对较低的债务融资价格(Acharya 等 2007;Kaplan2007),对冲基金(Acharya 等 2007;Shadab2007)和主权财富基金(Fotak 等2008;Bortolotti 等 2009)的出现。

PE 自 2007年中期以来的崩溃或许可以最直接地由信贷市场的崩溃和无法有效利用PE 投资来解释。而且,还有 PE 基金管理中的规模不经济问题(Kanniainen 及 Keuschnigg 2003,2004;Cumming 2006;Bernile 等2007;Cumming 及 Dai 2008;Cumming 及 Walz 2009;Lopez de Silances 及Philappou 2009)。2009年之前基金增长过大从而导致太多资金追逐太少的优质交易、尽职调查效率低以及基金管理人提供的增值太少。这次危机导致对 PE 基金(Cumming 及 Johan 2009)、对冲基金(Verret 2007;Cumming 及 Dai 2007,2009)和主权财富基金(Epstein 及 Rose 2009)进行监管的呼声越来越强烈。

在20世纪80年代和90年代,关于PE 金融的学术著作还相当少。这类文献的缺少在很大程度上归因于缺乏系统的 PE 数据。然而,最近已经有越来越多的学者对这个主题感兴趣并且收集了在美国和其他国外背景下的系统的数据用做实证研究。这个实证研究反过来又激励了PE 金融的理论分析。至2009年,有非常多的学者已经为我们理解 PE 市场作出了极大的贡献。

本书通过描述研究现状来全面分析 PE,从而更好地了解 PE 市场的现状。本书章节讨论了PE 基金的结构和募资、被投资企业的相关PE 投资结构、PE 的财务收益和实际收益以及国际私募股权投资与 PE 市场监管。如下所示,本书被整理为四个部分,每个部分论及以上领域中的一个。这个简要介绍是本书论及的主题领域范围的一个指引。

本书第一部分论及的是PE 基金的结构和募资。第2 章中,格兰特·福莱明(Grant Fleming)对PE中的机构投资进行了分析,包括有限合伙PE投资的动机,达成目标的策略以及业绩的有关证据。思瑞达·乔治涅尼(Sridhar Gogineni)和威廉·麦金森(William Megginson)在第3章中用一些基金为例分析了最近 PE 基金公开上市的现象,比如黑石(Blackstone)在证券交易所出售其基金的股权。第4章中,巴斯蒂安·伯格曼(BastianBergmann)、汉斯·克里斯朵夫(Hans Christophers)、马提亚·赫斯(Matthias Huss)和海因茨·齐默曼(Heinz Zimmermann)利用结构和业绩的详细统计信息进一步分析了整体的上市 PE 市场。

本书第二部分的重点是被投资企业的相关 PE 投资结构。第5章中,安迪·洛克特(Andy Lockett)、米格尔·穆勒曼(Miguel Meuleman)和麦克·赖特(Mike Wright)描述了PE 业联合投资的实践。第6章中,杰纳罗·博奈(Gennaro Bemile)、道格拉斯·卡明(Douglas Cumming)和叶夫根尼·利安朱斯(Evgeny Lyandres)提供了PE 基金投资组合结构的有关理论和证据,以及关于每个基金管理人投资企业数目的 PE 投资组合的有效规模。①在21世纪,PE 投资的衍生形式已经出现,尤其是日益重要的PIPE(私人投资公开股票)投资,因此戴娜(Na Dai)将在第7章中对PIPE 投资进行分析。第8章中,塞西尔·卡朋蒂埃(Cecile Carpentier)和让-马克·苏列(Jean-Marc Suret)鉴于加拿大机构设置中的有趣教训实证分析了加拿大市场的私募证券投资(Private Placement)。第9章中,斯特凡诺·加蒂(Stefano Gatti)和基娅拉·巴蒂斯蒂尼(Chiara Battistini)探讨了对冲基金和 PE 投资活动的趋同,还提供了这种趋同在实践中的一个国际背景。

本书第三部分研究 PE 的财务收益和实际收益。PE 的财务收益很难被衡量,因为PE投资的进行是为了获得资本利得,而在一个退出事件(比如IPO,收购,二级出售,回购或者注销)可以实现之前,一般至少需要好几年的时间。因此,在任意给定时间点 PE 基金的收益都既有退出投资(Exited Investment)又有非退出投资(Unexited Investment)。第10章中,阿克塞尔 ·毕希纳(Axel Buchner)、菲利普· 科洛梅尔(PhilippKrohmer)、丹尼尔·施密特(Daniel Schmidt)和马克·华伦伯格(MarkWahrenburg)将研究 PE 的模拟收益。约翰·查普曼(John Chapman)和彼得·克莱恩(Peter Klein)将在第11章中讨论并购交易中的价值创造。为了从投资者处获得额外资本,PE 基金管理人经常夸大他们的非退出投资组合(Unexited Portfolio)的价值。这些问题和衡量 PE的财务收益的相关问题将在第12章中由鲁多维奇·法利普(Ludovic Phalippou)进行探讨。②奥利弗·戈沙尔格(Oliver Gottschalg)将在第 13章中讨论在选择 PE 基金时投资者的尽职调查应当考虑的东西。但是 PE 的收益不仅仅是财务盈利;也就是说,PE 也可能极大地影响被投资公司在生产力「冬·西格尔(DonSiegel)在第 14章中讨论】和人事任用【罗伯特·克雷西(Robert Cresy)在第15章中讨论】 方面的价值。

本书第四部分分析了PE市场的国际差异,其中许多差异可归因于法律和监管因素。在第16章中,道格拉斯·卡明(Douglas Cumming)、安德鲁·基尔(Andrej Gill)和乌维·瓦尔兹(UWe Walz)描述了一种监管作用的需要,即遏制 PE基金向机构投资者夸大非退出收益这方面的过度报告行为。乔·麦卡赫里(Joe McCahery)和艾瑞克·弗穆伦(EricVermeulen)进一步探讨了提高报告标准以及其他监管 PE 基金的方法。第18章中,索菲·玛丽嘉(Sophie Manigart)、苏菲·德·普利克(Sofie DePrijcker)和彼佛·波什(Bivas Bose)对国际PE 的流动进行了探讨。亚历山大·科洛(Alexander Groh)在第19 章中提供了新兴市场中PE 的有关实证证据。劳拉·波坦兹(Laura Bottazzi)在第 20章中研究了欧洲 PE 的发展。部分作者对欧洲具体国家的 PE进行了研究,如下;西蒙娜·赞贝利(Simona Zambelli)——意大利(第21章);沃尔夫冈·贝斯勒(WolfgangBessler),朱利安· 哈勒(Julian Holler)和马丁 ·塞姆(MartinSeim)——德国(第22章);莫顿·班纳森(Morten Bennedsen),卡斯帕·梅森尔·尼尔森(Kasper Meisner Nielsen),索伦·博·尼尔森(SorenBo Nielsen)和斯蒂恩·汤姆森(Steen Thomsen)——丹麦(第 23章)。

最后,道格拉斯·卡明(Douglas Cumming)和索非亚·约翰(Sofia Johan)在第 24章中实证分析了加拿大的监管经验以及近些年对低效法规的逐步取消。

前期风险投资交易的具体特点不是本卷的焦点,但是它们在相关卷《风险投资指南》(Companion to Venture Capital)(出版社;John Wiley &Sons;丛书名∶Companion to Finance Series)中得到了详细的分析。与 PE相关的其他主题各种各样并且其他作者都作出了重要的贡献,而其中很多都在本书各章节中被提到。在各章中作者还对需要进一步研究的领域进行了强调。鉴于PE 作为有效治理模式的实证记录的重要性,我们希望并且期待PE 研究将有助于引导学生、学者、从业者和政策制定者们的理论认识和实际执行。《PE指南》(Companion to Prixate Equity)中各章的编著者还为 PE市场的现状和未来几年有可能在基金结构、募资、投资结构、财务收益和实际收益以及监管方面如何发展提供了意见。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

通用本田携手打造低价电车,“低价”策略真香?

脱水研报

-

华致酒行是A股主板唯一酒水流通企业,目前拥有连锁门店2000多家、优质零售终端10500余家,建立了覆盖全国31个省市自治区的全渠道营销网络。2020年实现营业

-

现代人的理财意识是越来越高了,理财方式也是越来越多元了。除了传统的银行理财,市场上的理财产品如股票、基金、债券、信托等等已经让人眼花缭乱了。村口的王大妈都不

-

直到后来,我便给它的线上直营门店贡献了营业额。不得不说,倍轻松的发展与年轻人的需求密切相关,据统计,其线下门店的用户画像以25~40岁的中青年商务人群为主,女性

-

新能源汽车在全生命周期能源转换效率和环保减排方面优于任何燃油车;未来随着智能化及自动驾驶的推进,新能源车的能够提供稳定高效的电气性能及燃油车不可比及的响应速度安

-

公司的个人护理业务主要包括六神、启初、汤美星、高夫四大品牌,品类覆盖日化用品、婴儿洗护、婴儿喂哺、男士护肤等,价位覆盖大众与中高端。总体来看,个人护理业务为公司

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前全球的网络覆盖仍然面临着很多的难题,而低轨宽带通信卫星与无线网络的融合,可以形成覆盖全球的通信网络。卫星互联网已被纳入“新基建”范畴,2021年有望成

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

-

西南证券表示,全国碳交易市场有望本月落地。碳交易是指政府将企业温室气体排放量上限以排放配额的形式分配给每个企业,企业对排放配额自由出售。发电行业是我国最大的碳排

-

东方锆业(002167)、盛和资源(600392)等。

最新资讯

-

贵州茅台,经常被作为成长的标杆,自带后悔光环。近些年,光伏、锂电、创新药等高成长赛道行业的崛起,人们似乎又看到了下一个茅台的影子。可是,即便是隆基绿能、通威股份

-

北方华创、拓荆科技、中科飞测、京仪装备等公司营收均增长超50%,芯源微、中微公司、盛美上海等营收也有30%左右的增长。(部分半导体设备公司2023年业绩变化)其

-

此次智界S7再度上市,不仅全系采用宁德时代电池,搭载华为视觉智驾方案。更具看点的是,其智能座舱鸿蒙座舱4.0,还专门配置了盘古大模型,加速AI技术落地应用。由于

-

要么是独特且有价值的,它们一般具有较高的ROE和宽阔的护城河。前类企业总是层出不穷,算力上游中际旭创、天孚通信,还有创新药企业诺泰生物、艾力斯,以及当下的黄金企

-

在A股,也没有能长久稳健成长的龙头,只不过拼谁的行业成长周期更长而已。这其中,地摊经济、预制菜、人造肉等早已经是过眼云烟,即便是目前大热的AI人工智能、机器人、