案例分析∶如何构建穿越牛熊的基金组合?

上述已经系统的构建了基金组合的投资框架,那么,可能大家还会有个疑问,即是否存在不用止盈、止损的穿越牛熊的基金组合呢?我们的答案是,若没有2008年那样断崖似的暴跌情形、则存在这样的稳健型风格,它的历年最大亏损能控制住 10%内,且还能获得很高的复合收益率。

为了说明方便,我们在下面构建了一个穿越牛熊的价值+成长+主题+低风险(债券)的稳健型风格组合,并以此得出构建此类组合的注意事项。

1.穿越牛熊组合的构建与运行结果

就组合的合理构建而言,即使在当下重建一个未来组合,也需要符合四个条件∶第一、基金投资风格要始终如一;第二,要经历完整的牛熊市;第三,基金经理离职率低;第四,基金经理要有较好的管理水平。根据4个要求,我们选择了价值型的博时主题,成长型的富国天惠,主题型的景顺内需(最久远的只有内需主题),债券型的兴全可转债(严格来说是混合型)。不得不说明的是,上述4 只基金,整体收益率表现较好,当然,这也是根据四个条件选出的大概率结果。所以,分析下面的组合收益表现,也为我们提供了优秀 FOF 的运作思路。

这里,我们考虑的是牛熊更迭,所以我们选择2005年12月31日作为基点,即从牛市开始投资,此时组合净值设定为1元。从下图可以看到,先市2006年与2007年的牛市,后是2008年的熊市,而2009年8月前为牛市,之后可以看成熊市,也可以看成是震荡市。需要说明的是,由于是稳健型,则仓位应该控制在60以内,由于不考虑止损,也不考虑择时问题,所以不用考虑回撤,所以每个基金都采取平均分配,获得25%比例。当然,这里的组合仅是提供案例参考、业绩只反映过去,不代表未来趋势。

根据4 只基金的每日历史涨跌幅数据,经过运算,我们获得三个结果。第一,整个组合除了2008年与2011年两个熊市亏损外,其他年份都有获利,且跑赢通胀。第二,组合在2010年突破了2007年的历史高位,总体保持向上趋势。第三,若截止到 2014年底、则组合长期累计收益率达到了649.6%年化达到了25%复合收益率,整体表现优秀,当然若仓位按六成的话,则累计收益率需要打6折,相当于18%复合收益率,该收益率也足以穿越牛熊。当然,假如投资的起点在 2008年初作为起点,则结果会大大不同,所以,基金投资的起点,最好选择在估值相对合理的时候

不过,像2008年出现了43.53%负收益率,那么,若按照60%仓位来测算,相当于1年亏损达到 26.12??当然像 2011 年,则正好10.18%处于稳健投资风格的止损最大临界点。所以,若将2008 年这样的世界性危机排除,则 2006年到 2014年可以运用稳健型风格的构建方法穿越牛熊。实际上,若将 2008年此类的风险也考虑进去,那么可以采取两个方法,以避免止损的发生。第一,就是降低仓位,例如,若考虑基金组合在市场暴跌的年份,最大亏损可能达到50??则基金组合的仓位可以控制在 20%若按此仓位,则该组合的历年收益率都不会超过下跌10%情况。当然,总收益率截止到 2014年底,9年复合年化收益率在10以上——该收益率也比理财高很多。第二,就是将债券基金的比例提高,不过具体提高到多少,并不好控制。所以,总体还是控制仓位为好。

2.基金组合与市场的比较

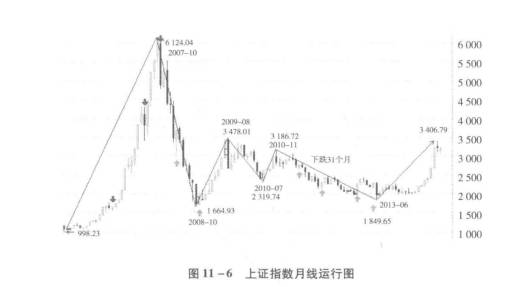

显然,从上面的上证运行图可以看到,跟踪主板指数的基金,例如像沪深300指数基金,并不能穿越牛熊,那么,上述组合与市场,稳健型组合的优势在哪里呢?通过与沪深300 的比较,我们可以得出三个结论。第一,牛市时期,稳健的基金组合,难以跑赢市场。第二,稳健的组合,在震荡市与熊市的时候,一般能跑赢市场。第三,累计超额收益率的获得,主要来自于熊市与震荡市。

从风险角度,我们可以比较下在市场极端情况下,基金组合的表现。我们挑选了2007年10月16日的6124点,2008年10月的1664点,2009年8月的3478点,2010年11月的3186点,2012年12月4日的1949点(注∶考虑到多数指数在该点共振,故不选择 2013年的6 月),作为市场的转折点。

比较从最高点到最低点的回撤,我们可以发现,基金组合的最大回撤幅度,都显著地小于上证指数。所以,基金组合即使在牛市的时候不助涨,但也依然可以凭借抗跌性,屡创新高。而从最大回撤49.99%以知道,前面将极端情况下,稳健型组合的最大回撤设定为50是合理的。

总体来说,在控制回撤前提下,若获得超额收益率,则能做到穿越牛熊。

3.构建牛熊组合的经验

根据对基金组合的分析,我们可以知道一个优秀的 FOF 组合,若要长期穿越牛熊而不败,需最好满足五个条件。

第一,组合的构建,最好考虑稳健型组合的构建方法,最好考虑到股票投资方向的多样性(比如涉及价值、成长与主题),以及基金类型的多样性(比如要涉及权益类与固定收益类)。

第二,由于要穿越牛熊,中间不经历过止损,则需要将仓位控制在六成以内,若考虑到像2008年的极端情况,则需要将基金的投资仓位控制在20%内。

第三,穿越牛熊的基金组合构建的起点,最好是在市场估值合理之时,而不该选择高估之时,例如,我们可以选择在 2000点构建组合,而不选择在5000点。所以,若市场已经处于高估(例如 PE 在50倍上方),我们最好放弃构建牛熊组合,而采取前面系统的组合方法。

第四,必须按照合理的条件进行构建组合,前面四个条件可供参考。所以,投资者若要再次构建一个组合,核心不在于市场是好是坏,而在于基金经理。显然,我们需要基金经理经历过牛熊市考验,过往多数基金业绩处于中上,基金经理离职率低,还需要操作风格始终如一。

第五,整个组合在构建上,若要做到长期趋势向上,则首要的前提是最大回撤率需要尽可能降低。考虑到A股市场牛短熊长的特征,所以应该将抗跌性摆在比助涨更显著的位置,,当然在基金选择上,可以优先考虑既助涨又抗跌的基金。当然,未来若市场走向牛长熊短的成熟特征后,可以将助涨性放第一位。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

解密vivo:高端执拗和梦想短板

脱水研报

-

彤程新材是全球领先的新材料综合服务商,主要从事新材料的研发、生产、销售和相关贸易业务。公司三大主营业务分别是汽车/轮胎用特种材料、电子材料、全生物降解材料。据信

-

公司的个人护理业务主要包括六神、启初、汤美星、高夫四大品牌,品类覆盖日化用品、婴儿洗护、婴儿喂哺、男士护肤等,价位覆盖大众与中高端。总体来看,个人护理业务为公司

-

通策医疗是国内口腔医疗服务企业的标杆,致力于打造有使命感、将医学精神和科学精神完美结合,集临床、科研、教学三位一体的大型口腔医疗集团。截至2020年报,公司拥有

-

公司是国内锂电池设备行业领先企业之一,业务从消费电池设备起家,延伸至动力电池设备,已与新能源科技(ATL)、宁德时代(CATL)、比亚迪、蜂巢新能源、力神、中航

-

据华安证券研报分析,首先,种猪繁育体系遭到破坏,2020年外购种猪占新增种猪比重高达36%,外购仔猪200万头;其次,2019-2020年生猪出栏量分别降至18

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此前华为已发布第二代VR智能眼镜,苹果公司也有意把AR眼镜和智能汽车作为未来发展重点。银河证券傅楚雄认为,AR终端将成为新一代引爆ICT行业的终端产品。为实现较

-

电池级铝箔主要用于锂电池正极集流体。据中泰证券测算,若按照每GW对应400吨铝箔计算,预计2021年全年锂电铜箔需求量为17万吨,而全年预测供应量为16.7万吨

-

东方证券认为,受益于电动汽车及充电桩、风能和太阳能发电、电力变频、智能制造等行业的强劲需求,铝电解电容需求旺盛,龙头公司有望充分享受行业成长红利。 江海股份(

-

2020年,全球AI市场规模1500亿元,预计到2025年超过4500亿元,5年复合增长率达24.6%。人工智能的核心价值在于赋能各种行业/场景/产品,全球疫情

-

7月14日欧盟委员会发布发布新法规《Fit for 55》,碳排目标进一步收紧,新政目标指引下预计2030年欧洲市场新能源汽车销量达1113万辆,对应渗透率达6

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技