春节最火A股,40家机构调研,中欧、易方达现身,成长逻辑无敌!

莺啼燕语报新年,马邑龙堆路几千。

每当长假期间,最爆火的无非两个地方;

一个是电影,数据显示,2024年春节档总票房目前已经突破60亿,新丽传媒主控的《热辣滚烫》、横店影视参投的《飞驰人生2》、万达电影参投的《熊出没·逆转时空》等热度依然很好。

尤其是贾玲主演的《热辣滚烫》,甚至再次带火了减肥药行业。就在四季度,桥水大幅增持减肥药龙头礼来;而为了应对激增的市场需求,诺和诺德宣布将斥资110亿美元收购三座灌装工厂,来扩张减肥药产能。

就在近期,诺和诺德司美格鲁肽片获得2型糖尿病适应症批准,也成了我国首个获批上市的口服GLP-1受体激动剂,进一步打开了未来减肥适应症的预期。

数据显示,2020年全球超重人群就达到了26亿人,到2035年预计会超过40亿人,比例大幅提升到总人口的一半左右。

而GLP-1是降糖及减重适应症上午首选,2030年GLP-1全球市场规模预计将超过1000亿美元。

从产业链角度看,上游的昊帆生物、金凯生科;中游的药明康德、翰宇药业、圣诺生物、奥锐特;下游的恒瑞医药、华东医药、翰森制药、众生药业等会充分受益于减肥药需求的爆发红利。

一个是旅游,长假期间旅游景点爆满的局面再次呈现。

比如海南,假期首日旅游订单同比增长42%,景区门票订单量更是大增298%,离岛免税大幅回暖,作为绝对寡头的中国中免有望迎来业绩修复。

从全年看,2024年国内旅游人数有望超过60亿人次旅游收入有望突破6万亿,甚至超过2019年的最高水平。

我们却发现一个有意思的现象,2010年以来我国旅游行业整体旅游人次和消费规模是持续攀升的,但是站在万亿赛道下,20家旅游上市公司却并没有表现出像茅台、格力电器、海天味业等成长股的特性。

最典型的像桂林旅游、黄山旅游、长白山、西安旅游、丽江旅游等,不论是营收和利润近10年都不愠不火。

那么,是什么原因导致这种局面呢?

公司想要成长,就需要营收和利润的持续增长,而对应的最直接的就是要么产品销量好,要么能持续涨价,像茅台这种销量也好、也能涨价的逻辑当然更硬。

目前,旅游类上市公司基本都是景点类型,这就导致公司面临一个量、价的难题。

量方面,尽管每到假期就出现爆满的局面,但是旅游旺季就集中在那几个假期,并且景点都有最大承载量,这就导致旅游景点提升客流量基本不大可能。

价方面,近些年相关积极主动的推动门票降价,涨价更是不可能。

在量、价不能释放的同时,景点类上市公司还要面临每年人工等成本攀升的压力,这就导致利润的抗风险性极弱。

这就导致旅游类公司基本上没有成长可言,尽管是万亿规模的市场。

那么,有没有独特的公司呢?

想要打破这种局面,还要从量、价上看,中免作为绝对的免税龙头,行业渗透的天花板还远远没到,随着接下来经济周期的复苏,还有望迎来业绩和估值的戴维斯双击。

除了中免,宋城演艺是旅游行业中成长逻辑最明确的。

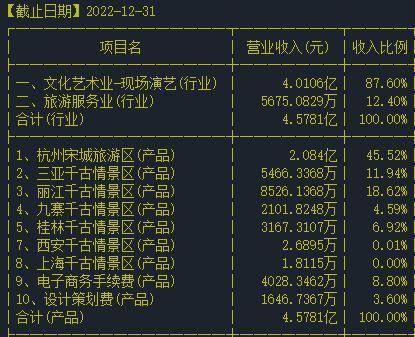

宋城演艺是A股唯一一家演艺型主题公园上市公司,主要依托独特的演义形式打造景点,比如杭州宋城千古情、三亚千古情、丽江千古情等,业务机构很简单。

就在近期,38家机构调研了宋城演艺,包括中欧基金、易方达基金、富国基金等主流公募机构,这也是旅游行业中的唯一。

那么,宋城演艺独特的成长逻辑在哪?

第一,行业规模足够大。

前面我们说过,我国旅游行业规模整体是不断增长的,这其中旅游演义市场规模增速要更快,从2010年以来均保持了10%以上的年复合增速,抛开近三年的影响,未来渗透率增速依然不减。

第二,量价齐升逻辑硬。

黄山旅游无法再复制一个黄山,但是宋城演艺的模式可复制,这是独特之处。

公司的核心营收来源就是千古情系列,打造一个、成熟一个、储备一个。

目前宋城演艺已建成和在建包括杭州、三亚、丽江、九寨、桂林、张家界、西安、上海等千古情系列。

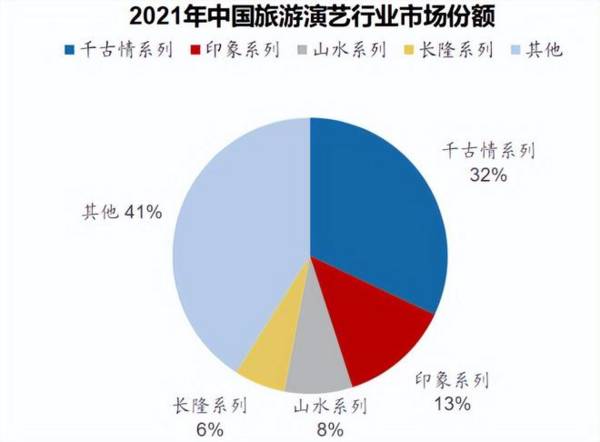

并且做到了演义行业份额最大,占比从2013年16.5%上升到2021年的32%。

这种模式的复制能让公司持续提升客流量,并且宋城演艺具备自主定价权,具备量、价释放的逻辑。

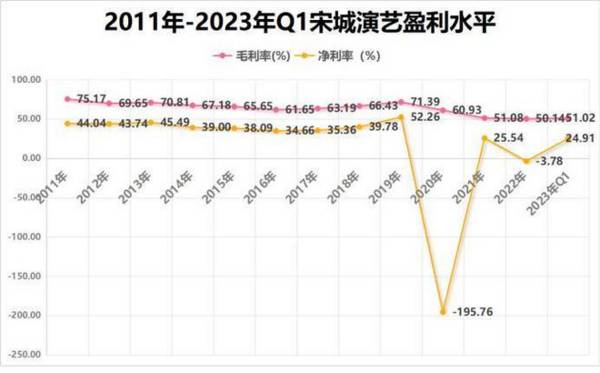

目前,公司的这种模式已经非常成熟,新项目的爬坡期非常短,2年盈利,3-4年回本,正常情况下成熟项目的毛利率能超过70%,净利率更是超过50%。这种盈利能力是非常的强悍。

第三,轻资产模式,抗风险能力强。

上面我们提到,公司稳定的净利率能高达50%,这也得益于公司轻资产模式。

宋城演艺项目的复制扩张,走的是轻资产模式,公司向合作方提供品牌授权、托管运营等,收取20%的管理费用,即便是像三亚千古情景区初始投资也就4.9亿元,和迪士尼、方特等动辄几百亿的投资比,风险极其小。

就在2024年1月30日,宋城演艺2023年报预告显示,公司净利润-0.97亿到-1.82亿元,这主要是参股的花房集团计提减值导致的,如果扣除这个,公司利润为7.5亿元到9亿元,实现大幅的业绩反转。

另外,计提这个减值后,公司也能轻装上阵,不是坏事。

所以,在几万亿规模的旅游行业下,景点类上市公司面临量、价的难题,这个很难解决。而宋城演艺作为唯一稀缺的演义公司,模式可复制,具备量、价齐升的逻辑,成长明确。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

减肥药最强黑马,毛利率超60%,业绩创历史新高,剑指欧美市场!

脱水研报

-

鲁商发展起步于区域地产业务,18/19年陆续收购福瑞达/焦点生物,布局玻尿酸产业链,逐步构建融合健康地产、生物医药、健康管理等的复合型健康产业生态圈,股权激励有

-

(1)次高端市场仍处较快扩容期青花系列产品是山西汾酒的核心产品,定位次高端,消费场景以商务宴请及家宴为主。自2015年行业复苏以来,次高端是增速最快的白酒市场。

-

2017年公司推出“1+3”“4+4”产品体系战略,并于后续年份继续落实;2019年出台“品牌宪法”,大力清理系列酒高仿品牌;2020年,最新产品战略敲定,“4

-

我在取文章标题的时候,很是纠结,名字是叫读懂“薇诺娜”,还是叫读懂“贝泰妮”?我个人最先接触到的是“薇诺娜”系列的产品,后来才知道薇诺娜隶属于贝泰妮。但是,我又

-

根据《中国互联网发展状况统计报告》,截至2020年12月,我国网民规模为9.89亿,较2020年3月新增网民8540万,互联网普及率为70.4%,较2020年3

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

MLCC即多层片式陶瓷电容器,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路。由于下游汽车、5G和智能手机需求旺盛,带动MLCC需求不断扩大,而各

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

点评:根据计划,时速600公里高速磁浮工程样机系统下线后,我国将形成高速磁浮全套技术和工程化能力。未来,通过高速磁浮示范工程建设,进行时速600公里线路运行等相

-

点评:业内认为,我国“十四五”规划建议提出要实现“能源资源配置更加合理、利用效率大幅提高”。虚拟电站(虚拟电厂)利用先进的信息通信技术和软件系统,实现分布式电源

-

铟是伴生的非计价品种,全球铟矿的开采成本远高于副产铟,供给来自头部锌冶炼企业从废渣中回收。主要包括原生铟和再生铟。回顾铟金属涨价周期:2005年短缺价格高点在1

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有