比茅台还牛,净利润年复合增速超30%,超300家机构重仓的冠军龙头

化妆品行业是未来十年最好的赛道之一。2022年中国化妆品市场规模约6164亿元,预计2028年将达到9374亿元,2023—2028年复合增长率7.11%。

2021年化妆品市占率前三名分别是欧莱雅(14.9%)、雅诗兰黛(7.8%)、宝洁(5.4%),珀莱雅市占率1.8%。

我一直很看好珀莱雅,它是国产品牌崛起的代表,未来仍然有增长潜力。

以半年报为基础,我们来重点看一下珀莱雅的核心竞争力。

净利润年复合增速32%,上半年业绩增速再创历史新高

2017年到2022年,珀莱雅营业收入从17.83亿元增加到63.85亿元,年复合增速29.1%;净利润从2亿元增加到8.17亿元,年复合增速32.5%。

这样高的业绩增速,在几家化妆品头部企业中,也就只有贝泰妮和华熙生物能与之匹敌。

然而,上半年的业绩表现,三者却出现了严重的分歧,也让我对珀莱雅再一次刮目相看。

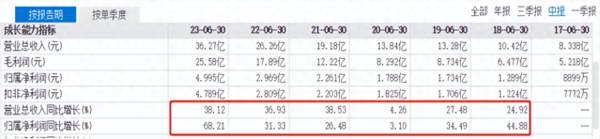

今年上半年,珀莱雅取得营业收入36.27亿元、同比增长38.12%,归母净利润4.99亿元、同比增长68.21%。

根据半年度表现看,珀莱雅今年上半年的营收增速、净利润增速均是上市以来新高,在经历前两年业绩高速增长的基础上,2023年业绩增长依然强势。

同是龙头的贝泰妮和华熙生物表现不如珀莱雅。

上半年贝泰妮营收增速15.52%、归母净利润增速13.91%,不仅远低于珀莱雅,也远低于去年同期的业绩增速。贝泰妮业绩高速增长的“密码”似乎断了。

华熙生物上半年营收增速4.77%、归母净利润下滑10.27%,上一次净利润下滑还是在2020年。

对比可知,珀莱雅的业绩稳定高速增长。那么,相对于贝泰妮和华熙生物而言,珀莱雅有哪些核心竞争力呢?

1、珀莱雅不只是大单品,多品牌战略已经显现

不可否认珀莱雅是靠大单品走出来的,并成为现在的国货之光。

珀莱雅公司有四个品牌:珀莱雅、彩棠、OR、悦芙媞。其中护肤品牌珀莱雅是公司的核心品牌,营收占比一直在80%上下。

珀莱雅的大单品策略十分成功,并带动其他品牌放量。

首先,成功打造一个超级大单品,比如今年很火的“早C晚A、红宝石”。然后对大单品不断升级优化、产品价格也会随之提升。每销售出去一份爆款产品,赠送正在推的新品,就这样以爆款产品带新品,效果很不错。

其中表现最好的就是彩妆品牌彩棠。彩棠是珀莱雅2019年从外部收购的,拓展彩妆领域。2021年彩棠营业收入2.46亿元,占主营业务收入比重5.33%,今年上半年彩棠营收增加到4.14亿元,占比11.45%。

2021年、2022年彩棠营收增速分别是103.48%、132.04%,增长十分迅速。彩妆是化妆品行业的一个细分赛道,2022年市场规模超过800亿元,预计2025年可达1100亿元,市场空间广阔。

在珀莱雅公司的运营下,彩棠未来增长潜力十足。

另外,珀莱雅还有洗护品牌“OR”、大众精致护肤品牌悦芙媞,最近两三年营收增长也很快。

珀莱雅已经成为一个新国货化妆品产业平台,拥有多品牌、多款大单品。

2、品牌优势明显,成本向下游转移能力强

护肤品的主要原材料是保湿剂、活性物、油脂蜡、乳化剂等。

2023年第二季度这些原材料价格都出现不同程度的上涨(具体如下图)。

如果是一般小企业,很容易支撑不下去退出竞争,但珀莱雅身上有明显的马太效应、强者恒强。

无论是护肤类、美妆类还是洗护类产品,今年一季度、二季度价格都在节节高升。比如护肤类产品,2022年第二季度、2023年第一季度、2023年第二季度平均售价分别是37.78元、48.53元、55.66元/支,价格同比增长率43.54%。

产品提价说明珀莱雅具备品牌溢价能力,这是只有龙头才能做到的事情。当原材料价格上涨时,珀莱雅可以通过提价,把成本上涨的压力转移到下游,保持高毛利率。

3、线上最火的化妆品品牌,成交额第一

珀莱雅销售渠道有直营、分销和经销。其中经销和分销都是别人代为销售,要给一定的抽成,所以直营的毛利率更高。线上以直营和分销为主。

直营销售收入占主营业务比重从2020年42.5%提升至2023年上半年73.49%,带动毛利率从63.55%提升至70.51%。

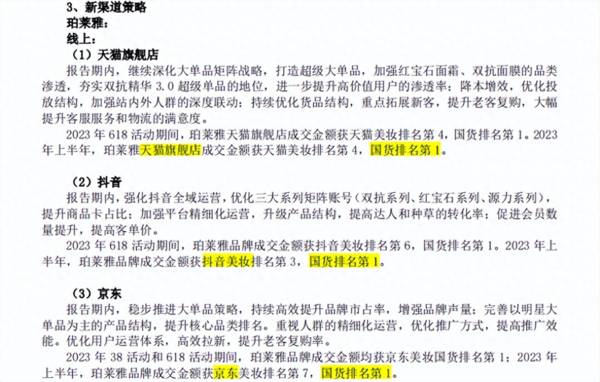

2023年上半年珀莱雅在天猫、抖音、京东等几大电商平台的成交额,在国产品牌中均是排名第一,实力可见一斑。

4、管理层经验丰富,带领公司快速成长

化妆品行业不如白酒行业的商业模式好,白酒行业中的头部企业躺着都能赚钱,管理层如何不重要。

而化妆品企业管理层的能力直接关系公司的发展前景。

根据最新公告,侯军呈和方玉友是珀莱雅两大自然人股东,分别持股34.46%、15.03%。

这两人都是珀莱雅的董事,对珀莱雅的战略决策有绝对的表决权,而侯军呈更是公司的实际控制人和创始人。

侯军呈身上具备优秀企业家的三个特征:

对事业本身充满热爱(从第一次接触化妆品生意便喜欢上这门生意,并于2003年创立自己的化妆品公司);

眼光长远,追求企业基业长青(2000年的时候,国内化妆品80%的市场份额被国际品牌占领,候创立公司就是想做属于我们自己的民族化妆品品牌);

专注(20多年来一直投身于化妆品事业)。

此外,从营销费用也能看出,珀莱雅管理层明白营销的重要性,也舍得花钱打广告。2019年到现在,公司销售费用占营收的比重一直超过40%,其中宣传推广费占营收的比重超过35%。

巨额的营销费用也是珀莱雅建立护城河的手段之一。

最后小结一下。

珀莱雅是业绩高速增长且稳定的化妆品企业,公司凭借大单品带动其他品牌营收高速增长,且品牌溢价能力强,管理层经验丰富,在营销助力下,公司上半年成交额在各大平台均是国产品牌第一。

关于现在的价格是否合适,一看估值,目前动态市盈率约45倍,处于近五年低估区间;另外看我们心中的理想价格,没有标准答案。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

贝泰妮的三道难题

脱水研报

-

个人认为这三者之间存在递进关系: 如果只是行走万里路却没有读过书的话,很可能会陷入到走马观花的境地却不自知。于荒漠当中看到雅丹地貌,巨石耸立,像士兵一样列队等待

-

公司知名产品有迎驾洞藏,迎驾金银星等系列,产品布局以次高端和中端为主要发力点。迎驾洞藏为近年来公司主要发力点,目标价位段100-300元,2016-2019年复

-

公司作为全球领先、国内最大的丙烯酸生产商,也是国内领先的以低碳原料打造化学新材料产业链的上市公司,涵盖从丙烯、聚丙烯、丙烯酸、高纯度丙烯酸,到丙烯酸酯、高分子乳

-

华润微是华润集团旗下负责微电子业务的高科技企业,曾建成并运营中国第一条4英寸晶圆生产线、第一条6英寸晶圆生产线,承担了多项国家重点专项工程。公司曾先后整合华科电

-

公司成立于1998年,凭借着2DCAD领域20余年的深耕和持续研发投入,成为国内唯一同时掌握CAD/CAM/CAE核心技术及产品开发能力的工业软件企业,逐步打破

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

亿帆医药(002019)在全球泛酸钙市场占有率逾四成。兄弟科技(002562)年产5000吨泛酸钙项目已建成投产。

-

此次山东明确电解铝减量置换,为新疆、内蒙古等火电为主的电解铝大省提供了参考,预计未来数年电解铝产能天花板还将再降。平安证券陈建文表示,电解铝受益碳中和,行业利润

-

点评:与传统数据中心相比,新型数据中心具有高技术、高算力、高能效、高安全等特征,在数字化日益普及的今日,新型数据中心能更好支撑新一代信息技术加速创新,加快推动制

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

-

国家能源局将会同工业和信息化部年内研究出台《关于进一步提升充换电基础设施服务保障能力的实施意见》,从加强规划布局、移动居住社区充电桩安装、加强设备运维、提高供电

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个