5年10倍,珀莱雅还能疯多久?

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

很多中国品牌,多年以来,始终面临着很多偏见和挑战。但不断努力着,不断积累着,穿越一个又一个周期,终会觉醒。

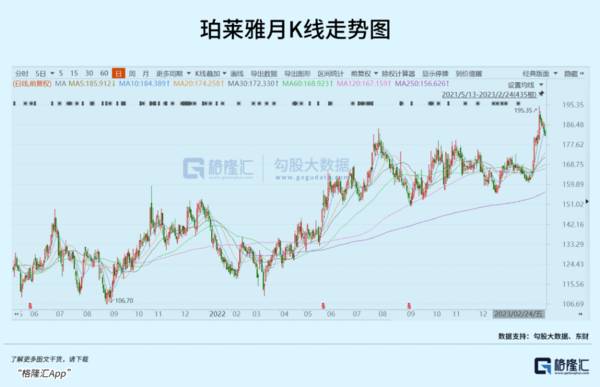

在A股大盘走势纠结之时,珀莱雅股价于近期拿下历史新高。上市7年,年年大阳线,累计上涨1086%。100万杀入,现值1086万,多么让人羡慕嫉妒恨!时间赠与的玫瑰,价值投资并不过时。

资本市场为何会如此追捧珀莱雅?中国化妆品巨头真的可以与外资寡头们一决高下了吗?

01

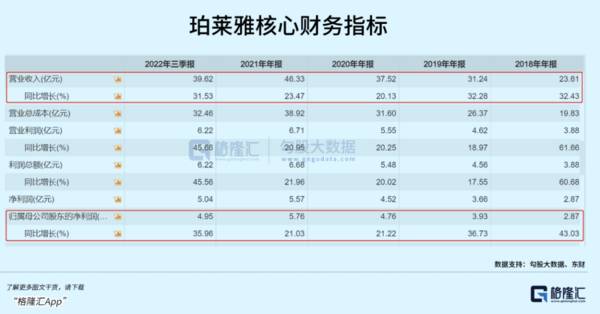

股价新高背后,一定是业绩爆发的结果。2017-2021年,珀莱雅营收、归母净利润年复合增速分别高达27%、30%。2022年前三季度,营收39.6亿元,同比增长31.5%,归母净利润4.95亿元,同比增长35.96%。该业绩增速远远跑赢化妆品行业平均表现。

另外,公司盈利能力延续上行趋势。2022年Q3单季毛利率为72%,较上市时2017年末大幅上行10%以上。同期净利率为14.6%,较2017年末上行3.3%。

能够取得这样的成绩,来源于珀莱雅的两次大转型。

要知道,最近这10年,化妆品销售渠道已经发生天翻地覆的变化。商品百货等传统线下渠道流量快速走低,2020年渠道份额仅占18%,而线上渠道逐年攀升,从2015年的31%提升至2020年的44%。2020-2022年,伴随着疫情对于线下化妆品销售场景的持续挤压,叠加线上电商平台的发力,更是加速了行业销售渠道的重大变革。

珀莱雅在2017年之前,线上电商运营一直处于不温不火的状态,曾于2011年以代理商和分销商的角色入驻过各大主流电商平台,也曾试水过微商、O2O等线上模式与玩法。

2017年上市是珀莱雅转折之年。从那时起,公司经营战略从“线上线下结合”转变为“线上渠道为主,线下渠道并行”,为后来把握住线上渠道红利奠定了基础。

2017-2019年,珀莱雅线上销售占比分别为36.1%、43.6%、53.1%。2020年疫情发生之后,更加坚定了珀莱雅全面拥抱线上的战略方向。当年,线上销售占比快速提升至70%,2021年上升至84.9%,22H1已经去到了87.93%。

线上渠道中,珀莱雅除了跟头部达人合作外,还大力自建自播矩阵,利于对渠道的掌控,利于盈利的提升。截止2022H1,线上直营占比总销售的67%,较2018年提升47%。线上分销占比为22%,较2018年下滑2%。至此,珀莱雅已经彻底转型为一家名副其实的以直营为主的线上化妆品销售公司。

如果消费品以渠道为驱动,解决的是如何有效率去实现更大范围的消费者触达。从企业经营层面上讲,更多实现量的增长。而渠道红利越发消失殆尽的大背景下,产品驱动成为未来激烈竞争中并不可少的核心竞争力。这更加体现在价的逻辑上。

2019年,珀莱雅借助抖音短视频红利,通过KOL和明星带货,实施“爆品策略”营销创新,获得成功。其推出的黑海盐泡泡面膜,在抖音上,在天猫上火得一塌糊涂。在李佳琪为首的达人带货下,泡泡面膜收获了大量的曝光以及口碑,引发圈内热烈讨论。后来,珀莱雅再顺势邀请大量达人站台、测评,开启第二波种草,把营销推向高潮。

最终,该爆品带来了实实在在的短期收益。天猫旗舰店月销100万盒,3月内累计销售超3亿元,甚至一度创新同品类淘宝单月销售记录。另外,泡泡面膜登上“抖音美容护肤榜”第1名,成为当时的“断货王”。

更为重要的是,这一次爆品营销,让珀莱雅品牌火出圈,品牌力上了一个台阶,对公司长远经营可谓是一个标志性的重大事件。

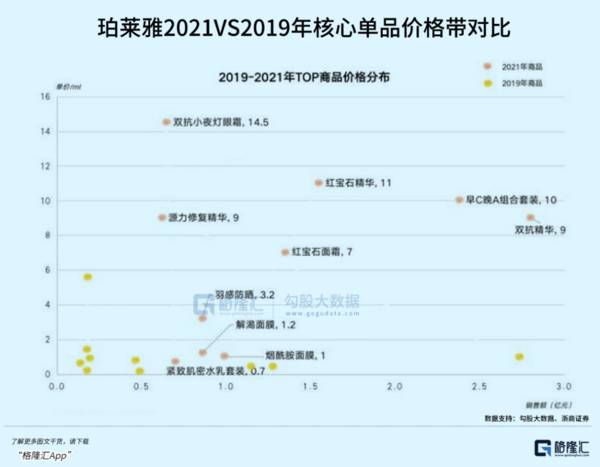

2020年,珀莱雅借着泡泡面膜余热,大胆开启大单品战略,推出红宝石精华以及双抗精华,定位抗衰抗皱,以不同成分、极致性价比等特点来进行差异化竞争。

价格方面,第一代红宝石精华为249元/30ml,双抗精华为229元/30ml。2021年5月,单品进行迭代,红宝石价格提升至350元/30ml,涨幅为40%,双抗提升至280元/30ml,涨幅为22%。

截止2022H1,公司大单品(红宝石、双抗、源力等系列)占珀莱雅品牌35%+,占天猫平台65%+,占抖音平台50%左右。这对业绩增长以及拔高估值是战略性的。

珀莱雅不管是渠道的重大转型,还是产品的重大转型,可以说是因势利导,取得了较大成功。资本市场也给予了正面反馈。

02

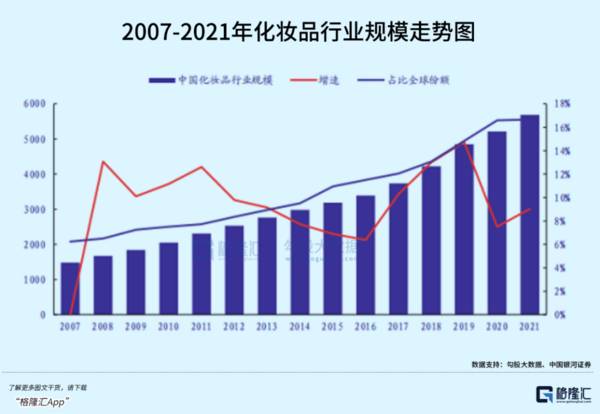

2021年,中国美妆个护行业市场规模为5600亿元,同比增长9.18%,占全球市场份额的16.7%,仅次于美国为全球第二大市场。2014-2021年,年复合增速高达10.9%,快于美国、日本以及欧洲各大市场。

化妆品行业还有增量蛋糕,且规模扩张主要来源于渗透率的提升以及客单价的提升。在行业内部结构方面,也正在演绎集中度提升以及国产替代的逻辑。

2020年,中国化妆品CR3、CR5、CR10分别为25.6%、32.2%、42.9%,较2017年分别提升4.2%、5.1%、4.3%。且从2020年以来,化妆品行业出台了一些列政策监管文件,将对行业市场格局产生深远影响。尤其是已于2021年1月1日实施的《化妆品监督管理条例》,从原料溯源、功效评价、合规质量经营等多个维度进行了规范与监管,将加速中小型化妆品企业淘汰出局。

此外,2020年化妆品市场TOP20有7家中国本土企业,市占率从2011年的4.2%抬升至2020年的9.7%。这里面包括一些头部企业大规模吃掉外资品牌的市场份额。最为典型的是敏感肌修复护肤领域,已经完全逆转了外资独大的市场格局。

2021年,贝泰妮旗下的薇诺娜在国内皮肤学级护肤品市场占有率高达23.6%,较2020年继续上升2%,接近第二名(雅漾)、第三名(理肤泉)的总和。而2014年,薇诺娜占比不足5%。

珀莱雅也是,进军护肤品中高端市场,开始蚕食外资巨头们的一些份额。

过去很多年,外资化妆品龙头牢牢把控中国化妆品的高端市场。主要有3个方面的原因。第一,产品定位在美白、抗衰,效果不易被证伪,一旦使用会因为习惯性、可靠性等因素长期使用,用户离开的成本会很高,产品生命周期特别长;第二,外资企业先发制人,拥有大量成份专利保护,建立起技术壁垒;第三,长期品牌化运营,给消费者带来外资高端的固有思维认知。

但现在,这个坚固壁垒也正在出现一些裂缝。

过去很多年,国产化妆品企业的产品扎堆定位在补水保湿需求上,门槛低,价格低,竞争相当激烈。而美白防晒、舒敏修护、抗皱抗衰是准入壁垒逐步提升的大众功效性需求。尤其是抗衰,对于技术的要求非常高。目前,主要有3种路线,包括抗衰老、抗氧化、抗皱。(PS:成份中有其中一种叫单抗,两种叫双抗、三种叫三抗)

经典品牌总成份使用种类占据较大优势,几乎每家都有自己的独特配方,产品同质化程度低。比如,雅诗兰黛小棕瓶有效成分是二裂酵母发酵产物溶胞物,兰蔻小黑瓶是二裂酵母发酵产物溶胞物以及酵母提取物。

珀莱雅红宝石精华是视黄醇和多肽类,也颇受消费者认可与接受。2022年1-9月,珀莱雅位居天猫平台面部精华销售额排行榜第1名,同比大幅增长93.6%,市场份额为5.8%,超过玉兰油、修丽可、雅诗兰黛、SKII等国际大牌。

虽然国内化妆品龙头与外资巨头相比,不管是市占率,还是产品维度与深度,都相去甚远。但好在,国内消费者对于国货的消费热情越来越高涨,国产替代的趋势明显。留给珀莱雅、贝泰妮的空间与机会是足够的。

03

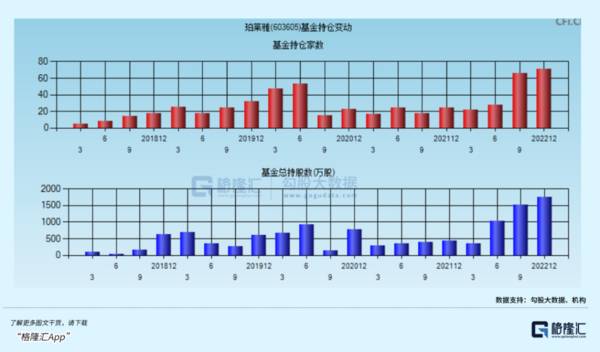

目前,北向资金持有珀莱雅市值高达124.2亿元,持仓比例高达22.93%,属于监管下的满额配置。在化妆品赛道,珀莱雅排名第一,其次是爱美客、贝泰妮、华熙生物,持有市值分别为50亿元、9.8亿元、9.5亿元。内资方面,内资公募机构一共有71家,持股总数为1748.93万股(占比6.2%),位于上市以来最高比例。

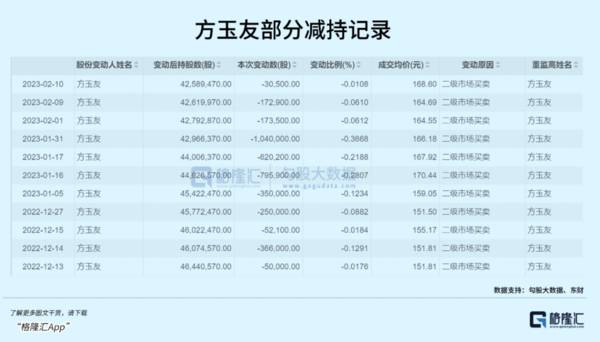

与外内资机构坚定的看法不一样的是,公司主要管理层疯狂减持。从禁售期刚过没几个月,包括创始人侯军呈、CEO方玉友在内的多位董监高,近3年累计减持多达84次,累计套现金额高达32.8亿元。

其中,去年9月19日至今,方玉友连续25次减持,累计减持829万股,占到总股本的2.93%,套现金额高达13.82亿元,减持均价在每股151-174元之间。这简直不要太过疯狂。

管理层套现如此着急,是不是有投资者尚未发现的重大风险?这个问题可以继续深挖一下。 另外,珀莱雅经过短期大涨之后,估值倍数已经去到了73倍,有点热过头,需谨慎一些。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

社交媒体开启收费模式

脱水研报

-

据浙商证券研报分析,目前公司主要生产工艺分为四个阶段:产品设计、面料制作、聚氨酯(PU)软泡发泡、成品制作,户外运动用品垂直一体化水平在国内持续领先。公司深耕户

-

进入智能汽车时代,汽车商业模式发生变化,软件要求提升、产品迭代周期加快。我们认为国内自主车企一方面相对外资品牌转型包袱小、掣肘少,另一方面具备“华为+宁德时代+

-

关于河西走廊和敦煌的文章我一直不敢下手写,因为自知肯定写得不好。如今因为疫情不敢出门,好怀念西北的大漠孤烟和长河落日。同时,又为自己疫情前去过那里感到庆幸——美

-

公司依托芒果TV的长视频变现优势保持行业领先地位,奠定公司1000亿的市值基础。本篇更侧重公司主业,从长视频竞争格局角度看2021年海内外流媒体逻辑变化下的芒果

-

据德邦证券研报分析,伴随消费者对智能家居的需求精细化,消费者教育不断完善,以及家居替换、改善诉求,行业将迎大规模需求放量。深耕国际市场,快速创新产品,不断提升产

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

-

点评:氢是一种清洁燃料,在燃料电池中消耗时产生的副产品只有水,这与化石燃料形成鲜明对比,后者产生二氧化碳、甲烷和一氧化二氮等温室气体。氢能因其环境友好性被誉为“

-

卓翼科技(002369)、杰赛科技(002544)等。

-

点评:钛合金的优势就在于相同强度之下,密度远低于其他常用金属。钛合金还拥有良好的耐腐蚀、耐高温、对身体无害等特性,常被用于航空航天或其他尖端科技领域。现在苹果将

-

据腾讯研究院发布的云游戏市场报告,2020年中国云游戏市场规模约为6800万美元,预计到2023年增长至8.8亿美元,复合增长率达135%,全球云游戏市场规模将

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个