山西汾酒到底价值几何(一)

在纠结白酒行业前三甲到底是茅五泸还是茅五洋时猛然发现,汾酒的市值已经超过了老窖以及洋河,跃居第三位。这是泡沫还是实力?要解决这个问题,首先要看看汾酒的产品线怎样:

一、次高端青花系列

(1)次高端市场仍处较快扩容期

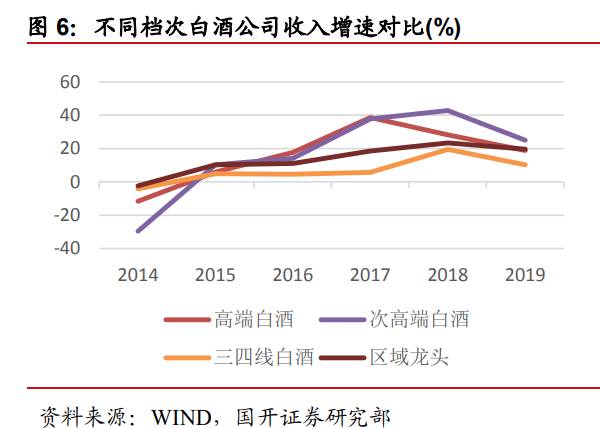

青花系列产品是山西汾酒的核心产品,定位次高端,消费场景以商务宴请及家宴为主。自2015年行业复苏以来,次高端是增速最快的白酒市场。

市场空间方面,随着高端白酒价格不断上涨,部分商务宴请用酒将下移至名优次高端品牌。同时,随着居民财富的积累,宴席“面子消费”预算将不断提升,部分消费者将升级至次高端消费。

价格方面,2020年经历新冠疫情茅台一批价格未跌破1900元/500ML。随着防疫常态化,目前高端白酒一批价格均同比提升,终端零售价突破1000元,为次高端打开提价空间。后续次高端市场仍大概率会呈现量价齐升的良性成长态势。

与高端白酒三足鼎立的竞争格局相比,参与次高端白酒市场竞争的品牌较多。由于细分市场近几年快速扩容,更多名优地域性白酒品牌及高端品牌完善产品在次高端市场的布局并加大推动力度,导致竞争的进一步激烈。弱的地域性中小酒厂在不断退出次高端市场的竞争,后续次高端白酒市场排位战仍将持续,全国性次高端品牌中,体量较大、品牌力及渠道力较强的汾酒具有较大竞争优势。

(2)高端化、全国化将提供青花系列中长期增长动力

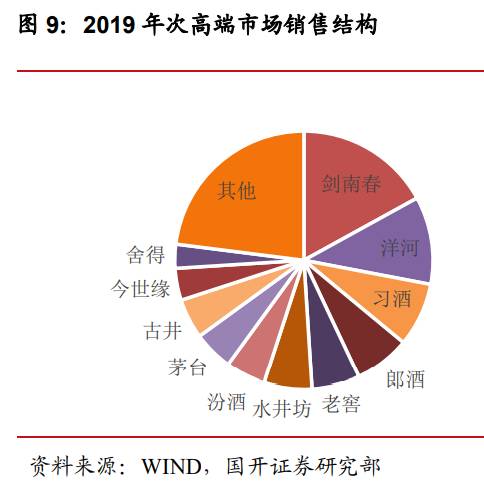

青花汾酒为公司的核心高端产品,产品青花30、青花20定位次高端价格带,消费场景以商务、家宴需求为主。公司将其定位为汾酒复兴主力之一,将担负汾酒品牌价值、营收业绩增长的双重任务。近三年青花系列收入占比不断扩大,但扩张初期青花系列增速不及玻汾。

价格方面,青花30迈向高端,青花20强调性价比。2020年6月,疫情防控逐渐常规化,消费出现回暖后,青花30率先提价100元,环比提升17%,创下近5年来最大涨幅,一方面可以看出汾酒提升品牌价值的决心,另一方面也说明前期青花30库存消化良好。随着出厂价的不断上涨,青花30的终端零售价稳步攀升,已经接近1000元的高端门槛。

与青花30相比,青花20价格调整幅度明显较小,青花20的性价比不断提升。目前,53度青花20京东零售价为498元/瓶,处于次高端价格带的中价位,属于家宴及商务宴请需求重叠区域,叠加青花30涨价不断带来的品牌附加价值,后续销量增长可期。

二、高线光瓶玻汾

(1)低端白酒市场快速集中、销量稳定

目前,低端酒的市场空间约为2000-3000亿元,体量为高端白酒市场的1-1.5倍。由于准入门槛相对较低,与中高端白酒市场相比,低端白酒市场品牌众多。值得注意的是,低端市场的集中度正在快速提升。低档白酒是白酒行业中最后一个享受消费升级的档位。

随着四、五线城市居民及农村居民可支配收入的不断提升,消费者对大众酒口感、体验等产生了更高要求,对品牌的依赖程度更高,价低质高的光瓶酒品牌开始成为消费大趋势。

此外,在生产经营层面,2015-16年,业态分散及宏观不景气使得大量小厂退出,低档酒总产量下滑,实力强、经营稳健的大厂市占率随之提升。因此,总体来说,低端酒品牌在多方面作用下正在加速集中化。

与价位更高的白酒不同,低端白酒的业绩有明显的逆周期性,在行业低谷时期,销售额更为稳定,增速多处于稳步增长状态。这主要是由于低端白酒具有较高的自饮率,且经济较为低迷时受益于消费的短暂降级。

(2)玻汾品牌及品质优势显著

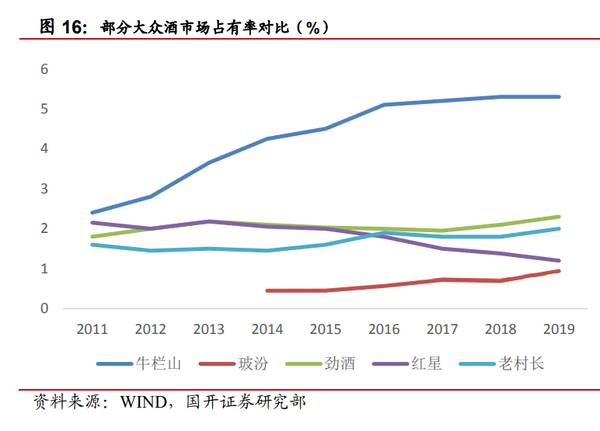

玻汾是汾酒的核心低端产品,定价50-60元,为高线光瓶酒,消费场景以自饮、聚饮为主。近8年,受益于低端市场快速品牌化及省外扩张,收入占比大幅提升至2019年的35.4%,成为公司收入占比最高的品牌。高性价比的玻汾在全国快速推广,降低了消费者接触清香型白酒的门槛,快速培育消费者,成为汾酒全国布局的突破口。

由于低端白酒市场消费者对价格较为敏感,因此与青花系列相比,玻汾价格的调整频率低、幅度小。但毋庸置疑的是,玻汾销售规模正在快速发展,虽然提价仍需时间让市场消化,但终端标牌价已稳定在49及58元/瓶,市场已经广泛接受玻汾目前的价格,高线光瓶地位已经明确树立。

玻汾在高线光瓶中销量领先是由于其显著的性价比。首先,玻汾承载着汾酒的名酒基因。其次,玻汾采用固态法酿造工艺,遵循自然发酵、自然培甜、自然老熟的酿造工艺,而多数60元以下的白酒采用液态法及固液法工艺,纯度、口感及风味等方面逊色于固态法工艺,因此玻汾性价比突出。

渠道方面,公司2019年底终端铺市率达80%。此外,啤酒与低端白酒的市场有一定重合,因此华润的渠道与玻汾的协同程度将最强,有望成为玻汾全国化进程中的有力推手。

总结一下:首先,对于青花系列,三个核心优势将推动青花在未来持续快速增长。第一,汾酒是清香型白酒的绝对龙头,历史悠久、口感卓越,且曾保持行业第一多年,旗下高端品牌价值理论上应与浓香、酱香型白酒龙头企业价值看齐。第二,青花汾酒的省外收入占比快速提升,已明显高于省内,其中河南、山东及北京等环山西地区为强势区域。第三,丰厚的利润率造就渠道的高积极性及强推力。

其次,对于玻汾,消费升级及品牌聚焦的趋势仍然不改,因此玻汾销量的增长空间仍然广阔。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

特斯拉最高“降”2万掀价格战?蔚来、小鹏等纷纷祭出万元级优惠

脱水研报

-

公司自2005年成立起就一直专注于单晶硅技术,2011年公司成为全球最大的光伏级单晶硅片生产制造企业。2012年4月公司在主板上市。隆基股份主要从事光伏单晶硅棒

-

据信达证券研报分析,近年来我国商用车销量快速增长,增速超过整体汽车销量平均增速。乘用车变速器销量放量带动营收占比提升,公司收入结构愈发清晰。公司收购吉利及奇瑞乘

-

2021年补贴退坡节奏符合预期。2020年4月23日,财政部等四部委发布2020年新能源汽车补贴政策。相关要点包括:(1)新能源汽车补贴政策延长至2022年,2

-

珠江啤酒作为广东省啤酒龙头企业,现已成为广东文化名片不可或缺的一部分。公司旗下拥有“零度”、“纯生”等知名啤酒品牌,享有大量消费者忠诚度。据西南证券研报分析,公

-

说到家中常备药,你第一个想到的会是什么?是板蓝根、双黄连、红霉素还是布洛芬?翻翻家里的小药箱,你大概率会找到江中牌的健胃消食片。相信大家肯定对演员郭冬临做的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

华宝股份(300741)主营产品为烟草用香精,中国烟草是公司主要客户。电子烟中香精的使用量会加大。劲嘉股份(002191)子公司劲嘉科技与国外知名厂商共同研发新

-

近期市场活跃度持续保持高位,7月份以来的7个交易日,A股成交额均突破万亿元,其中7月9日两市合计成交11276亿元。今年至今,沪深两市单日交易额超万亿元的交易日

-

业内认为,短期除星链全球商用外,吉利集团旗下台州星空智联年产500颗卫星工厂预计在10月正式投产,并有望在今年内进行低轨卫星首次发射,题材有望迎来持续事件催化;

-

点评:脑机接口技术被称作是人脑与外界沟通交流的“信息高速公路”,是公认的新一代人机交互和人机混合智能的关键核心技术,甚至被美国商务部列为出口管制技术。脑机接口技

-

由于集装箱航运市场景气度持续较高,行业数据显示,中国出口集装箱运价综合指数(CCFI)持续创下新高,2021年7月9日达到2699,相较于去年年底上升63%,相

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个