坚定看好这家公司!

随着年报和一季报的发布,市场上有一小波声音开始唱衰恒瑞。

对于国内创新一哥--恒瑞医药,我是一个坚定的看好者,以下是对恒瑞医药的年报解读:

一、基本业绩情况:

2020 年公司营业收入 277.35 亿,同比增长 19.09%;净利润 63.28 亿,同比增长 18.78%;扣非净利润 59.61 亿,同比增长 19.73%。

这份业绩刚拿到手,也许大家第一反应是有点不及预期,还不到20%的业绩增长率。

但是别着急,实际上报告期计提了股权激励费用3.32亿。

剔除股权激励费用后的影响,净利润较上年同期增长率为 20.45%,扣非净利润较上年同期增长率为21.49%。

考虑到恒瑞医药在2019 年的净利润体量基数53.3 亿,且 2020年在研发投入 49.89 亿的情况下,仍有超过 20%的业绩增速(剔除激励费用),

这个成绩我认为是符合预期的。

二、业务分析:

①抗肿瘤方面:肿瘤药产品的销售收入增长44.37%。

其中:注射用卡瑞利珠单抗在 2019 年下半年开始实现销售的基础上,报告期内实现销售增长 326.42%,对应收入预计为 48 亿元;注射用紫杉醇中选第二批集中采购药品,实现销售增长 174.11%,对应收入预计为10 亿元。

一大亮点:在抗肿瘤板块创新药卡瑞利珠单抗治疗肺癌、肝癌、食管癌、淋巴瘤四大适应症全部被纳入国家医保目录,

成为在肺癌、肝癌、食管癌这三大癌种中唯一可医保报销的免疫治疗药物。

PD-1预计今年可以实现90-100亿的销售额;

然后是来自氟唑帕利四大适应症两大逻辑,卵巢癌(“增量+存量”逻辑)和未来胰腺癌(临床需求逻辑)市场,预计销售峰值在30~50亿。

一大利空:

第五次带量采集恒瑞医药的紫杉醇注射剂未通过一致性评价,收入损失约为10亿元,未来预计依靠新品种白蛋白紫杉醇弥补集采收入损失。

②麻醉用药:麻醉板块2020年收入45.91亿元同比下滑16.63%。

麻醉用药板块的下滑有点严重,原因是2020年的疫情影响,导致

布托啡诺销量下降9.41%;

以及受右美托咪定纳入4+7带量采集的影响。

其次第五次医药采集中

恒瑞医药的苯磺顺阿曲库铵注射剂纳入采集,进口及过评企业还包括健友生化制药、泰德制药、爱施健制药。由于恒瑞的存量收入较大,且竞争有恶化趋势,未来可能会面临一定的压力。

③造影剂:造影剂产品销售收入增长 12.40%

恒瑞医药在造影剂领域的核心产品主要是三款,分别是碘佛醇、碘克沙醇和钆特酸葡胺。其中碘克沙醇公司披露销量增速为 13.92%,根据中标价计算整体收入规模超过20亿。

但是接下来有一个麻烦,在第五次带量采集中:

恒瑞医药并不在采集名单中,这个去年销售业绩超20亿的大单品未来业绩目前来看是没办法保证了。

不过上海司太立入选了本次采集名单,恒瑞医药跟它有战略协议,也许能曲线救国。

总结:2020年恒瑞医药在肿瘤板块表现优秀,在麻醉用药板块略显疲态,在造影剂板块马马虎虎。接下来由于第五次带量采集的影响,影响最严重的是定影剂板块,其次是麻醉用药板块。

不过恒瑞医药目前每 1-2 年都有创新药上市,且前期在创新研发的投入逐步进入收获期,创新药的收入增长应该能弥补其他失地。

三、核心竞争力:

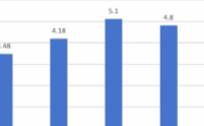

恒瑞医药的核心竞争力主要表现在两个方面,一个是强大的销售能力,一个它的研发能力。

首先我们看一下来自于销售方面的情况:

我觉得这里主要透露出两个信息点,一个是强调国际化;一个是公司在面对麻醉和定影业绩承压问题上,在努力拓宽销售半径,寻求新的竞争优势。

这里重点说一下国际化的问题:

恒瑞医药的国际化业务一直进展的不太顺利,2020年国外业务营收比重是2.73%;2019年国外业务营收比重是2.71%;2018年国外业务营收比重是3.74%。

但在2020年的年报里我们能看到一些好的迹象:

恒瑞医药在积极的拓展海外销售市场以及寻找可能的海外合作伙伴,相信这些努力,将成就恒瑞医药未来的全球化布局。

其次我们来看一下恒瑞医药在研发方面的情况:

2020年公司累计投入研发资金 49.89 亿元,比上年增长 28.04%,研发投入占销售收入的比重达到 17.99%,为公司创新发展提供了有力支撑,当然成果也是可观的。

报告期内:

提交国内新申请专利 207 件、国际 PCT 新申请 70 件,获得国内授权 64 件、

国外授权 103 件;

取得创新药制剂生产批件 6个、仿制药制剂生产批件 5个;取得创新药临床批件 82个、仿制药临床批件 2个,取得 3个品种的一致性评价批件,完成 5 种产品的一致性评价申报工作;

注射用卡瑞利珠单抗与苹果酸法米替尼胶囊联合治疗复发转移性宫颈癌被纳入突破性治疗名单;

注射用卡瑞利珠单抗局部复发或转移性鼻咽癌适应症及他氟前列素滴眼液等申请上市并获优先审评资格;

注射用卡瑞利珠单抗肺癌领域研究成果登上《柳叶刀》,

中位总生存期长达 27.9个月,

创全球同类最佳。

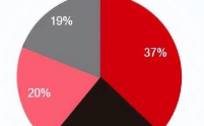

与同行相比,恒瑞医药的研发投入也是很慷慨的:

写在最后:医药公司大力研发是未来的出路,唯一能让企业在医药行业这条路走得更远的方法,就是永不停歇的投入研发。医保政策和集采是时代大趋势,能否进入都需要产品的竞争力作为保障。不进没得玩,进虽然利润大打折扣,但至少能寻求以量换价,我们要理智看待。

而且这个问题并不是只有恒瑞一家要去面对,只要不断有好的大单品上市,填补上一年可能出现的损失,就不是大问题。

最近恒瑞确实有点流年不利,但整体还是符合预期的。好的企业一切欣欣向荣的时候,价格也一定不会便宜。

任何一家何优秀的企业,也不可能一路都走的一帆风顺。对于我们投资者来说,优秀的企业遭遇市场质疑的时候,难道不是最好的入场时间吗?

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

暴雷了,要不要跑?

脱水研报

-

据东亚前海证券研报分析,深厚的积淀与广阔空间做基础,叠加公司在渠道深耕上的布局,在产品结构升级上的发力,将助推公司未来完成更加亮眼的成绩。公司业绩稳步增长,产品

-

据中泰证券研报分析,目前公司纸包装材料年产能8万吨,铝加工业务中铝箔年产能8.3万吨、铝板带产能11万吨,新规划的电池相关铝箔产能7.2万吨、铝板带产能13万吨

-

公司产品主要包括IGBT和FRED芯片、单管和模块。产品主要用于变频器、逆变电焊机、UPS电源以及光伏逆变器和新能源车载空调等。公司IGBT芯片主要由华虹宏力进

-

中国是世界上最大的啤酒消费市场,难道中国就没有可以流传下去的啤酒品牌吗?肯定有。华润啤酒是我国收入规模最大的啤酒企业,但它是在港股上市的,A股能与华润啤酒相

-

从业务规模来看,医美概念股中,华熙生物2019年一年的收入已超过18亿元,净利润5.86亿元,是规模最大的一家企业,撑起了近900亿元市值,号称为“医美第一

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

长青集团(002616)主营生物质能源综合利用,生物质发电装机规模国内领先,发电效率行业第一。迪森股份(300335)主要利用生物质燃料等新型清洁能源,为客户提

-

◆据报道,中国国家药监局(NMPA)最新公示,复星凯特CAR-T细胞治疗产品阿基仑赛注射液(又称:益基利仑赛注射液,代号:FKC876)已正式获得批准。这意味着

-

点评:Ray-Ban Stories特别像是“钢铁侠”的装备,也与之前扎克伯格宣称的元宇宙概念场景表现形式相似。扎克伯格表示,智能眼镜也将成为布局元宇宙下的重要

-

当前电解液原材料供应紧张持续,价格涨势不改,自今年年初以来,电解液企业蹲点抢VC成常态,中小企业拿货困难。部分电解液添加剂生厂商的VC(碳酸亚乙烯酯)订单已排到

-

中海油服(601808)、海油工程(600583)、海油发展(600968)等。

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念