200%空间!跟谁学强势反转,德勤确认无财务造假,多家投行大幅调高目标价

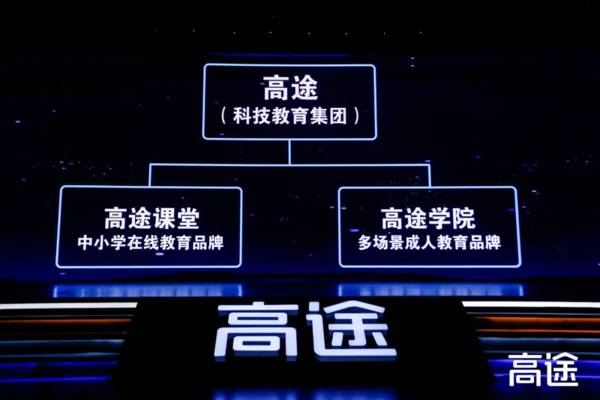

2020年,跟谁学给资本市场留下的最大印象,无疑是在美股市场遭“围猎”,多家知名做空机构先后做空,而这次跟谁学更名为高途是为品牌形象主动做出的一次调整,也可以解决跟谁学与高途课堂的品牌割裂问题。

此前,在回应做空机构Citron Research(香橼)的做空报告时,跟谁学也提及:“该做空报告完全不知晓公司K12课外辅导收入的主要来源为跟谁学旗下品牌高途课堂,对公司业务运营的无知令人发指。”

这种品牌割裂导致的结果是,投资者只听说美股市场上的“跟谁学”,却很少在用户口中听到有人在上“跟谁学”网课;学生和家长只认识“高途课堂”,却无法将它与上市公司“跟谁学”关联。

在宣布更名高途后,公司发布经审计年报显示其付费用户增长168%,收入增长236%,实现了付费用户和收入双增长,并将继续加大研发费用重视技术创新。

值得注意的是,这次发布的年报是经审计的标准无保留意见的审计报告,包含了对财务报告和内部控制双重审计的标准,加上此前的独立调查报告,16次做空已经成为谣言,证明了高途是一家完全公开透明的公司。

经过本次调整,跟谁学旗下原各品牌中的主要业务,将重新定位为:专注3-8岁少儿教育的小早启蒙、专注K12业务的高途课堂、以及专注成人业务的高途学院。

本次集团的更名,多少令人有些意外,传统印象中在线教育的品牌多靠烧钱拓展,品牌名的更迭造成的影响不容小觑。但日前高途发布的财报,也是抵消了不少外界的质疑。

年报显示,截止到2020年12月31日,高途2020财年全年实现收入71.25亿元,同比增长236.9%,正价课付费人次达587.1万,同比增长168.4%。

同时,2020年全年高途实现经营性现金流持续为正,达到6.03亿元,截至2020年12月31日,高途持有的现金及现金等价物、短期投资及长期投资总计为82.17亿元,这为公司后续的增长也提供了一定保障。

高途CFO沈楠对此表示,“这次发布的年报是经审计的标准无保留意见的审计报告,包含了对财务报告和内部控制双重审计的标准,加上此前的独立调查报告,16次做空已经成为谣言,高途是一家完全公开透明的公司”。

在过去两年中,跟谁学的股价波动较大,在行业竞争加剧的环境下,公司的强执行力与精细化运营能力逐渐占据优势,而市场中依托流量红利走强营销模式的企业则被淘汰。

在2021年投资者大会中,高途表示,目前K12主要发力点在于本地大班课,目前在线大班课的趋势为本地化,一方面是招生的本地化,线下招生降低成本,另一点为教学的本地化,即内容、进度与当地一致提升教学新效果。

根据财报显示,K12在线课程收入为62.37亿元,同比增长265.5%,K12在线课程正价课付费人次达542.9万,同比增长177.3%。高途于在线教育机构本地化的转型方面优势比较明显,CEO陈向东作为新东方的前执行总裁,在本次战略的管理层面来讲较为熟悉,仅需时间兑现。

在成人教育方面,高途将会重点发力职业教育方向,包括语言培训、学历提升和公职类等等,当前还是名师线上大班课+辅导教师答疑模式,长期来看也会向线下发展。

成人类业务在当前环境下市场广阔,同时,在K12赛道激烈的竞争下,成人类业务的发力也会给跟谁学带来新的增长点。财报显示,2020全年高途成人业务(高途学院)收入达8.87亿元,比去年同期增长117.3%;正价课付费人次达44.2万,较去年同期增长93.0%。截至目前,平台累计注册用户超1300万,50岁以上的学员占比达25.8%。

目前,高途已经拥有几千名专业技术人员组成的技术支持团队。不仅推出了自有的课程直播平台、答题系统,还拥有支持辅导老师的批改系统等。此前在2015年3月,高途在行业内首家推出自有技术研发的3000多人的在线直播互动大班课系统;2017年,内部孵化的高途课堂率先跑通“在线直播大班课”模式。

2020年全年,高途研发费用7.35亿元人民币,较去年同期2.12亿元人民币增长246.1%。

通过本次财报不难看出,高途资金充足,可支持公司未来发展战略,用于产品的进一步升级和客户服务优化、人力资本扩张。

并且在公司关注长期有效发展,持续投资于教学产品、质量和服务的情况下,未来学生的转化、留存率等数据有望持续提升。同时,高途也在积极拓展新的流量获取渠道,有望在已有客户和新客户拓展以及综合获客成本上不断优化、取得较好的平衡。

随着市场中不合理质疑的散去,如政策风险的过度担忧、公司造假等信息,高途的价值在未来或将得到持续释放,现有估值对于资本相当具有吸引力。

高质量健康的业务发展也赢得了资本市场的青睐,2021年4月,JP摩根将高途评级上调至中性;海通国际将高途的评级从中性上调至买入,并建议投资者增持股票;招商证券发布报告称,高途(原跟谁学)负面因素已出清,且市销率仅为3.7倍,上调至买入评级,目标价为51美元。

此前在3月,花旗集团(Citigroup)的发布研报,将高途评级从“卖出”评级上调至“买入”评级。股价目标价为56.00美元。同月,巴克莱将高途的价格目标从63.00美元上调至73.00美元,并在3月8日的一份研究报告中给予该公司“同等权重”评级。

4月26日下午,高途宣布5月6日起股票代码将从GSX变更为GOTU,伴随着在线教育的热度,充足的资金、关注长期有效发展的战略以及拓展新的流量获取渠道,将为高途带来持续增长的价值。行业长期发展向好,公司核心竞争力及市场地位有所保证,高途未来的发展值得关注。

本文转载至独角兽早知道公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

华为掀起了自动驾驶小高潮

脱水研报

-

公司聚焦于铁矿石和油气两大资源类产业的经营,主要包括铁矿石采选、加工、销售、铁矿石国际贸易及混配矿业务,并通过控股子公司洛克石油从事油气勘探、评价和开发、生产的

-

浙江自然是户外运动用品制造细分领域的全球龙头之一,公司长期专注于充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售。据东方证券研报分析,经过多年

-

公司主要从事汽车零部件的研发和销售,主要产品有装饰条、内外饰件、金属件、汽车电子等,产品定位高端路线。公司持续导入优质客户,已成为内外饰龙头企业。据中泰证券研报

-

今天通威股份弱势跌停,三天市值跌去400亿,昨天机构卖出近20亿,导致今天恐慌情绪加重。通过梳理市场信息,目前影响通威的主要有三个因素,并且一个比一个面广。第一

-

(1)20世纪80年代-2003年:第一次历史起伏期随着市场经济的发展和社会消费水平的提高,白酒行业在20世纪80、90年代迅速发展,当时较低的市场准入要求和较

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:换电技术不仅为电动汽车提供了目前最快速的补能方式,在车辆电池全生命周期的健康管理、电网的削峰填谷等领域都有着不可忽视的积极作用。2020年《政府工作报告》

-

点评:特斯拉首席执行官埃隆-马斯克提出,太阳能将成为未来人类清洁能源的主要来源。在世界范围内,特斯拉已经从用户到电网,铺开了千兆瓦时级别的储能设施,以及数万台的

-

点评:按照空间站建造任务规划,我国将于2022年完成空间站在轨建造,实现中国载人航天工程三步走发展战略第三步的任务目标。目前我国空间站建造和运营的关键技术均已突

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

-

分析指出,人造石墨在生产加工过程中,牵扯到用电能耗比和碳排放较大。尤其是石墨化工序,动辄以万度电来计算。在国家“双碳”目标的指引下,有可能会对人造石墨的生产有很

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念