脱水研报:战略合作迪卡侬,毛利率逐年提高,浙江自然冲向海外!

浙江自然是户外运动用品制造细分领域的全球龙头之一,公司长期专注于充气床垫、户外箱包、头枕坐垫等户外运动用品的研发、设计、生产和销售。

据东方证券研报分析,经过多年打磨,公司已经形成了上下游垂直一体化的经营模式,将业务延伸到了面料加工、聚氨酯软泡发泡等行业上游环节,既实现了整个制造环节的全流程把控,又获取了相对同行更高的盈利水平。

一、公司概况

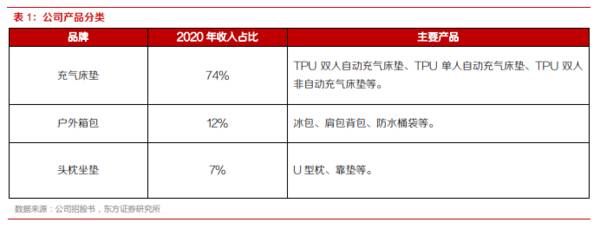

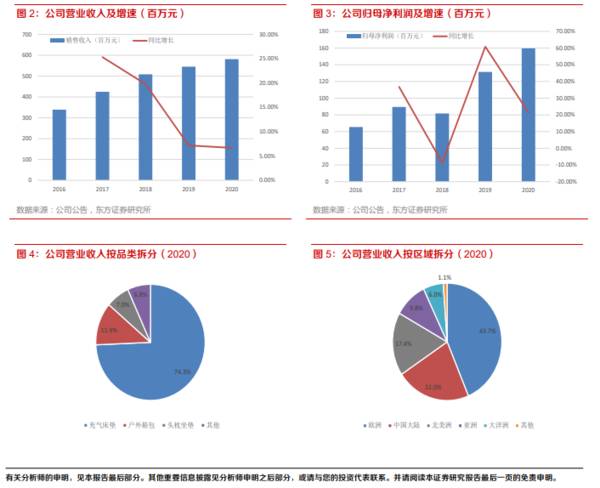

从品类来看,公司主要产品为充气床垫、户外箱包、头枕坐垫等户外运动用品,其中充气床垫是公司目前销售收入的主要来源,2020年公司充气床垫收入达到4.32亿元,占收入的74%,户外箱包与头枕坐垫占收入的12%与7%。按区域划分,公司主要销售来自海外市场,2018-2020年境外销售分别占公司主营业务收入的85.46%、80.83%和77.93%,海外销售主要集中在欧洲、北美、大洋洲等发达国家和地区,这与户外运动的普及和消费习惯呈现明显的正相关。

下游客户方面,公司已经与全球知名的户外运动零售渠道商与品牌商建立了长期稳定的合作关系,主要客户包括迪卡侬、SEATOSUMMIT、Kathmandu、INTERSPORT、REI、历德超市等,积累了优质的全球客户资源,其中第一大客户迪卡侬在2020年约占公司销售收入的33%,是公司最重要的合作伙伴之一。

受益于产能扩张与下游订单的持续增加,2017-2020年公司销售收入和归母净利润年复合增长14%与25%,其中2020年受到疫情对头枕坐垫品类销售的冲击,公司收入和归母净利润分别同比增长6.7%与21.4%,2021年一季度公司收入和归母净利润分别同比增长55%与60%,随着海外疫情防控措施的解禁(特别是户外运动用品消费占比较高的欧美市场)以及公司产能的释放,公司订单与收入回归快速增长轨道。

2017-2020年公司综合毛利率分别为36.1%、35.1%、39.8%与40.7%,随着毛利率相对更高的TPU类产品销量占比的增加,公司充气床垫和头枕坐垫的毛利率逐步提升,拉动公司综合毛利率的上升;公司营业成本中原材料占比近70%,一定程度上影响公司定价和毛利率的波动。

二、行业概况

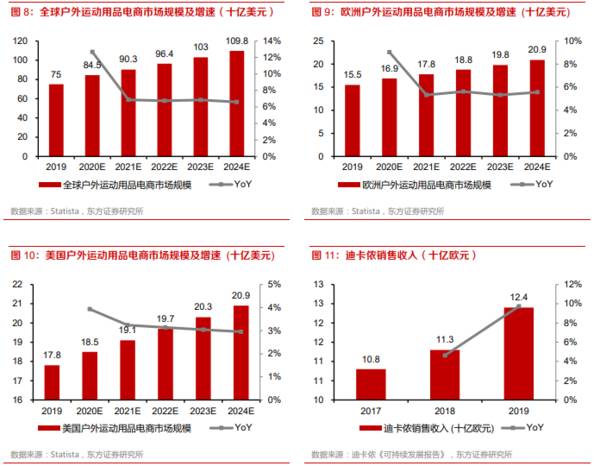

欧洲和美国户外运动文化底蕴深厚,市场规模处于领先地位。发达国家户外运动发展历史悠久,已成为不少人群节日度假以及外出旅游主要的选择之一。我们以电商数据为例,根据Statista数据,2020年全球户外运动用品电商市场规模预计为750亿美元。

欧洲市场:根据Statista数据,2019年户外运动用品电商市场规模预计为155亿美元(占全球户外电商20.7%),2020-2024年复合增速预计为5.6%。欧洲户外运动发展有得天独厚的优势。

充气床垫按防水材料分为TPU和PVC产品系列。TPU面料是用TPU薄膜或TPU粒子复合在各种面料上并结合二者特性形成的一种复合材料;PVC则是世界上产量最大的通用塑料之一,历史悠久、应用广泛。

从全球来看,除公司外目前仅有美国的CascadeDesigns、台湾FENGYI大规模涉足TPU充气床垫的生产制造,公司通过与迪卡侬等海外大客户的绑定,已在TPU充气床垫领域占得先机,在规模上保持领先。新进入者方面,由于境外客户对供应商认证流程复杂,并且认证成本较高,因此客户倾向于与现有供应商保持长期稳定关系,新进入壁垒较高。综合来看,我们认为公司竞争格局向好,中短期内并无强有力的竞争对手。

三、公司看点

浙江自然自2004年开始着手研究进入TPU面料户外用品的研发生产加工领域,经过多年的打磨,公司形成了上下游产业链垂直一体化的经营模式。为了更好地掌控产品品质、获取更高的盈利空间,除了成品设计和生产制造环节,公司将业务延伸到了面料加工、聚氨酯软泡发泡等行业上游环节,既对于整个制造环节实现了全流程把控,又减少了对外采购成品进行生产制造的成本。从盈利能力来看,2017-2020年公司综合毛利率逐年提升,在较高的毛利空间支撑下,2020年公司净利润率达到27.4%,显著高于户外用品同行业OEM/ODM上市公司的平均水平。

2021年1月公司与单一最大客户迪卡侬签订战略合作伙伴协议,浙江自然成为迪卡侬户外熔接业务全球唯一一家战略合作伙伴。与迪卡侬进阶为战略合作伙伴,一方面巩固加强双方在户外熔接产品设计开发、生产等方面的协同共享,另一方面在保证产品开发、品质与订单交付的基础上,迪卡侬有望在户外熔接产品订单上进一步向浙江自然倾斜,并且支持公司在产品结构多元化、海外产能布局、人才储备国际化等各方面的尝试和突破。

针对产能限制,公司IPO募投项目主要聚焦于户外用品产能的扩张,且上市之前已经提前投入(2020年底公司固定资产同比大幅增加232%),2021年预计在台州本地新增的户外用品智能化生产基地和在越南的户外用品生产基地有望投产,2022年预计台州本地原有生产基地的改造也有望顺利投产,募投项目的落地将为公司未来3年销量的可持续增长提供有力支撑,同时越南工厂的投产也能够为公司在一定程度上分散国际贸易政策的不确定性。(东方证券)

总结:

今年开始随着募投项目中台州新增与改造产能、越南生产基地的陆续投产,公司未来3年产销量有望实现可持续快速增长。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

市占率全球第四,携手中电建,中信博追平国际龙头!

脱水研报

-

在海天因为酱油闹得鸡犬不宁的时候,千禾味业一点问题都没有。还是千禾好呀,产品都没有双标。对呀,千禾味业都没有产品出口,还哪来双标这回事呢。那么,美味鲜是不是有酱

-

前一阵子社区团购火得一塌糊涂,各大巨头纷纷加入了烧钱大战。结果是,钱还没烧完就被官媒人民日报泼了两桶冷水,其中一桶就是社区团购的“九不得”规定。“九不得”的第六

-

公司主要从事新能源锂电材料和钴新材料产品的研发制造业务,是一家拥有从钴镍资源开发到锂电材料制造一体化产业链,致力于发展低碳环保新能源锂电材料的高新技术企业。公司

-

近五个交易日,沪深300上涨2.11%,银行业(中信)上涨2.64%,行业跑赢沪深300指数0.53个百分点,在30个中信一级行业中排名第17位。其中,国有大行

-

公司是压滤机全球龙头,技术实力雄厚。公司非标定制化能力强,能够快速切入机制砂等新兴行业,满足客户的多样化需求,国内市占率近40%。据西南证券研报分析,压滤机等设

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

利用金刚石线进行切割,可提高切割速度,降低材料损耗,提升产品质量,实现环保生产和制造,但其成本相对较高。近年来,随着美畅股份、岱勒新材、三超新材等国产品牌技术不

-

2020年4月,工信部发布了《2020年智能网联汽车标准化工作要点》,指出要形成支持驾驶辅助和低级别自动驾驶的智能网联汽车标准体系和实施评估机制。在这些政策的支

-

海格通信(002465)是业内鲜有的同时专精无线通信和北斗导航两大信息化领域的主要装备研制专家,最新公告收到与特殊机构客户签订的6.42亿元订货合同;华测导航

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

-

点评:业内分析人士认为,8月开始,国内房地产与基建项目的投资将会稳中有升。与此同时,由于电厂限电,大部分水泥厂,尤其是广西、河南地区出现错峰停窑,同时还有一部分

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心