500家机构出逃,超200亿存货,AI服务器第一龙头,000977怎么了?

年初至今,从Sora的测试视频,到Google Gemini 1.5,再到Claude 3,AI的迭代又一次进入了爆发期。

全球AI龙头英伟达更是创下了一个造富神话,公司市值突破2.2万亿美元,比台积电、三星、英特尔、AMD、高通和ASML的市值总和还要高,而且英伟达第四季度的业绩表现十分亮眼。

英伟达在第四季度的营收达到了221亿美元,同比增长22%,数据中心业务更是表现出色,营收高达184亿美元,同比增长27%。

这个成绩单不仅是一个公司的胜利,更是整个AI产业的壮举。

不过,咱们国内号称“全球AI服务器第一龙头”的浪潮信息,就没英伟达那么好的财运了。

浪潮信息和中科曙光算是近亲兄弟,这两家都是主做计算机设备,不过浪潮信息更纯粹一些,主营收入来源几乎都是服务器,占比高达99%。

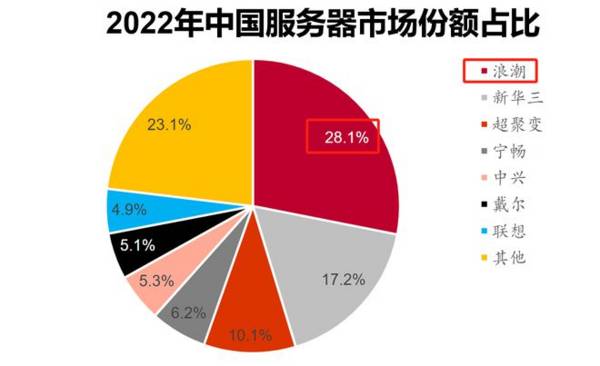

中国服务器市场以浪潮、新华三和超聚变组成领军阵营,行业集中度较高,竞争格局稳固。

2022年,浪潮信息的AI服务器连续三年位居全球第一,连续六年保持中国第一;同年,该公司边缘服务器市占率达54.7%,连续三年保持中国第一。

浪潮信息虽然头顶“AI服务器龙头”的光环,但业绩就像一把照妖镜,所有的荣光终究不过是黄粱一梦。

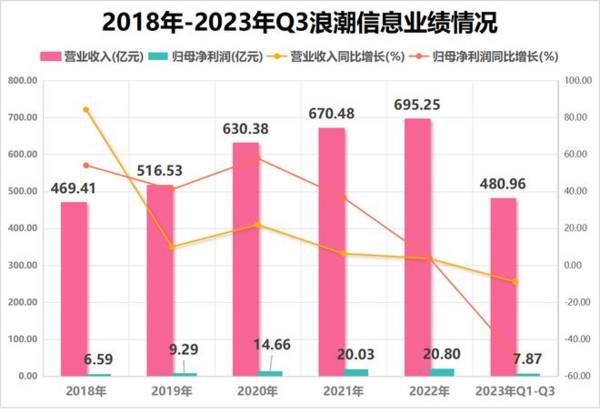

2023年以来,浪潮信息业绩一路下滑,不容乐观。2023年前三季度,浪潮信息实现营收480.96亿元,同比下滑8.85%;实现归母净利润7.87亿元,同比下滑49.12%。

浪潮信息不仅业绩下滑,公司的盈利能力也是差的离谱。

2023年前三季度,浪潮信息的毛利率只有9.67%,这是近十年来公司的毛利率首次跌破了10%大关;而且,公司的净利率也下降到了1.62%,这显然与高科技公司该有的数据是不相匹配的。

浪潮信息不到10%的毛利率,不到2%的净利率,这盈利能力甚至不如普通的制造公司,比专门做代工的立讯精密都要低很多。可以发现,浪潮信息一直在盈亏边缘徘徊,稍有不慎就会出现亏损。

浪潮信息这较差的业绩和盈利能力,也是使得不少机构出逃。在2023年中报时,浪潮信息的持仓机构数为824家,而2023年年底,就只剩下了304家。

那么,浪潮信息为什么盈利能力如此之差呢?

这一切都因为在整个服务器产业链里,浪潮信息处于很卑微的位置,毫无话语权。

服务器行业很像一个组装生意,上游由组成服务器的核心部件构成,包括CPU、内存、硬盘和电源以及连接器等;中游则由系统集成商和服务器厂商构成;下游则主要由以BAT为代表的互联网企业,以移动、联通和电信为代表的三大电信运营商,以及政府、金融、教育等共同组成。

首先,看一下服务器上游。

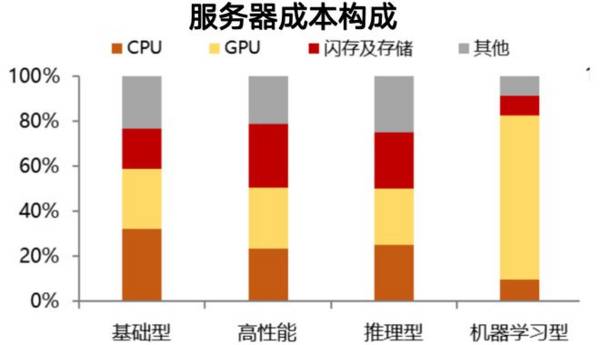

智能芯片在以往高性能服务器中的价值量占比约50%,在训练型服务器中,CPU与GPU芯片将占据服务器超70%的成本,智能芯片厂商占据AIDC产业链核心的地位。目前全球独显GPU市场主要被英伟达、AMD、英特尔三家垄断,掌握定价权。

浪潮信息的这些原材料主要都是依靠海外进口,它对于上游供应商来说,毫无议价能力。

浪潮信息虽说在规模、资金、以及服务器低能耗还具有一些竞争力,但这些其实都敌不过一个小小的芯片。

再来看一下,服务器的下游。

浪潮信息除了对中小企业有一定的议价能力外,不管是以BAT为首的互联网厂商,移动、电信、联通三大运营商,还是政企客户,都是非常强势的,浪潮依旧没有议价能力。而且,浪潮信息为了拿下更多的市场份额,不得不让出利润。

近几年,浪潮信息的应收账款规模持续走高,2023年前三季度应收账款规模已经高达150亿元,而这几乎是同期净利润(7.87亿元)的20倍,可见公司对下游议价能力较弱。

所以,对于浪潮信息来说,它在上下游面前都没有议价能力,两头承压。这也导致了浪潮信息和组装厂没有什么区别,盈利能力很差。

浪潮信息除了业绩、盈利能力堪忧,未来需要面临的问题也是很多。其中,最令人担心的就是浪潮信息的供应链问题,存在断供风险。

浪潮信息的供应商一直都非常集中,以前主要是英特尔,现在是英特尔和英伟达。这就导致浪潮信息随时都有面临“卡脖子”的风险,一旦上游暂停供货芯片,那么浪潮信息的各个业务都会受到影响。

为了降低断供风险,浪潮信息的存货超比例大增,芯片库存备货迹象明显。

2023年三季度末,浪潮信息的存货高达211.01亿元,明显高于2022年底的150.25亿元。第三季度末公司的存货余额占其2022年营收的比重超过了30%。而2020年底时,浪潮信息的存货还只有109.43亿元,占其当年营收的比重只有17.35%。

浪潮信息存货大额增加主要原因可能是在全球芯片供应链不确定性的大背景下,浪潮信息大幅增加包括计算、存储芯片在内的关键零部件库存所致,华为以前也有过这个过程。

尽管短期内浪潮信息的存货增加,营业收入有望继续保持增长,但是从长远来看,供应链风险还是存在。

当然,这并不光是浪潮信息的风险,也是整个服务器行业的风险,除非国内能够出现可以媲美英特尔、英伟达这样的供应商,这个风险才有可能解除。

最后总结一下,浪潮信息不算一个很优秀的公司,号称高科技公司,却在技术上没有核心竞争力,在产业链里也不具备议价能力。可以这么说,浪潮信息实质就是个政府关系资源型公司,一个披着高科技外衣的组装厂,干的都是些不挣钱的苦活累活。

虽然浪潮信息具有很多热门概念,比如液冷服务器、算力、人工智能、数字经济等,这些都是市场关注的焦点。但是,在炒作之时,大家一定不要忽视了其存在的风险

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

公司公告2021年上半年实现营收40.83亿元,同比增长57.25%;归母净利润3.7亿元,同比增长61.01%;扣非后归母净利润3.61亿元,同比增长234.

-

3月16日,一心堂发布了2020年年度报告,当日直接封板,涨幅9.99%,截至收盘还有很多人没买进去。不得不说,一心堂去年的业绩表现确实亮眼,其收入在一季度

-

公司的战略目标是致力于成为中国最大的综合性农产品及食品公司之一。公司食用油品牌国内市占率排名第一、包装面粉/包装米现代渠道市场份额排名第一。据世纪证券研报分析,

-

2020年公司战略重心调整重新聚焦玻璃主业,我们认为,公司作为老牌玻璃龙头,底蕴十足,人才储备及技术积累位居行业前列,公司已成为国内电子玻璃领域的领导者。据德邦

-

陕西煤业股份有限公司(以下简称“陕西煤业”或“公司”)是陕西省唯一集产运销为一体的省属特大型煤炭企业,也是省内煤炭大基地开发建设的主体。由陕西煤业化工集团以煤炭

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

SK海力士是全球第二大存储芯片制造商,根据Statista的数据,2021年Q1季度中,SK海力士在全球内存市场上的份额约为29%,仅次于三星的42%。由于个人

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

-

Ultraleap主打手部追踪和隔空触觉技术。其中的隔空触觉技术,与最近Meta推出的触觉手套有异曲同工之处,都是能够让人不接触实物,就体会到虚拟的触觉。不过和

-

中信证券认为,我国盐湖锂资源开发潜力巨大。盐湖提锂技术经过多年发展趋于成熟,“吸附+膜”集成法有望成为主流。中国盐湖提锂产能远期规划达到30万吨,全球锂供应占比

-

产业链调研显示,目前国内生产商订单较多,销售压力不大,存在上调价格的可能。此外,海外市场采购旺盛,特别是南美市场,由于巴西百草枯禁用,对草甘膦、草铵膦的采购需求

最新资讯

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有

-

跨国药企为全球创新药企蹚出一条路,原来药王不仅出现在肿瘤和自免领域,内分泌(代谢)也是孕育重磅药的摇篮。诺和诺德的司美格鲁肽仅用6年时间就突破了200亿美元的年

-

当一个国家65岁及以上老年人口,占总人口比例超过7%时,就意味着进入了老龄化。2023年,我国65岁及以上人口数量2.17亿人,在总人口中占比15.4%。随着生