脱水研报:年产能247万吨,受益光伏,南玻A作出战略调整!

2020年公司战略重心调整重新聚焦玻璃主业,我们认为,公司作为老牌玻璃龙头,底蕴十足,人才储备及技术积累位居行业前列,公司已成为国内电子玻璃领域的领导者。

据德邦证券研报分析,光伏玻璃乘政策东风加速扩产,届时有望跻身第一梯队;浮法景气上行周期,业绩弹性十足;工程玻璃重启扩张之路,巩固龙头地位,公司“四块玻璃”全面发力,有望开启新一轮成长周期。

一、老牌玻璃龙头底蕴犹存,战略调整再出发

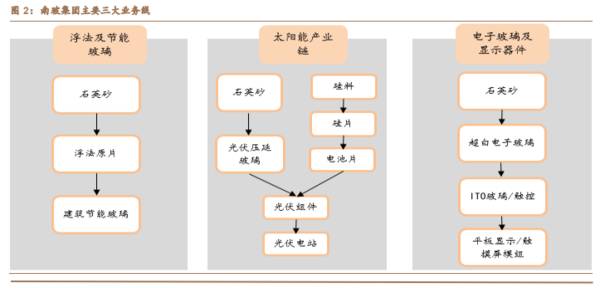

构建起浮法及节能玻璃、太阳能及电子玻璃及显示器件三大完整产业链。目前公司拥有平板玻璃事业部(包含浮法玻璃及光伏玻璃)、工程玻璃事业部(包含建筑节能玻璃)、电子玻璃及显示器件事业部(包含超薄电子玻璃、触控显示)以及太阳能事业部(包含硅料、硅片、电池片、组件及光伏电站);若按产业链划分,可以分为浮法及节能玻璃、太阳能及电子玻璃及显示器件三大产业链,2020年公司平板及节能玻璃、电子玻璃及显示器件、太阳能营收占比分别为81.05%、10.12%、8.61%,其中电子玻璃及显示器件占比逐年提升,毛利率也稳定在较高水平,2020年毛利率达到30.1%。

视窗防护屏行业的上游行业主要是玻璃基板、油墨、抛光材料、镀膜材料、贴合材料等原材料,而玻璃基板、防护玻璃是视窗防护屏产业链的重要一环,起到对触控模组的保护作用以及光学透过作用。随着智能手机、平板电脑的普及,玻璃基板及防护玻璃的需求也日益增加。

浮法工艺技术是更适合国内大多数电子玻璃企业的成型工艺技术。目前超薄电子玻璃生产工艺主要分为浮法和溢流法,浮法成型玻璃质量以及成品率等方面均与溢流下拉法存在一定差距,但浮法成型产能大、成本低,其产能可达到溢流下拉法的10倍以上,且可生产大尺寸的玻璃,可以满足各类电子玻璃市场需要;同时,国内玻璃企业采用浮法成型技术多年,有一定的技术积累,工艺比较成熟,而溢流下拉法存在较高的技术壁垒,并且国外企业技术封锁严重,实现突破的难度较大。

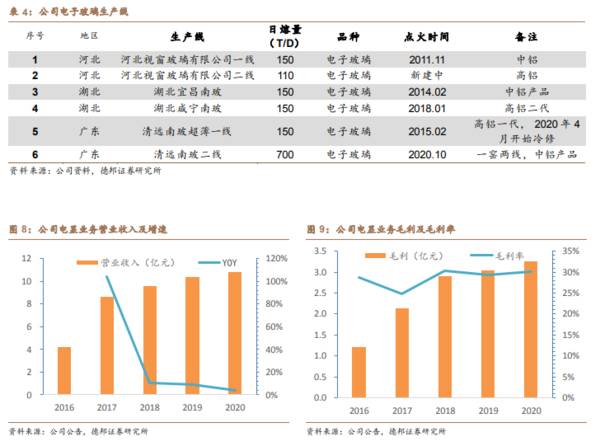

目前公司有6条超薄电子玻璃生产线,其中一条在建中,分别位于广东、湖北及河北基地。2016-2020年公司电显业务营收保持稳定增长,复合增速达到26.3%,毛利率稳定在30%左右,若只考虑电子玻璃盈利情况,则毛利率更高。随着公司电子玻璃新产能投产及新产品的量产,收入规模有望加速增长,盈利水平也将进一步提升。

二、产能稳步扩张,巩固龙头地位

公司为国内最早做浮法玻璃的企业之一,技术储备位居行业前列,公司燃料全部使用天然气,燃烧过程更充分、燃值更稳定,因此公司产品品质更加突出,为公司节能玻璃发展提供强大的支撑,同时公司产品广泛应用于建筑节能玻璃、汽车玻璃、高端制镜、电子产品等领域。

目前公司在东莞、成都、廊坊、吴江、咸宁共拥有10条技术先进的浮法玻璃原片生产线,年产约247万吨各种高档浮法原片,产能基地覆盖珠三角、长三角以及京津冀经济发达的区域,随着今年浮法价格持续走高,公司浮法业绩弹性十足。

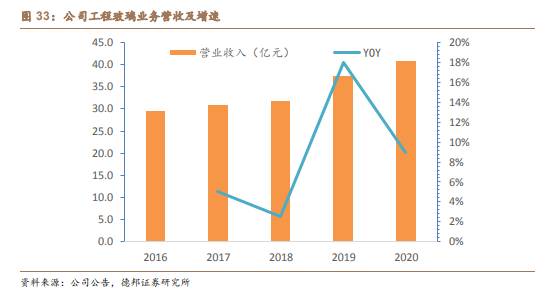

2018年以来公司工程玻璃产销保持稳定增长,营收复合增速为13.4%,凭借高品质的产品以及优秀的品牌,不断巩固龙头地位。截止到2020年末,公司镀膜中空玻璃年产能超过1600万平方米,镀膜玻璃产能超过3600万平方米。

为更好的服务于京津冀、长三角、粤港澳大湾区建设世界级巨型城市群的建设需要,公司于2020年先后批准建设肇庆工程玻璃基地、吴江工程玻璃智能工厂、西安南玻节能项目及天津工程扩产项目,并将于2021年三季度起逐渐投产,将进一步强化集团工程玻璃业务在城市建设主战场的竞争与服务能力,公司工程玻璃将保持稳健增长。(德邦证券)

总结:

公司作为老牌浮法龙头,产能布局完善且产品品质优异,随着浮法景气度持续上行,推升业绩弹性

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

上半年营收同比增三倍,神工股份手握三大核心技术优势!

脱水研报

-

需求受疫情与降水双重压制,二次收储有望稳定市场信心。8月以来,受德尔塔毒株与连续性强降水影响,需求端表现持续低迷,多地贸易商白条猪走货难度较大,屠企收猪意愿不强

-

2007年,一句“弹弹弹,弹走鱼尾纹”让丸美眼霜火遍大江南北。2019年,丸美股份在上交所首次上市,超过上海家化、珀莱雅,成为A股市场市值第一的化妆品企业。然而

-

由于浓香型白酒的优品率相对较低,为实现资源有效利用,需要在打造高档品牌的同时打造中档和低档品类。2015年后,公司对品牌体系进行梳理调整,由之前的多品牌开发转向

-

舍得酒业是“中国名酒”企业和川酒“六朵金花”之一。80年代,沱牌曲酒因其历史悠久,文化底蕴深厚,以及独特风格,获得多项荣誉。1995年与茅台、五粮液同时被国务院

-

举例来说,对于恒瑞医药的十种创新药,每个人的了解也是不一样的。很多人都不关心这10款创新药是什么;有的人会去查看年报,看到下面这一张表格,并因此觉得对恒瑞医药的

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

随着消费升级,汽车制造商战略升级以及政策等多因素共振,智能网联车市场增长迅速。根据IDC统计预测,2020年全球智能网联车出货量约为4,440万辆,2024年达

-

业内认为,SMR在安全性、多用途、灵活性方面具有大型核电不可替代的优势,如建造时间只需3年(大型核电站5年以上)、高安全性可以建于大城市周边(大型核电站应急规划

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

-

点评:网易云信虚拟形象实时互动解决方案不仅能够应用于元宇宙世界或娱乐社交行业,还可以广泛应用于各行各业,帮助企业降本增效的同时,也能提升客户体验,从而提高用户留

-

点评:据了解,这种电池所使用的材料成本非常低,如果量产会更便宜,预计成本和标准可充电电池相似。业内认为,随着便携电子产品、可穿戴设备的广泛应用,柔性电池具有广阔

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个