高瓴、礼来带火行业!邓晓峰进入“最难进口替代”医械龙头,迎来业绩拐点?

4月24日,开立医疗披露了2020年年报和2021年一季报,2020年公司实现营业总收入11.6亿,同比下降7.2%;实现归母净利润-4626.3万,上年同期为1亿元。

2020年一季度公司实现营业收入2.82亿元,同比增长20.28%;净利润3613.16万元,同比增长537.70%;

我们曾经在之前的文章中判断过,国产内窥镜想要进口替代仍然处于比较困难的时期,但从最新的市场情况来看,出现了一些积极的变化。

近期一级市场对于内窥镜兴趣趋于热烈,重要的催化来自于4月26日内窥镜厂商新光维医疗获得高瓴、礼来联合领投的4亿元的A轮融资。

而国产内窥镜的龙头上市公司开立医疗,则在最新的一季报和调研交流中释放出了更多积极的信号。

内窥镜进口替代加速的拐点,来了吗?

一、高毅邓晓峰一季度新进,睿远2020年坐了过山车

在开立医疗的最新一季报十大流通股东名单中,最令市场关注的是大佬邓晓峰管理的高毅晓峰2号致信基金出现在第九大流通股东的位置,该基金在一季度共买入638.38万股,占总股本比例约1.58%,如果按开立医疗Q1交易平均价24.2元每股计算,耗资约1.54亿人民币。如果按当前收盘价30.31元每股计算,高毅邓晓峰一季度买入的仓位至少浮盈20%。另外,香港中央结算公司和全国社保基金一一三组合也同样分别对开立医疗进行了加仓和买入。

值得注意的是,回顾开立医疗2020年的十大流通股名单,业内知名的睿远也曾看好公司,曾在2020年Q2买入过482.67万股(持股比例1.19%),2020年Q3减持了22.13万股,最后在Q4清仓了公司股票,如果睿远在持有期内未做波段降低成本,那么大概率在开立上是坐了一轮过山车或者亏损的。

二、开立医疗核心看点内镜业务,出现拐点了?

开立医疗目前的主要营收源自于彩超业务和内窥镜业务,过去不具备竞争力且营收规模不大的业务例如B超、IVD等慢慢停止和出清,公司将重心转移至两大重点业务的发展建设上。而在彩超领域,开立在国产厂商市场份额仅次于迈瑞,处于国产老二的位置。尽管受益于进口替代、鼓励国产设备等市场与政策的提振,但基于彩超设备的更新周期、市场空间和细分行业属性,开立医疗的核心看点仍然在于其内镜业务的成长。

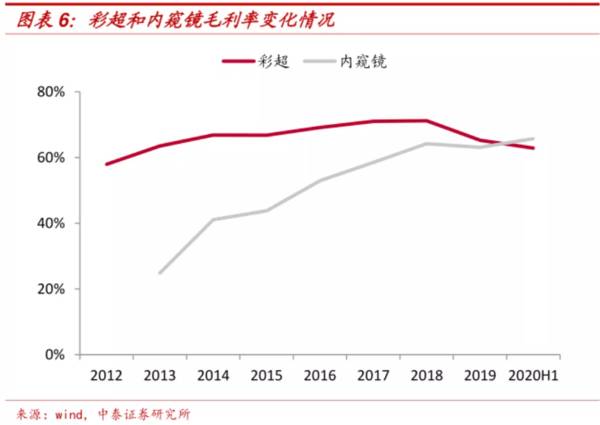

我们可以从下面统计的数据看到,开立医疗的内窥镜业务从2013年到现在实现了快速的增长,并且近几年呈现加速的趋势,占公司总营收比重从2017年的7.4%飙升到了2020年的26.45%。

先介绍一下,内窥镜按照镜体管道可否被弯曲被分为硬管式内窥镜和软管式内窥镜,我们常说的硬镜软镜就区别于此。硬镜由于不可弯曲旋转,主要用于进入人体无菌组织、器官或者经外科切口进入人体无菌腔室,如腹腔镜、胸腔镜、关节镜、椎间盘镜等;而软镜则主要是通过人体自然孔道完成检查、诊断和治疗,例如胃镜、肠镜、耳鼻喉镜等。

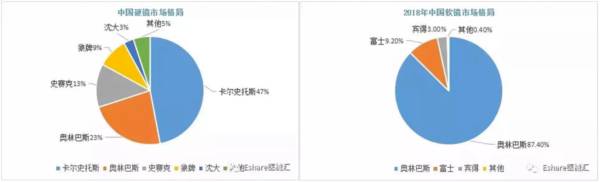

从国内医疗器械龙头迈瑞医疗作为后来者进入内窥镜领域决定放弃软镜、死磕硬镜的角度看,软镜的开发难度要更甚,软镜国产代表厂商有开立、澳华的动。另外从竞争格局来看,国内内窥镜市场基本上被日德厂商垄断,硬镜国产化率不足10%,软镜国产化率不足5%。

内窥镜行业的投资大逻辑有两点,第一点是上面提到的国产替代存在很大的空间,2019年中国软镜市场规模约为53.4亿元,国产品牌市占率不到 5%。第二点是国内消化道癌症发病率高,但5年生存期远低于日美等国家,内镜作为筛查金标准渗透率低,提升空间很大。

尽管国产替代看起来空间很大,但实际上国产厂商要去挑战先发优势明显的日德厂商,仍然存在重重的困难,尤其是巨头奥林巴斯是行业新进挑战者的一座大山。

那么,为什么我们说国产厂商替代可能出现加速拐点呢?原因在于近期结合产品性能和渠道情况,状况变的稍微乐观起来,我们从三个内镜替代关键因素分析。

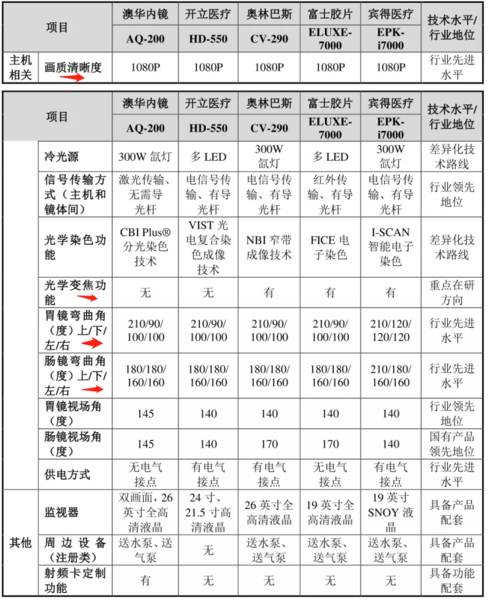

1、产品媲美度:内窥镜主要性能的对比,聚焦在图像采集和镜体设计制造两个大的方面。

图像采集方面,由于CMOS技术近年来的发展和突破,国产厂商逐渐打破日系厂商对于CCD垄断的壁垒,可以看到开立的主力设备在图像采集性能上能够媲美日系厂商。

产品大的方向上,镜体设计制造方面,开立主力设备的性能也接近日系厂商。

当然与鼻祖奥林巴斯相比,开立的图像细腻度、色彩还原度等方面(包括染色技术、光学放大功能)仍有有不小的差距,另外镜体产品不齐全也是其中一个劣势(目前只有胃镜、肠镜和支气管镜,没有十二指肠镜等产品)。

另外,在最近一次调研中管理层也曾表示:目前公司产品与宾得产品不相上下,甚至有些技术指标还超越了。

2、使用者培育体系:内镜这种进入人体自然或非自然腔道的仪器设备,操作复杂,对医生技术的要求非常高,所以医院购买相关产品是很守成的,一是非常看重临床医生的意见,二是看重产品的品牌和对使用者的培训体系。

国内行业发展较晚,当前我国大部分内镜医师在培训时接触的器械都是日系器械,在培养时就已经形成习惯,转而操作其它设备转换成本高,很难适应其他机器。2019年底,开立建立了20多个内镜培训中心(暂停),同时还与医械会、众多三甲医院合作等,内镜医师的培养需要时间周期,很难短时间获得突破性进展。

3、渠道触达:由于大部分内镜手术都在三级医院发生,所以有多少三级医院愿意给国产产品推广比较关键的,开立医疗2019年底三级医院销售累计90多家,2020年底达到110-120家,正在缓慢攀升。另外经销商的情况也值得注意,近期有宾得的厂商倒戈,转而卖开立的产品,也是一个比较重要的信号。

综上,结合公司内镜业务规模提升、产品性能的媲美和渠道的市场变化,有理由相信开立的国产替代逻辑将进一步打开,内镜业绩增长有一定保障。

三、国产同行即将上市,有望迎来市场对开立内镜业务的重估

4月28日,国产软镜的另一家厂商上海澳华内镜已经回复科创板二轮问询,如果后续上交所认为不需要再做问询,那么将很快到达上会环节,预计最快三季度即可登陆科创板。

虽然开立和澳华两家公司看似是竞争关系,但实际上在当前国内市场竞争格局被外资垄断的情况下,澳华如果能借力资本市场,加大市场培育的力度,大概率能改善国内医院和医生对国产产品印象,打破市场过度青睐外资产品的局面。

1、两者产品性能相近

澳华招股书中,做了一个国内竞争者主力机型的性能对比,重点指标上性能与开立颇为相近,具体使用情况需要再进一步沟通。

2、体量接近的国产竞争对手,澳华上市后有望提振开立市值

据澳华内镜招股书披露,公司2017-2019年实现营业收入分别为1亿、1.2亿和2.6亿,这与开立内镜业务的规模十分相近。

为什么说澳华上市后有望提振开立的市值?一旦澳华上市,开立的内窥镜业务就有了估值对标,如果澳华科创板上市后能够获得市场给与的较高溢价,那么开立作为规模大于澳华的行业龙头也有望迎来估值的提升。

总结:虽然种种层面,国产软镜行业都出现了非常积极的迹象,但核心决定市值还是业绩,只有开立的销售表现支撑,才是我说服自己投票的核心理由。否则,这种热潮只停留在短期炒作上,不心急的朋友不妨继续耐心跟踪等待。

喜欢我们文章的朋友点个“在看”吧,不然微信推送规则改变,有可能每天都会错过我们哦~

瞪羚投研星球:成为优秀的投资人,有一款提升整合效率的工具非常重要。小编将各个渠道的医疗健康领域研究报告、券商及投资机构重点公司调研纪要、第三方机构行研报告整合起来。定期在星球内为信赖咱们瞪羚社的朋友提供精选的珍贵材料,一来节省企业、投资人朋友们投研花费的时间和精力,二来会就行业内的事件和精选的研报发表一些观点、提醒潜在的投资机会,需要的朋友可以支持一下哦。

本文转载至瞪羚社公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

走出长沙的文和友,只剩铜臭味了

脱水研报

-

2014年公司首条湿法隔膜产线开始投产;2016年上市后公司产能扩张进一步提速,目前公司已形成深圳、合肥、常州三大生产基地。但受新能源车补贴退坡和公司常州基地产

-

上周厂商库存环比增125万重量箱,其中华东地区受降雨 影响库存增加,总体来看下游资金压力仍存,累库速度较上周有所上升。上周浮法玻璃产能环比持平约17.5万t/d

-

公司专注于化妆品的研发、生产和销售,目前旗下拥有“珀莱雅”、“优资莱”等品牌,产品覆盖护肤品、彩妆等化妆品领域,满足不同年龄、偏好的消费者需求,构建了覆盖日化专

-

在消费升级趋势推动下,近年来我国次高端白酒市场规模不断扩容,300-800元的次高端价位带成为了各酒企抢占消费者的重要领地。未来5年次高端价位带仍将维持20%左

-

中国长城科技集团股份有限公司(简称“中国长城”)成立于1997年,是中国电子网络安全与信息化的专业子集团,于1997年6月在深交所主板上市,公司主营业务包括高新

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

公开资料显示,除了耐火耐磨材料、陶瓷釉用色料等传统市场外,电熔氧化锆又开辟了种植牙、手机背板、5G基站滤波器、锆基非晶合金等新兴领域,而我国已经成为了全球最大的

-

点评:随着移动互联网的发展,智能穿戴,特别是柔性电子产业得到了蓬勃发展。近几年柔性电子市场迅速扩张,成为一些国家支柱产业,在信息、能源、医疗、国防等领域具有广泛

-

点评:考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模有望超过500

-

今年以来,L3级别自动驾驶能力的蔚来ET7、小鹏P5、华为极狐相继发布。在政策、造车新势力等多方势力共同推动下,自动驾驶正在加速落地。IDC预计到2024年,全

-

中国中冶(601618)巴新瑞木红土镍钴矿项目已探明的可控镍储量超100万吨;中伟股份(300919)是三元前躯体龙头,定增扩产布局上游资源。

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心