智能驾驶第一龙头,华为核心供应商,毛利率高达60%,确定性最强!

刚刚过去的10月,华为问界全系车型交付1.27万辆。问界新款M7订单已经超过8.6万辆,下月即将上市的问界M9盲定已超过2.5万单,智界S7也确实获得一个不错的开局,开售一天预定量已超过5000台。

智界S7将成为首款搭载华为鸿蒙智能座舱4.0的新车,而激光雷达版还将具备华为ADS 2.0高阶智驾系统,可谓是智能驾驶系统的核心零部件。

从目前披露的信息看,华为年底发布问界M9,该款车型确认搭载华为自研的激光雷达2.0,对比前代将有较大提升。

可以说,2022年是激光雷达应用到车型的量产年,2023年是激光雷达百花齐放的一年。

那么,激光雷达有什么优势呢?

激光雷达LiDAR(Light Detection and Ranging),全称激光探测和测距,有时候也会被称为光学雷达。

激光雷达,一般是由激光发射器、接收器和惯性定位导航三个主要模块组成。当激光雷达工作的时候,会对外发射激光,在遇到物体后,激光折射回来被光电传感器接收,从而测得汽车到障碍物的距离。

无论是白天,还是黑夜都可以使用,而且根据反射情况的不同,甚至可以区分出车道线和路面。

就像蝙蝠测距用的回波一样,物体表面的反射能量大小、反射波谱的幅度、频率和相位等信息被激光雷达接收后,从而呈现出目标物的精确三维结构信息。

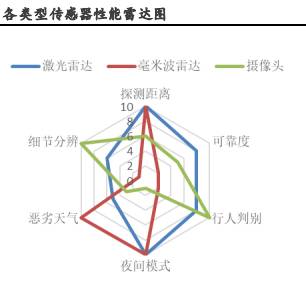

激光雷达的优点在于测距远、精度高,获取信息丰富,抗源干扰能力强。综合来看,成像质量好,信息获取全面。

激光雷达正是因为比摄像头、毫米波雷达等其他传感器具有“精准、快速、高效作业”的巨大优势,已成为自动驾驶的主传感器之一,是实现L3级别以上智能驾驶最重要的传感设备。

那么,激光雷达的市场规模如何呢?

受无人驾驶车队规模扩张、激光雷达在高级辅助驾驶中渗透率增加、以及服务型机器人及智能交通建设等领域需求的推动,激光雷达整体市场预计将呈现高速发展态势,至2025年全球市场规模有望达131.1亿美元。

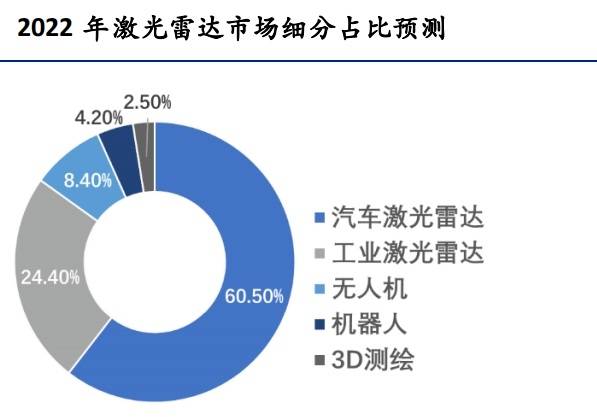

2022年智能驾驶将占总市场规模的60.5%,成为激光雷达产业最大的增长极,工业、无人机、机器人领域各占比24.4%、8.4%、4.2%。

中国拥有世界最大的高级辅助驾驶和无人驾驶市场,成长空间也最为广阔。2020年11月发布的《智能网联汽车技术路线图(2.0版)》明确指出到2030年我国L2和L3级渗透率要超过70%。

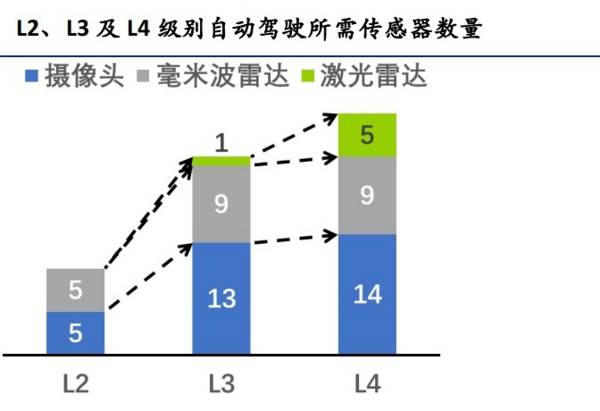

L3-L4阶段,感知与决策能力的增强是主要变化。L2、L3及L4级别的智能驾驶所需激光雷达台数分别为0台、1台和5台,激光雷达称为推动智能驾驶发展的重要因素。

激光雷达可以说是智能驾驶的重中之重。

那么,产业链受益机会有哪些呢?

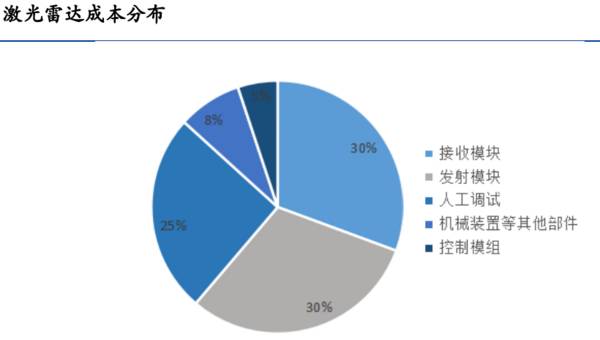

激光雷达产业链可以分为上游光学和电子元器件等零部件供应商、中游激光雷达整机厂、下游是汽车等应用终端。

对于国内的激光雷达整机厂来说,禾赛科技、速腾聚创、图达通、华为、大疆、万集科技等都是其中的参与者,尤其是前三者在今年前5个月市场份额占比84.3%,可惜A股上市的只有市场份额较小的万集科技。

我们重点还是看上游零部件供应商,包含大量的光学和电子元器件,基本可以分为激光发射、激光接收、扫描系统和信息处理四大部分。

激光发射模块是激光雷达的重要部件之一,直接激光雷达产品的性能、成本、可靠性密切相关。元器件的车规化是车规级激光雷达实现的基础,国内厂商能够满足这一需求。而且国内厂商在产品的定制化上有较大的灵活性,价格也有一定优势。

按照激光发射方式的不同,主要有边发射激光器(EEL)、垂直腔面发射激光器(VCSEL)和光纤激光器。

边发射激光器(EEL)方面,国内厂商是炬光科技。垂直腔面发射激光器(VCSEL)方面,国内厂商有长光华芯和炬光科技。光纤激光器方面,国内厂商有光库科技。

炬光科技,深耕激光行业上游领域十余年。公司激光雷达业务收入主要系无人驾驶激光雷达(LiDAR)发射端激光雷达面光源、线光源和光源光学组件的相关产品销售收入,呈现逐年稳步增长趋势。炬光科技作为华为激光雷达核心供应商,也有望在华为汽车的热销中受益。2022年激光元器件业务毛利率超过60%,盈利能力明显。

长华光芯,是全球少数几家研发和量产高功率半导体激光器芯片的公司。公司生产的VCSEL-TOF系列芯片,是激光雷达的核心部件。在 2022年3月IPO中,募投资金部分将用于VCSEL及光通讯激光芯片产业化项目,有望进一步加大VCSEL芯片的布局。

光库科技,公司凭借20多年的研发生产经验,已为全球15家主要激光雷达生产商提供车规级模块及器件,同时也是光纤激光器核心器件―主控振荡的功率放大器MOPA光器件的全球主要供应商。激光雷达领域是公司未来的重要发展方向之一。

激光接收系统的光电探测器方面,目前主要是美日公司为主,国内厂商也有芯思杰、芯视界等未上市公司。

扫描系统的光学镜头方面,国内厂商实力雄厚,永新光学、舜宇光学科技、水晶光电、福晶科技、蓝特光学、腾景科技、天孚通信等众多参与者。

永新光学,是光电行业多个细分领域国际知名企业的关键光学部件核心供应商。公司开发多款应用于机械旋转式、混合固态式、固态式车载激光雷达光学镜头及光学元器件,与禾赛科技、Innoviz 等国内外多家激光雷达方案商建立合作,并已进入麦格纳的指定产品供应商名单。

控制芯片方面,目前还是国际厂商更有实力,国内主要供应商有紫光国微、安路科技。

整体来说,国内激光雷达零部件厂商实力还是很雄厚的,也能为国内的智能驾驶行业起到关键性支撑作用。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据中汽协数据,21年上半年国内新能源汽车销量为120.6万辆,同比增长201.5%,国内新能源汽车需求维持高景气。高压直流继电器是新能源汽车标配核心部件,公司作

-

有个粉丝最近天天留言让我分析欧普康视。欧普康视原来关注过,再加上最近视力下降明显,欧普康视生产的OK镜就叫人有些跃跃欲试了。OK镜其实是角膜塑形镜,只在晚上带,

-

那个时候还不知道证监会问询函和业绩说明会纪要的妙用,不知道这两类公司公告中会披露很多公司年报和招股说明书中都没有披露的信息,因此会觉得自己分析企业走到了绝路,不

-

写这篇文章之前阅读的资料包括但不限于恒瑞医药2021年半年报、2020年年报以及2020年半年报,里面涉及的财务数据包括但不限于恒瑞医药2011—2021年的财

-

公司成立于1999年,目前主营汽车/轮胎用特种材料、电子材料和生物降解材料三大业务。据国盛证券研报分析,可降解材料方面,2020年公司携手巴斯夫在中国合作年产能

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

-

凯伦股份(300715)开发的全生命周期光伏屋面“cspv”系统, 将公司单层屋面系统与光伏发电系统有机结合起来,有效解决了传统光伏屋面的痛点。东南网架(00

-

点评:中国北斗卫星导航系统是中国自行研制的全球卫星导航系统,也是继GPS、GLONASS之后的第三个成熟的卫星导航系统,随着5G商用时代的到来,北斗正在与新一代

-

华安证券刘万鹏表示,看好气凝胶率先在新能源汽车领域的渗透率提升。里程焦虑和电池热失控是当下电动汽车发展亟需解决的两大难题,应用气凝胶后续航和安全都会有极大保障。

-

卓翼科技(002369)、杰赛科技(002544)等。

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念