基金投资实例∶买基金省钱诀窍多

基金投资实例∶买基金省钱诀窍多

案例一范女士从2013年开始购买基金。当时她有20万元积蓄想要投资,可正赶上股市不景气,于是就购买了一只债券型基金A。2014年7月以来,股指节节攀高,范女士对股市中长期的走势非常看好,几番权衡后,2015年4 月5日,范女士决定赎回这只债券型基金(当日净值1.1770元),然后购买同一家公司的股票型基金B。然而,令范女士没有想到的是,这次小调整却吞噬了自己相当一部分的收益。先赎回债券型基金A,再申购股票型基金B,范女士总共支付了4110.68元的费用。其中。 A基金的赎回费为200 000×1.1770×0.25=588.5(元);B基金的申购费为(200 000×1.177 0-588.5)×1.5=3522.18(元)。后来,范女士和朋友聊起来才知道,原来她可直接利用基金公司的基金转换业务、将A基金转换成 B基金,而根据该公司的规定,一年内的前两次基金转换是免费的。真是不算不知道。通过基金转换,范女士不仅可以达到同样的理财目标,而且能节省4110.68元的交易费用。此外,从第三次转换开始收费后,每次转换需交纳的转换费率也只有0.25%即只需交纳 A基金的赎回费588.5而已。

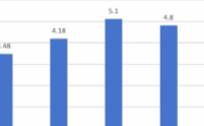

案例二丁女士于2013年10月15 日申购了股票型基金A.当日A基金的份额净值是1.0037元。2014年10月12日,A基金的净值上涨到1.0628元之后。丁女士将 A基金转换成同一基金公司旗下的货币型基金B。此次转换,因为B基金是货币型基金,没有申购费,交易成本只有A基金的赎回费0.5%这样,加上每份0.12元的分红,扣除交易成本之后,丁女士的净收益约为17%计算公式为∶(1.0628+0.12-1.0037)÷1.0037-0.5=17.34%之后不久,A基金很快进入盘整期,基金净值开始徘徊于1元以下。截至 2014年11月12日,基金净值下跌了5.74%而早已将A基金转换为B基金的丁女士,不仅规避了这一损失,而且还从货币型基金B中获得了0.48%收益。2014年11月18日,A基金净值重回1元,丁女士又将货币型基金 B转换为股票型基金A,成交净值为1.0068元。由于B基金没有赎回费,A 基金的申购费率又与转换前曾交纳的最高申购费率一样为1.5%不用补差额,因此此次转换没有交易成本。此后,到2015年3月1日,丁女士赎回A基金后的收益约为17.76%加上之前的17.34?货币型基金的收益 0.48%总收益接近35.58%?如果不转换,收益大概为31.79%丁女士在正确判断市场大势的基础上,通过在低风险的货币型基金和高风险的股票型基金之间进行转换,将投资的收益率提高了大约 3.79%20 万元本金相当于增加了7580元的收益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下跌行情中彩柱线面积背离是什么时候发生的?

脱水研报

-

珍宝岛类属于中药行业,截至2020年,企业总销售收入34.11亿元,其中医药工业销售规模为21.94亿元。这个规模说大不大,说小不小,说它大是因为,2020年在

-

贵州茅台酒股份有限公司成立于1999年,主营业务为贵州茅台酒及系列酒的生产和销售。主导产品贵州茅台酒已有800多年的历史,是我国酱香型白酒的鼻祖和典型代表,具有

-

2004 年公司,公司前身远东物流成立;2013 年,公司正式更名为东方航空物流有限公司;2017 年,东航股份将其所持有的股份转让给东航投产,并着手进行混合所

-

绝味食品股份有限公司设立于2008年12月,专注于休闲卤制食品的研发、生产和销售,致力于为消费者提供美味、新鲜、安全、优质的休闲美食,公司于2017年3月成功上

-

金发科技成立于1993 年,主营改性塑料产品。基于在改性塑料领域积淀的 技术及研发实力,近十年公司持续向新材料及其上游延伸,产品结构不断优化。现公司主要产品涵盖

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:进军汽车云,或是字节在推动云业务背景下的一个重大尝试。智能汽车浪潮下,华为、腾讯、百度等科技巨头,都在角逐汽车云市场。而相比车联网和造车,云业务或许是一块

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

-

点评:国家已经明确提出了碳达峰碳中和的战略目标,储能是非常关键的一环,储能端有能量型储能,也有功率型储能。超级电容寿命长、安全、原材料来源广泛,如果能将其能量密

-

职业教育是国民教育体系和人力资源开发的重要组成部分,在全面建设社会主义现代化国家的新征程中大有可为。开源证券方光照认为,在不允许学科类课外培训机构上市融资、投放

-

据了解,造林和重新造林的全球平均成本约为10美元/亩,远低于现有的碳捕捉技术,为性价比最高的负排放方案。申万宏源周海晨指出,国内符合CCER标准的林地面积约4亿

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念