营收近千亿,毛利超九成,白酒龙头贵州茅台为何这么暴利?

贵州茅台酒股份有限公司成立于1999年,主营业务为贵州茅台酒及系列酒的生产和销售。主导产品贵州茅台酒已有800多年的历史,是我国酱香型白酒的鼻祖和典型代表,具有色清透明、醇香馥郁、清冽甘爽、回香持久的特点,与法国科涅克白兰地、英国苏格兰威士忌一并誉为世界三大蒸馏名酒。

据财信证券研报分析,公司推进产品结构升级、渠道扁平化方向明确,超高端产品放量以及直营比例提升也将持续推升吨价。

一、贵州茅台一枝独秀

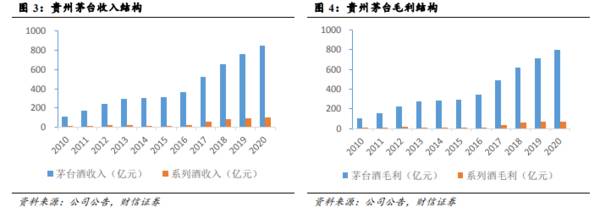

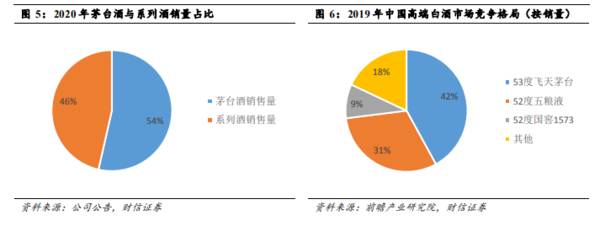

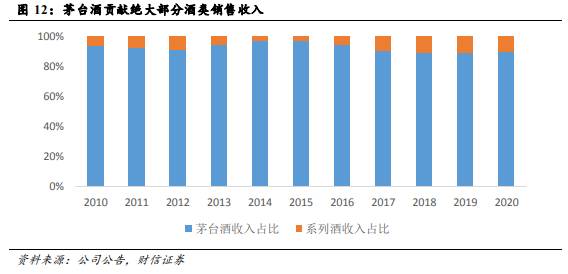

2020年茅台酒销售收入848.31亿元,占公司营业总收入的比重为86.6%;茅台酒销量3.43万吨,占比53.6%。公司产品拥有高毛利率,2020年茅台酒的毛利率高达93.99%,高于系列酒70.14%的毛利率水平,茅台酒销售为公司贡献毛利797.33亿元。系列酒中茅台王子酒是公司第二大单品,2019年销售收入37.80亿元,赖茅与汉酱酒也是收入贡献超10亿元的单品。

53度普通飞天茅台是公司的核心单品,产品定位高端,长期站稳2000元以上价格带,与其他竞品拉开显著差距,成为高端白酒的价格标杆。2021年春节期间普通飞天茅台一批价整箱/散瓶分别为每瓶3300/2400元左右,与同样定位高端的八代五粮液(890元/瓶)、国窖1573(870元/瓶)相比,茅台在价格上明显领先。普通飞天茅台之上还有超高端的年份酒、生肖酒等非标产品,价格可达每瓶万元以上,持续引领高端白酒价格。从销量来看,2019年53度飞天茅台在高端白酒的市场份额为42.0%,领先于第二名五粮液31.0%,茅台高端白酒龙头地位凸显。

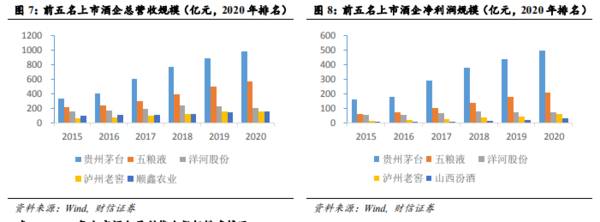

横向比较来看,茅台盈利能力傲居白酒行业第一,行业龙头地位稳固。2020年公司实现营业总收入979.93亿元,净利润495.23亿元,毛利率高达91.4%,净利率50.5%,盈利能力位居上市酒企前列,且对其他公司保持显著的领先优势,彰显出强大的行业龙头实力。

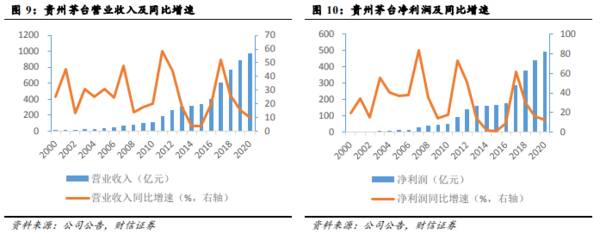

纵向对比来看,上市后的近二十年间贵州茅台展现出高成长性。营收与利润方面,茅台营业总收入/净利润从2000年11.1/2.6亿元增长至2020年979.9/495.2亿元,二十年间平均复合增速分别为25.1%/30.1%,是业绩高成长的典范。即使在2013-2015年行业深度调整时期,茅台依然维持营收与净利润的正增长,展现出较强的抗风险能力。

二、极强品牌力构筑茅台最核心的竞争壁垒

多重因素助力茅台形成深厚的品牌护城河:

1.“世界名酒”称号、“红色文化”基因以及历史上的特殊身份为茅台品牌奠定了坚实基础,卓越的产品品质更为其形成强有力支撑。2.公司对茅台高端品牌的定位始终清晰,在发展历程中聚焦核心产品,牢固树立起高端品牌的形象,并通过推出超高端产品进一步提升品牌高度。3.价格是高端白酒品牌力最直接的体现,过去二十年间白酒行业几经起落,而仅有茅台能实现出厂价穿越周期稳步抬升,在白酒行业中一枝独秀,消费者对于茅台价格稳中有升的预期不断强化,对其品牌地位的认可度持续提升。4.茅台超强品牌力还归功于公司对品牌建设的长期坚守。公司不仅积极围绕茅台文化与茅台品质做宣传推广,使得“高端白酒第一品牌”形象深入人心;同时在营销上紧抓意见领袖,对核心消费群体进行重点培育,制造消费需求并扩大品牌影响力。

公司对茅台高端品牌的定位明晰,制定较高的茅台酒出厂标准,严控产品品质,同时对产品研发大量投入,致力于提高茅台酒的档次和质量稳定性。主力产品53度普通飞天茅台是高端白酒的典型代表。酱香系列酒定位次高端,作为公司产品矩阵的重要补充。公司坚定维护高端品牌形象,对系列酒的品质同样严格把关。近年来随着大众消费力量不断增强,叠加“酱香热”浪潮的推动,酱香系列酒的收入占比逐步小幅提升,但更高端的茅台酒依然是公司发展的核心驱动力,茅台酒销售收入占比始终在85%以上。

价格是高端白酒的生命线,过去二十年间,面对持续变化的市场环境,公司管理层保持定力,实施精准有效的量价策略,即使是在景气度高时期,公司也有计划、有节制地放量,不仅维护了产品稀缺属性,更使得茅台酒出厂价能穿越周期做到稳步抬升。消费者对于茅台价格稳中有升的预期强化,对其品牌地位的认可度持续提升,这又进一步增强茅台酒的需求,从而形成价格与品牌力相互促进的良性循环。

白酒行业黄金十年期间,由于长期致力于维护并提升自身品牌价值,茅台得以抓住五粮液因子品牌繁多拖累其品牌价值的重要历史机遇,一举反超五粮液成为新的白酒龙头。此后又逐渐拉开与其他高端白酒的差距,竞争优势日益凸显。

三、茅台业绩增长具有高确定性

受益于强大的品牌力和渠道力,茅台业绩增长具有高确定性,未来量价齐升可期。需求方面,消费升级浪潮推动高端白酒市场扩容,龙头茅台将深度受益于消费需求的扩张;此外,茅台深厚的文化底蕴、品牌地位和品牌美誉度使得茅台的社交消费需求具有较大粘性,茅台酒的稀缺性与年份特征为其增添投资与收藏价值。

在消费升级浪潮推动下,高端白酒凭借在品牌、品质等方面的绝对优势,有望加速抢占次高端与中低端白酒的市场份额。茅台品牌壁垒高筑,高端白酒龙头地位难以撼动,将深度受益于高端白酒需求扩张。

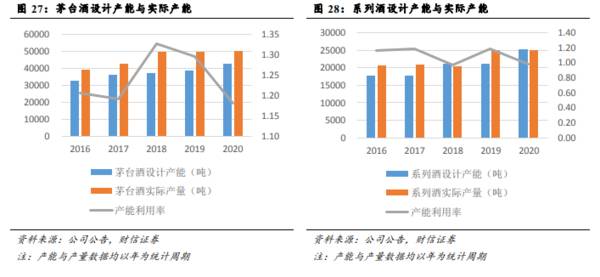

2019年末,公司系列酒基酒计划产能2.12万吨,未来随着3万吨酱香系列酒技改项目完成并投入生产,系列酒基酒计划产能将扩大至5万吨以上,根据系列酒实际产能利用率平均为1.15,新增产能投放后系列酒实际产能预计可达5.6万吨,与公司将在“十四五”期间形成系列酒产能5.6万吨的规划相符。(财信证券)

总结:

受益于强大的品牌力和渠道力,茅台业绩增长具有高确定性,未来量价齐升可期。需求方面,消费升级浪潮推动高端白酒市场扩容,龙头茅台将深度受益。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

"一字跌停"!证监会出手,"最惨妖股"遭立案调查

脱水研报

-

双星新材是全球BOPET龙头厂商,依靠基膜技术积累及产能规模优势,公司致力于打造以光学膜为主体的高端膜材料应用开发平台。据信达证券研报分析,产品方面,公司产品矩

-

现在问题来了,仅通过这张图,我们能推断出中顺洁柔是哪一年上市的吗?答案是2010年。因为这一年中顺洁柔的货币资金占比最高。上市能给企业带来很多好处,比如提升

-

据东莞证券研报分析,我国白糖下游需求中,工业消费占比约60%,居民消费占比约40%。随着无糖、低卡的生活理念进一步流行,预计白糖下游工业消费中的饮料、糕点、休闲

-

今日,中药板块在经历了一番炒作之后出现大幅回调,造成这种局面的根本原因在于中药板块的企业仍然不够“靠谱”,业绩向上预期令人怀疑,当然,与中药板块患难与共的还有医

-

据国元证券研报分析,据世界品牌实验室,2020年周大生品牌价值达到572亿元,全国排名第二,同时品牌矩阵初见雏形,积极打造Blove、今生金饰等差异化定位新品牌

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

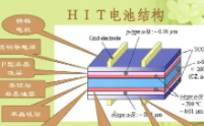

点评:异质结电池(HIT)综合了晶体硅电池与薄膜电池的优势,是高转换效率硅基太阳能电池的热点方向之一,具备更高的发电能力、度电成本更低。 捷佳伟创(30072

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

国内医疗机器人产业尚处于起步阶段,手术机器人核心技术研发难度大,周期长,需要经过长时间的技术积累和持续投入。国泰君安王浩表示,我国医药和医疗器械的消费比例约为1

-

提到骨科,可能很多投资者关注过骨科植入耗材大牛股,比如大博医疗、春立医疗、爱康医疗和三友医疗等企业。骨科手术的过程类似木匠,钻孔、拧螺钉。这些骨科植入耗材企业提

-

2021年国内外主要手机品牌厂商陆续切入折叠屏手机市场,三星、华为、小米等品牌均已推出各自的新一代折叠屏手机,荣耀、vivo、OPPO等品牌也有计划推出折叠屏手

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人