浪哥财经|4000亿“猪茅”造假了?只有不断质疑才能更接近真相!

大家好,我是表面上看着与常人无异,但一旦靠近,你就会听到浪的声音的浪哥。

兄弟们,今天咱讲讲牧原股份被质疑造假的事。留言都被你们刷爆了,大家想听咱就讲讲。

事情经过大家应该都有所了解吧。简单说就是一位大V公开质疑牧原股份造假,列举了三点理由。

1、固定资产与营业收入相当,二者比率大幅高于同行;

2、母公司净资产回报率大幅高于少数股东净资产回报率;

3、牧原股份与子公司建筑公司的关联交易,隐藏利润,或者压根没利润做假账。

说实话,牧原股份有没有造假浪哥不敢说,但仅凭这三点就说它造假,就有点扯淡了。我们一个一个来看。

先说固定资产的事,牧原股份近几年正处于扩张期,趁着猪价这么美丽,增加固定资产投入那是很正常的事。至于比同行高就质疑造假,那是非常不专业的。因为大家的经营模式不同。就拿温氏股份来说,之前采用“公司+农户”的模式,相比于牧原,这都是轻资产了。农户自己养猪,养的差不多了,温氏再去收猪,自然不需要那么大的固定资产投入。现在搞了个“公司+养殖小区”的模式。新模式下虽然温氏也开始自建养殖场,但也存在合作农户自建养殖场。

而牧原股份,从始至终都采用的是一体化养殖模式,打造的是全产业链。属于典型的重资产运营模式。这固定资产比人高不很正常吗?

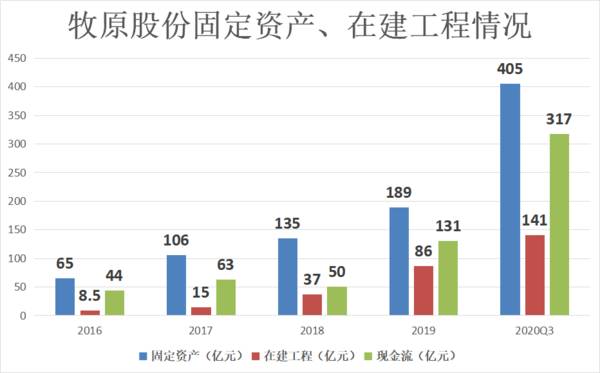

从牧原股份的固定资产、在建工程存量来看,2018年以后增长迅猛,同时从现金流来看,每年购建固定资产、无形资产和其他长期资产支付的现金也是同步放大。都符合牧原股份高速扩张的特点。

再给大家延伸一点知识,大V的质疑里提到,别人的固定资产/销售收入的比率要比牧原低。刚才咱说了,因为他固定资产投入更大。但是固定资产/销售收入这个比率是个什么玩意,代表了什么,以浪哥有限的知识,是真的没看懂。但是把它俩位置颠倒一下,浪哥就认识了。销售收入/平均固定资产,得出的是固定资产周转率。平均固定资产(期初固定资产+期末固定资产/2)是期初与期末的平均值。

我们可以看到,牧原股份的固定资产周转率是在上升的,说明即便它的固定资产在疯涨,但它的利用效率是在上升的。

说完固定资产的事,再说净资产收益率的事。大家别忘了给浪哥点点关注。

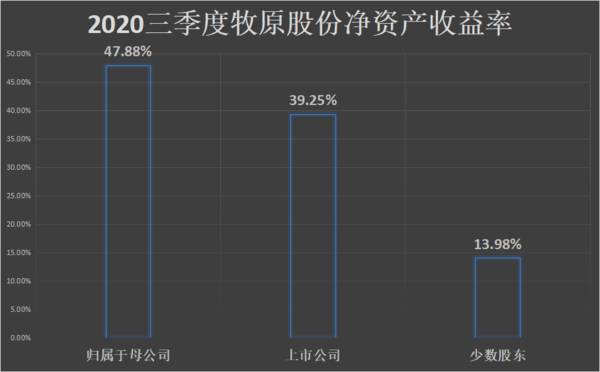

关于净资产收益率的质疑是归属于母公司的净资产收益率要大幅度高于少数股东的净资产收益率。人说了,这群跟着牧原一块做生意的都是活雷锋,人家赚大钱,他们不怎么赚钱。从牧原股份2020年三季报的数据来看好像也确实如此。归属于母公司的净资产收益率是47.88%,上市公司的净资产收益率是39.25%,而少数股东的净资产收益率只有13.98%。说实话,但凡财务分析课好好听听,都说不出这话。

为了大家好理解,咱先把几个概念说一下,涉及到计算和公式变型。浪哥慢点说,希望大家好好听,听不懂也没关系,浪哥说完,大家记住结论也可以。

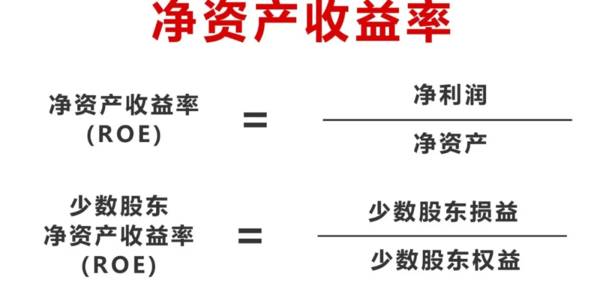

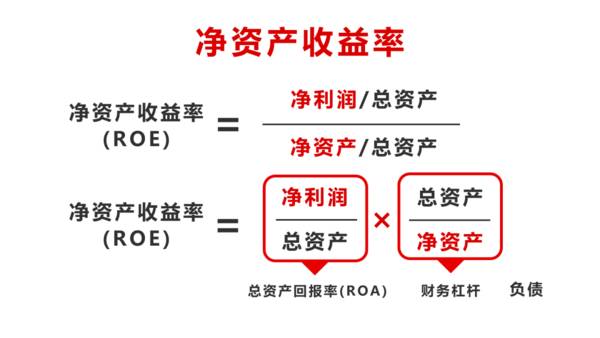

什么是净资产收益率?也就是我们常说的股东回报率。公式是:净资产收益率(ROE)=净利润/净资产。净资产也就是股东权益,两种叫法。那什么是少数股东净资产收益率呢?假设老张足疗城是浪哥财经的子公司,虽然每年都要合并报表,但浪哥对其不是完全持股,只持有60%的股份,剩下的40%在老张手里。那老张就属于少数股东。足疗城40%的净资产是老张的,也就是少数股东权益。同时足疗城每年40%的利润也是老张的。也就是少数股东损益。老张的净资产收益率公式就是:少数股东净资产收益率(ROE)=少数股东损益/少数股东权益。

明白了净资产收益率的计算公式,我们再做一个简单的二分解。在分子和分母上各除以一个总资产,结果不变,公式变成这样:净资产收益率=(净利润/总资产)/(净资产/总资产),把中间的除号变成乘号。公式变为:净资产收益率=(净利润/总资产)*(总资产/净资产)。为什么要给它拆成这样呢?别急。左边这块净利润/总资产,也有一个名字,叫总资产回报率,也就是ROA。利润越高,它自然越大,净资产收益率也越大。右边这块总资产/净资产,我们称它为财务杠杆,它越高,就越能放大净资产收益率。同时它和企业的负债有关,负债越高,财务杠杆越大。

弄明白这两层关系,我们再来看牧原股份,就不难理解最初的问题了。归属于母公司的净资产收益率高,要么负债经营,有更高的财务杠杆,要么就是有更高的利润,拉高整体收益率呗。

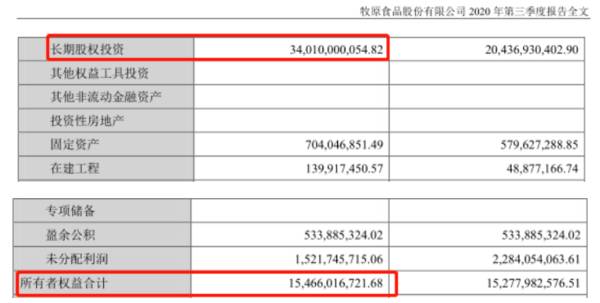

2020年第三季度,牧原母公司的资产负债率高达74%,远高于并表后的43%。人家用财务杠杆放大了资产收益率,而那些非全资子公司没用财务杠杆,这比人高不很正常嘛。同时母公司资产负债表上,长期股权投资高达340亿,远超155亿的所有者权益。长期股权投资确认的时候记在资产端,不影响所有者权益,但每年产生的收益,却拉高了净资产收益率。

再者说了,牧原股份的那些子公司们成立的时间也不一样,有的甚至都没开始盈利,不赔钱都烧香了,要个墩的收益。另外,目前牧原股份的非全资公司中,投资方以信托公司和有限合伙的股权基金居多,他们要的大多都是固定收益,收益率相对较低也正常。

这一部分对没有财务基础的朋友来说,看起来可能吃力些。记住结论就行了,这条质疑不成立。

新进来的朋友给浪哥点个关注,咱接着说第三点,关联交易的事。说的是2020年第三季度,牧原股份与子公司牧原建筑关联交易近79亿,但只产生了242万的净利润。

说实话,这么低的净利率浪哥也很费解。浪哥看了一些反质疑的声音,感觉都不是很有力。有人认为是为了避税,做低利润;有人认为是建筑外包,本来利润就薄。甚至还有券商出面反质疑。浪哥看不到具体数据,也不敢妄下结论。也许,牧原真的得自己出面,把这事好好说道说道。

除了以上三点,还有质疑牧原建设成本高的,这个也有点立不住。非洲猪瘟肆虐后,新建猪舍防疫、消毒、通风一应俱全,饲料投喂、各种控制设备等技术含量也是相当高,导致养猪成本比以前提升了很大。现代化猪舍,不再像以前一样扎个顶棚,垒几块砖就行了。

最后,兄弟们三连关注一波,且听浪哥再说两句。市场上有质疑声是好事,只有不断的质疑我们才能更接近真相。但不要为了质疑而质疑,也不要为了反质疑而反质疑。即使为了一个错误的答案,我们也能非理性的找出无数条佐证来证明它是对的。看待问题时一定要保持客观公正性。牧原股份也是树大招风,各种质疑声不断。你要问浪哥真造假了吗?浪哥给不出你确定的答案,只能说,犯不上。但是仅凭这位大V说的这几点,那明显也是立不住的。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

老丁说股 | 机构干活空窗期,企稳时间看这

脱水研报

-

2021年世界品牌500强中,青岛啤酒的品牌价值为1985.66亿元,连续18年位居中国内地啤酒行业首位。据东莞证券研报分析,受疫情影响,2020年公司业绩有所

-

公司自从五月以来,MPV 车型销量已经连续三个月破万, 尤其到 7 月份突破新高,上牌量达到 1.22 台,其中 M8 也创新高,达 到月销 7063 台。20

-

在消费升级趋势推动下,近年来我国次高端白酒市场规模不断扩容,300-800元的次高端价位带成为了各酒企抢占消费者的重要领地。未来5年次高端价位带仍将维持20%左

-

金诚信是具备矿山工程建设、采矿运营管理、矿山设计与技术研发、矿山设备制造等综合服务能力的高端矿业开发服务商,处于行业领先地位。为打造产业链一体化的综合竞争优势,

-

不要以为金融栏目又改成科普栏目了,因为这些会在下文中用到。今天的主题是老酒市场为什么会便宜了舍得:一般老酒(陈年名酒)具备酒体酒龄长、酒厂历史久、品牌知名度高(

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

业内认为,从目前陆续出台的新能源车政策来看,明显向换电模式倾斜。今年的《政府工作报告》将“建设充电桩”扩展为“增加充电桩、换电站等设施”,这一举动,已经被业界解

-

点评:新冠肺炎病毒在全球范围内肆虐。虽然世界各国都在全速开展新冠疫苗接种工作,但新冠药物至今未能研发成功。找到真正能够抑制新冠肺炎病毒传播的药物才是彻底战胜疫情

-

梳理宁德时代去年以来发布的扩产计划,投资规模已超千亿元。另外,中航锂电、亿纬锂能等另几大电池厂商也纷纷公布了后续扩产计划。民生证券关启亮预计,2022年国内动力

-

绝缘材料是保证电气设备(特别是电力设备)能否可靠、持久、安全运行的关键性材料,它的技术等级和质量水平将直接影响电力工业、电器工业的发展水平和运行质量。机构指出,

-

今年上半年,国外动力电池企业扩产加速,LG化学和SKI将陆续启动上市融资计划,以匹配后续的扩产需求。国内电池厂商也在加速扩产中,宁德时代、亿纬锂能等均公布了下一

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个