净利润3年增6倍,曾经的医药白马估值却降到历史低位,被严重低估

最近大盘整体不温不火,医药板块却独树一帜,呈现出高景气度的局面。

7月份医保续约规则再调整,充分体现医保价值购买和对创新的支持;

医药ff过后,除了方向上的纠偏外,减肥药、阿兹海默症等创新药概念股利好频出。

医药创新成为最大的看点,其中就不得不提到CXO,也就是医疗研发外包,或者叫CRO,翻译过来就是Contract Research Organization,是创新药研发产业链的上游。

CXO公司以龙头药明康德为首,其当前年度营收规模达到近400亿元,净利润则有8、90亿元,彰显出行业广阔的市场空间。

和药物研发生产相吻合,进入生产及商业化阶段的合同订单量更大,可能仅需要一个重磅药就能快速驱动业绩增长(yq期间的特殊订单就是例子);

所以在CXO行业,布局生产端外包服务(CMO/CDMO)的企业似乎更具想象力,今天我们便提到行业老二——凯莱英,其曾是国内唯一一家覆盖美国前五大制药公司从临床到商业化CDMO服务的公司(2019年之前)。

(2023年半年报统计)

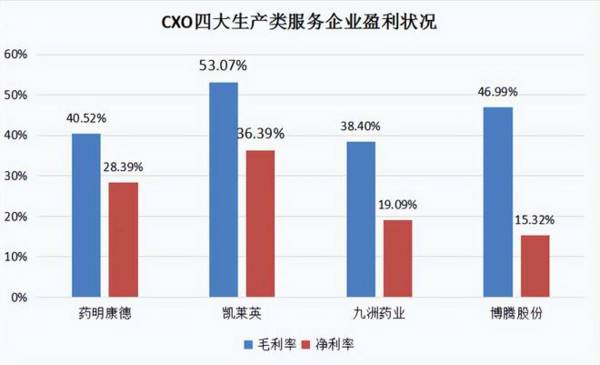

1、凯莱英有一个明显的优点,毛利率高且净利率高

与三家同行业企业对比,凯莱英有一个明显的优点是它的经营盈利能力最高,其中,截至2023年上半年,其毛利率比药明康德高了10几个点,净利率达到了36.59%,秒杀诸多上市公司。

(2023年半年报统计)

凯莱英高毛利率的原因和大订单脱离不了关系,因为大订单的存在,规模优势更强毛利率也就越高,在2023年半年报中提到,公司来自美国市场客户收入33.48亿元,剔除大订单后收入14.04亿元,也就是说单笔yq大订单收入达到了19.45亿元。

不过高毛利率不只是大订单的原因,就是放在2019年yq前,凯莱英的毛利率也是最高的,高毛利率背后的根本原因在于其维护的核心竞争力。

凯莱英成立于1998年,是CDMO业务核心领域的早期进入者之一,公司以技术革新作为核心驱动力,主要产品聚焦等级高、量级大、监管要求严的领域,因此获得较高的业务壁垒和客户粘性,也因此彰显出企业较高的行业洞察力、成熟的研发生产和服务能力。

如果非要总结的话,我认为凯莱英的成立基因以及战略布局便是核心竞争力的源动力。其中成立基因侧重于人,管理层以及核心技术人员,战略布局则既要看人,也要看技术投入在哪里。

2、业绩下滑背后:杀估值过度,破局依然有希望

竞争力强当然是一件好事,凯莱英凭借较强的竞争力获得了yq特殊大订单,业务规模因此一路高歌,短短三年时间(2020-2022年),其营业收入增长了4.17倍,净利润则增长了5.96倍,整整近6倍。

但业务规模的快速提升导致凯莱英当前面临了业绩下滑的问题,截至2023年上半年,企业营业收入、净利润分别同比下滑8.33%和3.09%,虽然只有个位数的下滑,但今年上半年总营收中还有19.45亿元的大订单,剔除大订单后大制药公司+中小制药公司的其他订单总营收则是26.77亿元,同比增速为33.37%;

所以等到明年上半年没有了大订单,假设其他订单营收仍维持33.37%的同比增速,到时2024年上半年的总营收就是35.7亿元,业绩下滑风险依然存在。

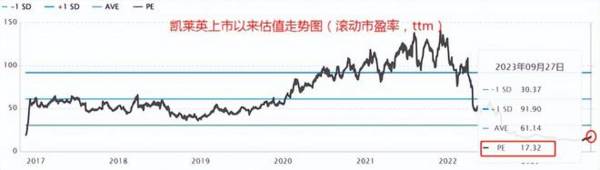

也正是因为如此,最近一两年凯莱英的估值持续下降,降到了上市以来的低位区间,滚动市盈率为17.32倍。

但时至今日,业绩下滑、估值下滑已然成为了确定的东西;

如果考虑上企业核心竞争力以及其他订单的成长性的话,凯莱英似乎还有希望,如果剔除特殊大订单外30%+增长有望维持,企业年度营收就有望达到70亿(2023年上半年这部分订单是26.77亿元,同比继续增长30%,再×2),再考虑恢复到之前的毛利率和净利率水平,净利率取25%(偏向于保守),那么年度净利润就是17.5亿元,对应当前560.8亿元市值,算出来PE就是32倍,正好和30%+的其他订单营收增速大概吻合。

32的PE对应30%的业绩增速,PEG大约为1,并不算高;

那么对于现在的凯莱英来说,它的业绩虽然有下滑风险,但是因为其他订单的增量预期以及估值的下滑,它依然有一定的投资价值。正常情况下,对于高成长性的公司,我一般会给1.5PEG的估值,如果是30%预期增速的话,PE给个45不算过分吧(用45的PE×前面算的17.5的净利润,市值就是787.5亿元)。

(上述业绩和市值计算仅供参考。)

所以,虽然凯莱英未来一段时间的经营数据增长或依然不是线性的,但不论大订单将如何扰动公司的业绩,当前其他业务订单30%多的营收增速便是企业的希望。

而说到其他订单的增长情况,yq能催生大订单,其他需求也同样能催生大订单,就比如说当前已经展示出极大潜力的减肥药产业,从药物种类来说就是多肽药物。

随着技术的进步,多肽药物有望进入快速增长阶段,GLP-1减重抗糖多肽药物便是其代表产品之一。

所以,最近CXO公司大涨和减肥药产业需求的爆发也不无关系,市场当前盯上了国内多肽原料药公司,但目前黑马未定。

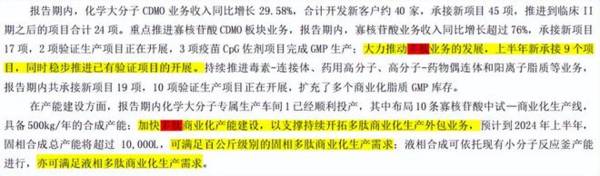

凯莱英在2023年上半年提到对多肽业务的拓展布局,目前已经在起步和提升产能阶段,据说药明现在也在布局多肽产能,凯莱英提到的10000L“固相合成产能”和药明康德不相上下。

凯莱英当前对多肽业务收入尚没有说明,但我认为凭借企业本身的核心竞争力以及当前在多肽领域的布局,不乏想象力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

智能车和机器人双龙头,特斯拉是第一大客户,800家机构扎堆抢筹

脱水研报

-

据IDC数据统计,2020年公司在全球手机市场的占有率10.6%,在全球手机品牌厂商中排名第四,其中智能机在全球智能机市场的占有率为4.7%,排名第七位。202

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、NCM622、NCM811、NCA 等系列

-

口子酒历史悠久,底蕴深厚,是当之无愧的历史名酒。在北纬33度,黄淮腹地的濉溪县口子镇,此地水肥土沃,气候宜人,孕育了适合酿酒的五谷杂粮和微生物群。因此,口子人两

-

国茂股份是国内通用减速机龙头企业,公司拥有十几个系列上万种减速机品类,为行业内产品线最全的公司之一。据东吴证券研报分析,其与国内同行相比竞争优势突出,盈利能力和

-

投资要学会做三件事,一是有稳妥的知识结构,二是有稳定的情绪,三是不要让你的情绪侵蚀掉你的知识结构。我一直都在学习怎样分析公司价值,却很少考虑情绪对投资的影响,这

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:氢是一种清洁燃料,在燃料电池中消耗时产生的副产品只有水,这与化石燃料形成鲜明对比,后者产生二氧化碳、甲烷和一氧化二氮等温室气体。氢能因其环境友好性被誉为“

-

相较于传统液态电池,固态锂电池安全性更高、能量密度更大、续航时间更久、应用领域更广。目前全球包括宁德时代、松下、LG化学、丰田、宝马、大众等动力电池和汽车巨头纷

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

卓翼科技(002369)、杰赛科技(002544)等。

-

值得注意的是,三星上一代折叠屏Fold 2在韩国的预购仅为8万台。对比三星另外两款旗舰,三星Z Fold3/Flip3预订量达到了Galaxy S21的两倍和G

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念