产品卖爆,销量大增226%,万亿蓝海赛道的黑马,下一个特斯拉?

最近,华为秋季新品发布会上,赛力斯与华为携手打造的AITO问界家族三款车型集体亮相。按计划,全景智慧旗舰SUV问界M9新车将于12月上市。

前几天,AITO问界新M7上市立即获得关注。赛力斯官方介绍,M7订单日均超1500辆,目前累计订单量超过2万。

对于赛力斯而言,一边是问界销量的火爆,另一边是股价的快速上涨,自从8月底以来,公司股价已经从30元冒头攀升至55元附近。无论是汽车市场还是股市,都给予赛力斯极大的预期,那么下一个黑马会是它吗?

不能拿传统的眼光看待赛力斯。

赛力斯是一家以新能源汽车为核心业务的科技制造企业,业务主要涉及整车制造、发动机及汽车零部件。

整车方面,主要覆盖新能源汽车和燃油车,代表车型有AITO 问界系列高端智慧新能源汽车、瑞驰电动商用车、风光 SUV 等。

2022年公司营业收入341亿元,其中有249.3亿元来自新能源汽车,占比高达73.11%,燃油车占比不足20%。

自2014年赛力斯成立新能源汽车研究院,在全球范围内开展新能源车相关技术的研发及核心三电系统布局,已经过去近10年。目前,赛力斯在新能源车领域已经获得自己的一席之地。

以传统眼光来看,赛力斯的业绩很差。如下图所示,2020年开始公司的营业收入虽然不断增加,但净利润却年年亏损,到如今也没有盈利。

但是,我们不能以传统的眼光看待包括赛力斯在内的科技企业。

科技股最看重技术和预期,如果我们看到业绩大涨再去投资,股价或许早已涨到高位。所以,对于像赛力斯这样的科技企业,业绩差不代表不好。

那么,为何赛力斯只增收不增利呢?

新能源汽车销量2年增长5.6倍,带动营收高速增长。

赛力斯成立近40年,最初只是做电器簧和摩托车减震器,后来与东风公司合资造车,再到如今与华为跨界合作,发展成为有实力的新能源汽车制造商。

2021年赛力斯联合华为推出 AITO 问界品牌,截至目前已推出M5/M7/M5 EV三款车型,带动新能源汽车销量大增。

2020年到2022年,赛力斯新能源汽车销量(包括但不限于问界品牌)依次为2.03万辆、4.14万辆、13.51万辆,销量几乎爆发时增长(2年增长5.6倍)。

以2022年为例,新能源汽车行业整体销量688.7 万辆,同比增长93.4%;而赛力斯新能源汽车销量13.5 万辆,同比增幅225.9%,远超新能源汽车行业整体增幅。

下图可知,公司新能源汽车销量变动幅度与营业收入几乎一致,这3年来公司营收增长是由新能源车销量增加所致。

研发投入和销售费用,导致公司年年亏损。

作为科技企业,最重要的是研发。

为了实现新能源汽车核心技术以及产品的技术领先优势,赛力斯坚持高投入自主研发,引进高端技术人才,目前公司研发人员3000多人,占总员工比重超过20%。

赛力斯每年投入几十亿到智能电动汽车研发项目,2022年研发投入高达30.06亿元,相比2020年增加了近12亿元。

另外,造车属于重资产运营,固定自产、无形资产摊销折旧大,加上原材料价格上涨,公司成本高企,毛利率并不高,2022年只有11.32%。

2022年公司问界系列汽车上市第一年,为了推广新产品,投入广告宣传和形象店建设费用高达40.4亿元。全年销售费用48.2亿元,在总营收中占比14.13%,相比2021年猛增276%。

好在付出见到了回报,问界品牌上市第一年销量近8万辆。

我认为,赛力斯在接下来的新能源赛道中,成为黑马的可能性很高。主要原因有3点:

1、新能源车是万亿蓝海赛道

2010年至今,是汽车行业发展最快的几年,新能源车替代燃油车是必然。新能源汽车产业是政策大力支撑的新兴产业,正处于快速发展阶段,2022年新能源车市占率25.6%,渗透率还有很大提升空间。

全球电动汽车市场的规模,2023年将增至1210亿美元,2035年则会达到6160亿美元,对应5倍增长空间。

中汽协预测,2023 年中国新能源汽车销量将达到 900 万辆,同比增长 35%,市场前景广阔。

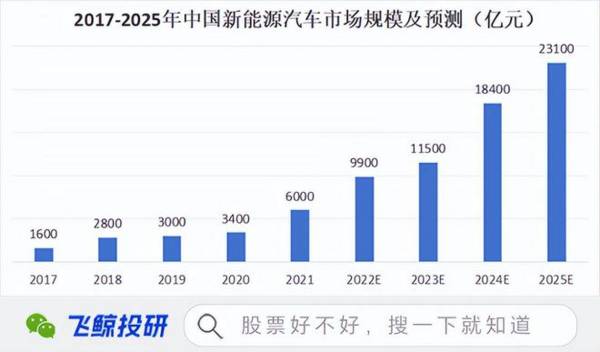

根据统计数据,2022年中国新能源汽车规模约9900亿元,预计到2025年将达到2.3万亿元,3年时间还有超过万亿的增长空间。

2、赛力斯技术领先,华为赋能产品备受认可

之前新能源车的最大痛点就是里程焦虑和安全问题。

2023年上半年新能源市场整体销量294.36万辆,同比增长40.4%。其中,纯电动车销量200.6万辆,同比增长22.25%;插混+增程销量93.5万辆,同比增长105.73%。

赛力斯拥有智慧电动汽车平台,目前在售的车型都是基于该平台架构开发;另外还自主研发了纯电驱智能增程平台 DE-i,基于这个平台可打造高性能、续航大于1000公里、4 秒级零百加速的产品,解决用户痛点。

问界虽由赛力斯打造,但华为从产品设计、软件生态、品牌营销、销售渠道等各方面全流程为赛力斯赋能,在很多消费者眼里,问界等同于华为。

比如最新发布的新款问界M7,对鸿蒙座舱再度进行了升级,超级桌面、多任务切换、多指触控等体验更为完善。余承东还表示,新款问界M7的鸿蒙座舱就像华为Mate60 Pro一样流畅!

其中最吸引人的是无人泊车功能,据说开着配备华为智驾的车,你在家门口就可以拿着东西下车,华为智驾车会自动停车到指定或可选的小区停车位。

3、赛力斯有可能是下一个特斯拉

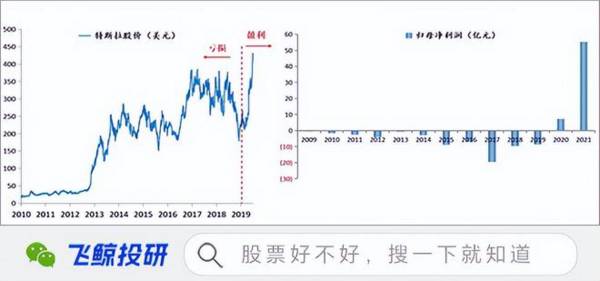

赛力斯目前的表现就是一个妥妥的成长股,营收高速增长,但高研发投入和销售费用导致净利润入不敷出。之前的特斯拉也是这样。

2008-2019年之间,特斯拉的归母净利润一直为负,但营收增速一直保持在60%以上。

2020年新能源汽车放量,特斯拉扭亏为盈;

2008-2021年期间股价上涨18倍。

目前问界M7上市即爆单,销量超预期;问界M9也将于12月发布,赛力斯新能源车的销量具备可持续性。

赛力斯有三个在全球都很先进的新能源车整车工厂,两江智慧工厂、沙坪坝凤凰工厂、第三超级智慧工厂(由华为和赛力斯共同参与设计,世界领先的智能工厂)。

两江智慧工厂产能15万辆,主要生产问界m5增程版和纯电版;沙坪坝凤凰工厂(15万产能)主要生产问界m7,可实现年产值300亿元。

第三超级智慧工厂产能70万辆,主要生产问界M9,预计近期投产。

所以,根本不用担心问界的产能问题,只要赛力斯有销量,就能在新能源赛道一直卷下去。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

净利润3年增6倍,曾经的医药白马估值却降到历史低位,被严重低估

脱水研报

-

公司是国内领先的锂电池正极材料供应商,主要从事锂电池正极材料及其前驱体的研发、生产和销售,主要产品包括 NCM523、NCM622、NCM811、NCA 等系列

-

公司前身为广东发展银行设立的下属证券业务部,于1991年4月成立。1993年12月,广发银行在原证券营业部基础上组建广东广发证券公司,注册资本1.5亿元。199

-

受益于颜值经济的影响,小小的玻尿酸从出厂到最后注射在顾客脸上时,身价翻了不知道多少倍,毛利率高达90%超过“股市的硬通货”贵州茅台。目前,医美玻尿酸企业已经形成

-

公司成立于2010年,于2018年上市,主营产品为太阳能电池丝网印刷生产线成套设备,核心设备为全自动太阳能电池丝网印刷机和自动上片机、红外线干燥炉等设备,运用于

-

十多年前,维维豆奶还是很风光的,它曾是国内最畅销的饮品之一,连续多年拿下市场占有率NO.1、销量NO.1,是当之无愧的“豆奶一哥”。“维维豆奶欢乐开怀”

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前我国民用航空发动机正处于起步阶段,除了AES100以外,应用于C919大型客机的CJ-1000发动机,以及应用于CR929远程宽体客机的CJ-2000发动机

-

国联水产(300094)、好当家(600467)等。

-

长江证券高登表示,新能源车与燃料电池车均是能源转型重要发展方向。国内新能源车在乘用车领域已逐渐形成完备的产业链与技术,未来有望持续普及。但在商用车领域,新能源车

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

点评:公开权威数据显示,印尼的镍矿储量为7200万吨,占全球镍总储量的52%,拥有绝对话语权。全球新能源汽车产业的发展如火如荼,镍作为制造电动汽车电池的重要原材

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个