净利润暴增6倍,产品不断涨价,被严重低估的电力龙头,该关注了!

扭亏!

过去两年,火电企业的日子不好过,特别是2021年,火电企业整体亏损418亿,不过今年上半年,火电企业已经盈利300多亿,实现扭亏为盈,超过6成的企业,业绩得到改善,下半年有望持续向好。

01煤炭价格跌幅超过40%

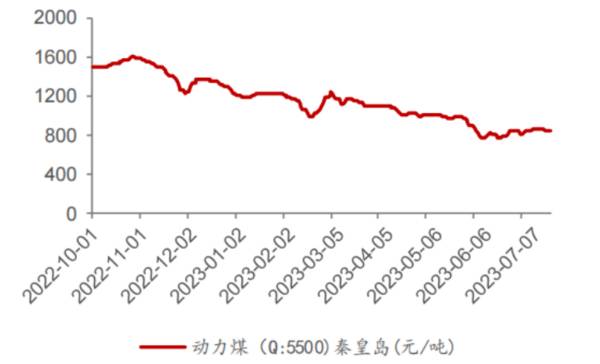

火电企业业绩的改善,主要跟煤价大幅下行有关。秦皇岛Q5500煤炭价格,从2022年10月的1500元/吨,到现在的845元/吨,跌幅已经超过40%。煤炭价格下跌,主要是供应大于需求。

与前两年煤炭的供不应求相比,今年煤炭出现了“三高一低”的现象。即高进口、高产量、高库存、低需求。

高进口。由于欧洲经济疲软,印尼、俄罗斯、蒙古和澳大利亚的煤炭,甩货到我国,我国进口的煤炭同比增加91%。

高产量。我国原煤产量还在稳健增长,相比较2022年44.7亿吨的产量,今年预计还有1.3亿吨的增量。

高库存。主流港口库存达7409万吨,年初库存量为5482万吨,较年初增加了1927万吨,目前库存量大幅高于过去3年同期水平。发电企业库存天数达24天,库存可用天数较高。

低需求。因为经济弱复苏,水泥需求疲弱,拖累了煤炭的需求增长。

煤炭价格下跌,最利好的就是火电企业,因为煤炭在火电企业的成本,占比超过70%。今年上半年,净利润增速最快的火电企业,主要集中在央企和东部沿海的发达地区。比如浙能电力。

02

浙能电力净利润翻6倍

浙能电力以发电为主营业务,它虽然是地方性企业,但它的盈利能力非常强,今年上半年,净利润增速超过6倍,仅次于宝新能源和上海电力,比远高于华能国际3倍,粤电力A的1.6倍;净利润高达28亿,仅次于两大央企,华能国际和国电电力。

浙能电力为什么有如此强的赚钱能力,主要依靠以下三点:

1、利于使用进口煤

浙能电力一年大概需要4000万吨煤炭,煤炭在总成本的占比将近80%,如果能降低煤炭的采购成本,有利于提升净利润。

煤炭的主要生产基地在山西、陕西和内蒙古,如果把煤炭运到浙能电力,需要铁路和水运,运输成本偏高。浙能电力如果利用靠近沿海的地理优势,用海运的方式进口国外煤炭,运输成本就会降低,况且今年很多国家甩货给我国,进口煤的价格比国内煤炭便宜,这样用煤的成本就会更低。

前面我们说过,火电企业业绩改善明显的,大多位于沿海地区,就是得益于靠海的位置,可以使用价格更便宜的进口煤,而偏内陆的火电企业,还是使用国产煤,对成本的降低幅度,相对小一些。

今年上半年,国内动力煤的价格在850元/吨,而进口煤的价格在700元/吨,进口煤的价格优势明显,浙能电力的营业成本,比去年同期下降8.48%,主要得益于下跌的煤炭价格。

2、用电量大

最近几年,浙能电力的发电量,一直保持增长态势,从2016年的1037.67亿千瓦时,增长至2022年的1519.86亿千瓦时,6年复合增速为6.6%。

今年煤炭虽然整体需求偏低,但对于发达省份,对煤炭的需求依然旺盛。今年上半年,作为经济大省的浙江,GDP增速是6.8%,比全国的5.5%,高出1.3%,对电力的需求同比增加8.9%,但电力的供应并不充足,和广东、山东和江苏,为例全国电力紧缺的前四名。

在浙江的电力供应中,有1/3是来自四川的水电,但今年降水偏少,水电供应不足,中间的缺口就需要由火电来填补。今年上半年,浙能电力的发电量同比增长11.3%。

3、电力价格上涨

2021年,发改委发文,降煤电上网价格较基准价,上下幅度可以扩大到不超过20%,在政策支持电力涨价的情况下,2021年和2022年,公司平均含税电价,分别为0.37/0.44元/千瓦时,同比增加6%和19%,今年上半年,电价继续上行1.0%。电价呈现逐年上升趋势。

总结一下,在煤炭价格下降的背景下,火电企业业绩纷纷扭亏为盈,不过处在沿海的浙能电力,表现的更强一些。它可以利用优越的地位,采购进口煤,可以更好低降低成本,同时浙江的用电量大,电力需求一直紧缺,而且电力价格也逐步上涨中,有利于后续业绩的增厚。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

产品卖爆,销量大增226%,万亿蓝海赛道的黑马,下一个特斯拉?

脱水研报

-

敏芯股份是国内最早一批进入MEMS传感领域的公司,也是少数从MEMS 芯片设计到晶圆制造到封装测试各环节都有核心技术的企业,实现了 MEMS传感器全生产环节的国

-

上天偏爱北纬30°,许多奇观与文明诞生在这里。钱塘江大潮,安徽黄山,江西庐山,四川眉山,它们在北纬30°;古埃及的金字塔和狮身人面像,死海,古巴比伦的空中花园以

-

开山控股直接在公司公众号发表声明,点名表达对独董的不满,在众多上市企业中独树一帜。最近离职的独董那么多,咋就开山控股这家公司以这种形式跟独董撕破脸了呢?俗话说好

-

公司成立于2000年,起初专注于中游金属锂及深加工锂产品的开发、生产和销售。目前为止,公司已成为全球锂行业上下游一体化的国际领先企业,拥有五大类逾40种锂化合物

-

公司前身为成立于1993 年的湖北金环,主营业务为粘胶纤维的制造与销售。2015 年,公司实施了重大资产重组,置入京汉置业的房地产业务,形成了化纤业务和房地产业

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:CAR-T是一种治疗肿瘤的新型精准靶向疗法。近年来,CAR-T无疑已成为最火的免疫疗法。在资本的加持下,中国的CAR-T临床试验数量“井喷”,目前已超过美

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

点评:随着新一代信息技术与汽车产业加速融合,智能汽车产业、车联网技术的快速发展,以自动辅助驾驶为代表的人工智能技术日益普及,汽车数据处理能力日益增强,暴露出的汽

-

点评:近日,易方达两大明星基金经理萧楠、张坤在同一天兵分两路分别调研了生猪养殖两大龙头牧原股份和温氏股份。参加调研的还有多家明星机构,包括淡水泉、高毅资产、正心

-

点评:目前,互联网医疗已经成为医疗改革重要突破口,它不仅有效促进了现有医疗资源的重新规划与分配,而且大大加快了国家医疗改革进程,是未来医疗产业发展的长期趋势。特

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有