减速机销售超60万台,营收超20亿,国茂股份受益进口替代!

国茂股份是国内通用减速机龙头企业,公司拥有十几个系列上万种减速机品类,为行业内产品线最全的公司之一。

据东吴证券研报分析,其与国内同行相比竞争优势突出,盈利能力和营运效率均优于同行;对标海外龙头具备性价比和营销渠道优势,有望进一步实现国产替代。

一、业务结构优化+盈利能力与控费水平向好,奠定良好内生基础

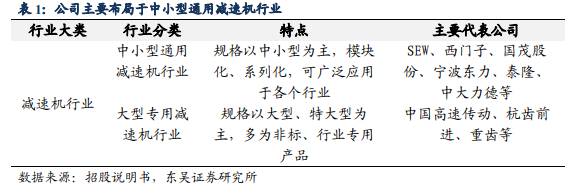

减速机的种类很多,国茂股份定位于通用减速机,正在向专用减速机延伸。一般而言,原动机所提供的转速与工作机所需要的转速是不匹配的,这种情况之下,就需要在原动机与工作机之间安装一个减速机,通过不同大小齿轮的相互传动,实现转速和力矩的转换。从下游的应用场景来看,减速机可以分为精密减速机和非精密减速机两种。

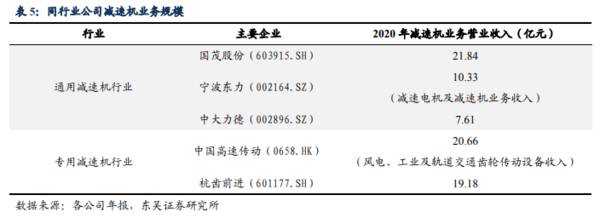

同类企业有SEW、西门子、宁波东力、中大力德,与公司业务可比性最强的为宁波东力。SEW、西门子为综合性工业自动化企业,其涉及的工业减速机业务与公司处于同行业竞争。中大力德虽与公司同属通用减速机行业,但其主要产品为精密减速器,下游行业主要包括工业机器人、智能物流等,产品存在一定差异。宁波东力与公司同属通用减速机行业,且产品特性较为接近,应用领域及目标客户重合度较高,但宁波东力齿轮箱产品更加集中于冶金行业;而公司减速机广泛应用于环保、建筑、电力、矿山等各行业。

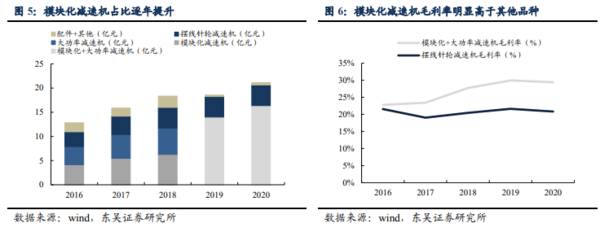

公司主营业务结构逐年优化,高毛利品种占比显著提高,有望释放更多利润。2019年,公司减速机业务营收占比96%,几乎贡献全部收入来源。其中,模块化减速机和大功率减速机是公司业绩的主要驱动力。此外,从各减速机品种毛利率水平来看,模块化减速机毛利率水平一直显著高于大功率减速机和摆线针轮减速机,对公司毛利润的边际贡献更大。公司模块化减速机的营收占比持续增加,有望进一步形成规模效应,释放更多利润。

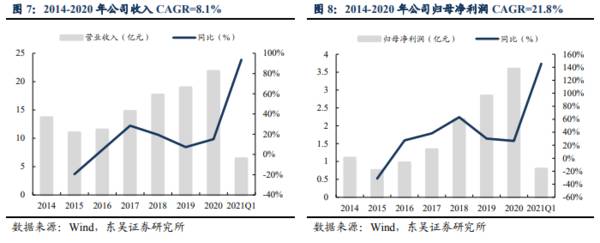

公司营业收入和归母净利润逐年稳健增长。公司收入从2014年13.67亿元增至2020年21.84亿元,年均复合增速8.1%;归母净利润从2014年1.10亿元增至2020年3.59亿元,年复合增速21.8%。2021Q1营业收入6.42亿元,同比增长93.59%,公司业绩保持较高速度持续增长主要系:1)受益于国内工业自动化发展、进口替代,需求有所提升;2)2021年第一季度,受环保政策趋严和成本价格上升影响,下游厂商增加订单数量,公司在手订单强劲增长,为公司带来主要的增长点;3)公司2021Q1剔除新纳入的泛凯斯特铸件和捷诺两大毛利率较低的板块,使得净利润增速高于营业收入增速。

公司产品价格持续上涨,从平均单价来看,2018、2019和2020年年末减速机平均价格分别为3275元、3575元和3640元,减速机销售数量52万台、53万台和60万台,量价齐升,贡献了更多净利润。

二、小企业出清+国产替代趋势明显,行业规模稳定上行营造良好外部环境

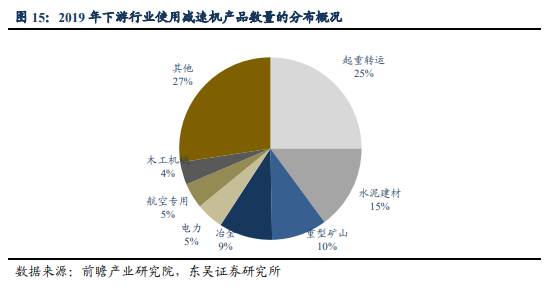

公司下游行业分散度高,市场规模较大,不受单一行业波动影响。减速机是工业动力传动不可缺少的重要基础部件之一,广泛应用于起重运输、电力、航空、矿山、冶金、水泥等国民经济各大行业,

2019年,起重运输行业使用减速机产品的数量占比为25%,水泥占比为15%,矿山占比为10%,其余各行业集中度较低,市场分散。就国茂股份而言,2018年公司前100名直销客户中,通用设备占比22%,橡塑占比13%,其余细分行业占比均不足10%。这使得不同行业间需求变动可以相互弥补,波动性和周期性较小,且一些新兴行业对减速机的新增需求造成减速机行业市场规模不断增加。

世界范围内,减速机行业集中度较低,德国、日本等国家减速机技术领先。国际减速机行业的市场规模较大,市场参与者众多,行业竞争激烈,整体集中度低。作为传统的制造强国,德国、意大利、日本等国家的减速机产品在材料、设计水平、质量控制、精度、功率密度、可靠性和使用寿命等方面处于行业领先地位。

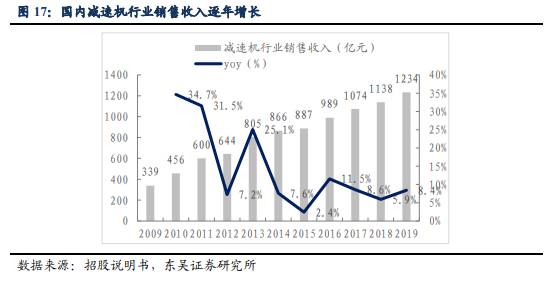

未来3年内,我们预计宏观经济增速维持稳定水平,且由于减速机行业下游波动可以互相抵消,故减速机行业的增速将保持相对稳定。基于以上判断,假设减速机行业销售收入按3年复合增速10%增长,则2022年整个减速机行业的规模可达1642亿元。

公司在国内通用减速机领域,经营规模保持领先地位。在通用减速机行业中,具有较强竞争力的企业包括SEW、西门子等外资企业和公司、宁波东力、泰隆、中大力德等国内规模较大的通用减速机企业。国内其他规模较小的通用减速机企业数量众多,竞争激烈。2020年国茂股份减速机业务营业收入21.84亿元,在国内通用减速机领域经营规模保持领先地位。

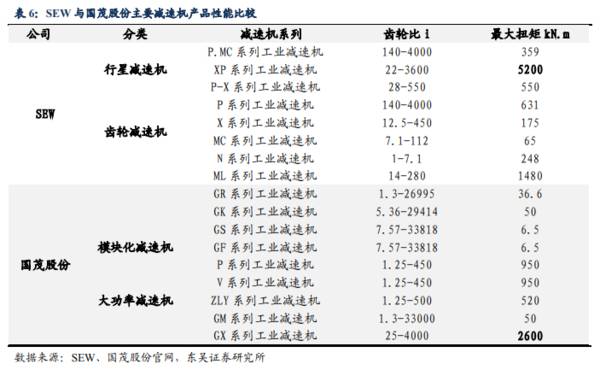

国茂股份减速机在输出功率方面与SEW无明显差异,但在性能、质量与人性化设计方面与SEW尚存差距。考虑到2020年国产减速机价格约为进口的50%,国茂股份减速机具有较高性价比,我们认为国茂股份减速机具有一定产品竞争力。

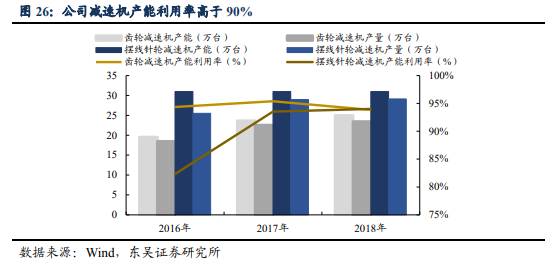

募投项目新增齿轮减速机产能35万台,较大程度上缓解公司产能不足问题。产能一直是制约公司营业收入快速增长的因素,2018年,公司分别生产齿轮减速机、摆线针轮减速机23万台、29万台,产能分别为25万台、31万台,产能利用率分别达93.83%,94.01%,同时,产销率分别达97.17%、99.74%。2020年,多个产品系列的订单超过产能,尤其是模块化减速机的产能无法满足市场需求,产能相对不足已成为制约公司发展的瓶颈之一。公司募投项目投产齿轮减速机35万台,可使齿轮减速机产能增加约140%,达到60万台,较大程度上缓解公司产能不足问题。(东吴证券)

总结:

国茂股份作为通用减速机国产龙头,未来将充分受益于行业进口替代趋势;同时对工程机械等新领域的拓展也将带来新的业绩增长点。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

全球晶振供应紧张、部分品种进口价格翻十番,晶振概念股有望爆发

脱水研报

-

第一,确定企业所在的竞争领域。它实际上位于哪个市场,每个市场的竞争者是谁。第二,在各个市场检验竞争优势是否存在。在位企业是否保持着稳定的市场份额?它们是否能长时

-

公司深耕流程工控二十年,国内DCS市占率连续十年第一,服务超3万客户。DCS市场原被外资品牌垄断,2020年公司市占率已达28.5%,且与第二名艾默生差距逐年拉

-

那么白酒板块现在仅仅是一次反弹吗?或者说白酒板块还有机会吗?今天我们就来分析一下。如果想要探究白酒板块之前为何暴跌,我们还要思考的是,白酒板块在暴跌之前为何疯狂

-

10月22日,光明乳业发布了关于收购青海小西牛生物乳业股份有限公司60%股权的公告,很快就有媒体报道说:据了解,小西牛旗下有两个规模化牧场,分别位于宁夏吴忠市和

-

泸州老窖位于北纬28°的泸州,地处中国白酒金三角的核心腹地,具备酿造正宗优质浓香白酒的水、土、气、微生物群落等地理环境。泸州老窖的酿酒工艺最早可追溯到公元132

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:柔性屏(柔性OLED)被誉为“梦幻显示器”,具有低电耗、高亮度、色彩丰富、更轻薄、能弯曲等特点。柔性屏幕可广泛应用于智能手机、电视、电脑、平板、车载显示、

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

-

当前国内散点疫情已经基本得到控制,各地出行政策逐步开放,新一轮旅游出行消费刺激政策有望出台。9月6日举行的湖北省政府新闻发布会表示湖北各地将于9月开始,采取系列

-

东方锆业(002167)、盛和资源(600392)等。

-

东吴证券分析师黄细里指出,在行车辅助、泊车辅助等智能化功能渗透率上,造车新势力明显好于传统车企。电动化先行,智能化紧随,将重塑汽车产业链上下游关系和价值分配,也

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人