Metal财经|祥生控股集团:变革的底气与深耕的红利

“一表过聆讯”用时168天,创近年来房企IPO最快纪录;登陆港交所第四个月,相继被招银国际、建银国际等投行授予首次“买入”评级;第五个月,获准纳入恒生综合指数及深港通……自2020年11月18日上市以来,祥生控股集团(或简称“祥生”,证券代码2599.HK)持续录得资本市场青睐,既是对其全年业绩的看好,也是对其财报“首秀”的提前认可。

事实亦是如此。3月26日,祥生控股集团发布2020年全年业绩。数据显示,截至2020年末,该集团实现权益合约销售额782亿元,同比增长25.1%,远高于行业整体增速均值。

在复杂严峻的内外部发展环境和层层加码的政策强监管下,随着房地产行业增量扩张红利见顶,祥生这一规模“动力源泉”的赋能升级,也成为其业绩指标逆势稳增长的“压舱石”。

业绩稳中有升,降杠杆超预期

中国指数研究院《2021中国房地产百强企业研究报告》显示,2020年,受新冠肺炎疫情、房地产调控政策持续及成本居高不下等因素影响,百强房企营收增速同比下滑2.8个百分点;净利润增速同比减少4.4个百分点至9.8%。

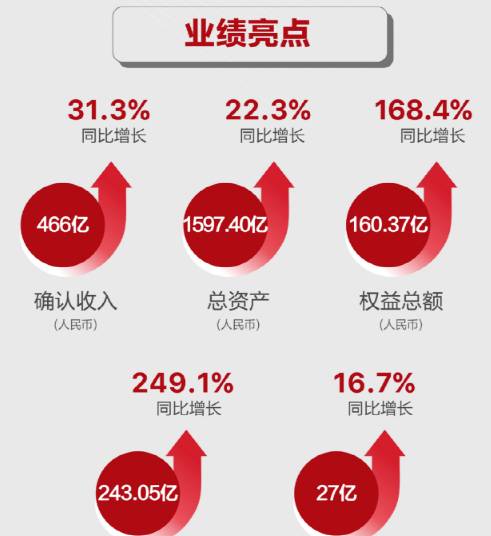

相比之下,祥生延续了此前高于行业均值的业绩增长趋势,在逆势中交出了一份亮眼的成绩单。数据显示,2020年,祥生控股集团实现营收466.38亿元,同比增长31.3%;归母核心净利润27亿元,同比增长16.7%。

若将时间拉长,祥生能够稳健成长的基础更为明显。2018年至2020年,祥生营收和归母核心净利年复合增长率分别达81.3%和191.7%。与此同时,受益于利润和权益销售额的增长,以及上市后资本助力,祥生在手现金同比大增249.1%至243.05亿元,净资产同比增加168.40%增长至160.37亿元,既保持了充裕的流动性,又成为财务安全的基础。

事实上,“将针对现金流的债务风险放在第一位”是祥生一直以来稳健风格的核心。特别是在“三道红线”政策出台以后,祥生主动优化相关数据,并在2020年实现超市场预期的降杆杆进度。

对此,祥生控股集团副总裁兼首席财务官谈铭恒在业绩会上表示,“三条红线政策的实施,对于整个行业有一个良性发展,从而降低整个行业的风险,有一个积极的推动作用。祥生也十分重视‘三条红线’,通过调整自身的债务结构,本次业绩期内也取得良好的成绩。比如现金短债比已经从19年的0.6倍上升到了1.1倍,净负债率同比下降200多个百分点,改善显著。”

事实上,尽管祥生净负债率仍未达标,但这一指标的降幅不仅在已披露年报的房企中排名居首,也令祥生成为主动降杠杆效果最显著的房企之一。债务结构调整方面,2020年,祥生银行贷款占比已提高至32.6%,资本市场直接融资占比提高到约8.6%,债务结构持续改善的同时,其平均融资成本亦呈现出下降趋势。

值得一提的是,截止2020年12月31日,祥生的已签约尚未结转规模达814亿元,超过近两年的营收总和,这也为祥生未来业绩保持稳健增长、现金流和债务指标的进一步改善提供充足保障。

基于对祥生持续增长能力、财务健康水平与土储布局的认可,知名投行建银国际认为,随着祥生短期债务比率、现金短期债偿付比率及其他财务指标逐步改善,预计最终将降低其平均融资成本,满足“三道红线”政策要求。

政策出台,红利已至

以区域深耕擅长的祥生起家于浙江诸暨,2015年祥生将总部迁至杭州后,开启了以“大本营”为核心的全国战略扩张转型。次年,祥生推动“1+1+X”扩张策略实施,以浙江省为基础“1”,深入渗透泛长三角区域“1”并扩展至此区域以外的其他具高增长潜力的区域城市“X”。

四年间,凭借不变的“凡入驻,必深耕”历史运营基因,祥生以“幸福生活运营商”定位的“1+1+X”战略加速落地。通过“深耕”优势录得行业城市轮动红利实现跨越式成长,并在登陆资本市场之前完成了从区域房企向全国房企的蜕变。

如今,随着加快建设长三角G60科创走廊被纳入国家“十四五”规划,标志着长三角地区进一步成为全国重点发展的城市地带,站在“后上市时代”新起点的祥生再度迎来政策红利。据了解,祥生的地产版图已覆盖浙江省所有地级市,且在绍兴市等部分城市的市占率更是保持着绝对优势。

土储方面,祥生整体继续坚持践行“1+1+X”战略。2020年,祥生新增项目46个,总建筑面积为696.24万平方米,拿地金额达336.75亿元。其中,大本营浙江省和泛长三角区域的新增土地储备面积分别占总新增土地储备面积的41.7%和43.1%,

截至2020年末,祥生总土储为2332.77万平方米,其中两大“红利区域”浙江和泛长三角地区的土储分别达1122.03万平方米和898.43万平方米,占总地储的比例分别为48.2%和38.5%。

作为浙江本土的老牌房企,祥生深耕长三角逾26年,早已具备“天时地利人和”的优势。无论是深厚的区域深耕基因,还是丰富的区域拓展经验,特别是在长三角拥有的充沛土储,都将为该集团今后高质量的增长提供坚实的基础,并进一步享受长三角地区经济发展红利。

祥生方面表示,“1+1+X发展战略已经在祥生生根蒂固,我们会在未来发展1+1+X战略中得到一个长期、坚定不移的执行,对于祥生而言,未来整体的发展,以浙江为大本营,我们要继续巩固甚至扩大在浙江省及泛长三角区域的优势,继续深耕,扩充份额。”

来源转载至公众号:Metal财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

Metal财经|佳兆业的护城河与新边界

脱水研报

-

美加净面霜陪伴了我整个童年,六神花露水我昨天还用,在商场里时不时会看到佰草集的影子,只是我做梦也没有想过,这些产品,竟然来自同一家公司,上海家化。看着六神的包装

-

公司成立于2002年,业务目前已涵盖包括锂电设备、光伏装备、3C智能装备、智能物流系统等八大领域。在锂电设备领域,公司卷绕机等核心产品均处于国际最领先水平、引领

-

在消费升级的背景下,我国休闲食品行业发展进入快车道。根据相关统计数据分析,我国休闲食品行业市场规模呈快速上升趋势,休闲食品行业的发展潜力非常大。休闲食品就是大家

-

指纹密码、面部识别等AI技术正在逐步替代传统的数字密码,但是人们在享受大数据技术进步的同时永远有着对隐私泄露的恐慌。前日,一则关于“人脸数据被公开贩卖”的新闻又

-

公司致力于高品质、高性能模拟芯片研发设计与销售,主营业务涵盖信号链和电源管理两大领域,迄今已拥有25大类、超过1600款在售产品,消费电子、通讯设备、工业控制、

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

钛材具备轻量化、结构强度极高的特点,在航空航天领域的地位无法取代。钛白粉在涂料、塑料等行业的需求也在稳定增长。信达证券认为,近几年全球钛矿存量矿山资源枯竭现象严

-

2021年,维生素E复产规模持续低于预期,龙头企业陆续在下半年面临停产检修,VE供给或将进一步紧缩;需求端,2021上半年,生猪、能繁母猪存栏量分别连续20个月

-

IPv6是下一代互联网的起点,基于IPv6的创新体系IPv6+正在全球范围内掀起热潮。IPv6+从超宽、广连接、安全、自动化、确定性和低时延六个维度实现互联网能

-

业内人士认为,有机硅市场短期内供应偏紧,下游囤货状态积极。产业链调研显示,目前,单体厂订单多排期至7月中旬,有机硅DMC库存压力依旧较小。预计短期内行情将以持续

-

VC添加剂主要作用于提高电池的容量和循环寿命,由于VC在磷酸铁锂电池中添加比例远高于三元电池,随着磷酸铁锂产销持续回暖火爆,不断加剧VC供应紧张。VC添加剂制取

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个