脱水研报:缺芯背景催化国产替代加速,圣邦股份该如何把握机会?

公司致力于高品质、高性能模拟芯片研发设计与销售,主营业务涵盖信号链和电源管理两大领域,迄今已拥有25大类、超过1600款在售产品,消费电子、通讯设备、工业控制、医疗仪器、汽车电子等多个领域。

据德邦证券研报分析,根据中国半导体协会数据,2020年我国模拟芯片自给率仅为12%,国产替代空间巨大,而疫情、海外产区天灾等因素导致模拟芯片供需缺口明显,进一步催化了国产替代加速。

一、国内模拟IC行业领导者

IC行业龙头企业,依托稳定的供应商关系、领先的技术研发水平、应用领域分散的下游客户,圣邦将成为当下芯片国产化潮流的最大受益者之一。叠加消费电子、5G通信、汽车电子等终端场景快速发展带来的需求井喷,公司所处赛道景气度及市场份额都处于稳定上升通道之中,这将进一步巩固公司国内模拟IC行业领军地位,逐步成为全球领先的模拟IC设计公司。

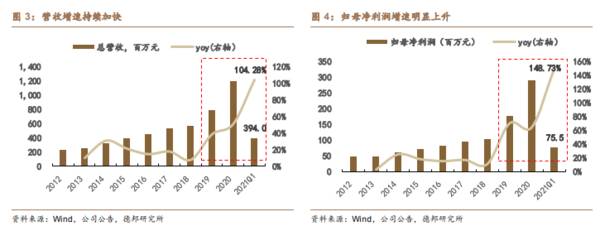

营收增速不断加快。2012-2018年公司营收年均复合增长率为16.70%,2019年以后显著受益于国产替代热潮,公司在国产替代不断深入的同时扩展下游终端范围,在智能音箱、TWS蓝牙耳机、无人机等应用中导入多款高性能信号链产品和电源管理产品,业绩开始进一步加速增长,2019年实现营业收入7.92亿元,同比增长38.45%;2020年总营收11.97亿元,同比增长50.98%;2021年Q1总营收3.94亿元,增速更是达到104.28%;公司营收加速增长趋势明显。

归母净利润增速大幅提升。公司2012-2018年净利润年均复合增长率14.10%,略慢于营收;2019年净利润为1.76亿元,同比增长69.76%;2020年净利润2.89亿元,同比增长64.03%;2021年Q1实现净利润0.75亿元,增速高达148.73%,公司营收加速增长叠加经营效率的稳步提高,使得公司净利润增速持续走高。

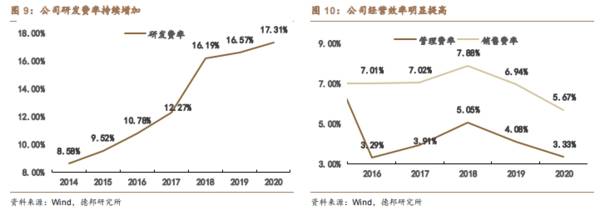

公司研发费率持续增加,管理费率和销售费率均有所回落。技术研发是公司的立身之本,公司一直坚持大金额、大比例研发投入策略,持续加大研发投入,在营收显著增长的基础上,公司研发费率由2014年8.58%,连续增长至2020年的17.31%;随着公司营收的大幅增长,公司管理费率和销售费率分别由2019年的4.08%、6.94%,下降至2020年的3.33%、5.67%,公司经营效率明显提高。

公司专利、IC布图登记证书快速积累。公司研发设计环节采用完全正向设计,从架构设计、电路设计到版图设计环节完全自主研发,产品研发进度与专利授权均呈现不断加速趋势。截至2020年底,公司专利数目已经增至70件,其中46件为发明专利,集成电路布图登记证书103件,在2020年新申请技术专利160件,较2019年大幅增多。

二、国内模拟芯片空间巨大,缺芯背景催化国产替代加速

全球半导体第三次产业转移正在加速推进,中国大陆成为芯片行业新的大本营。20世纪70年代,半导体产业从美国转移到了日本,造就了富士通、日立、东芝、NEC等世界顶级的半导体企业;20世纪80年代中后期,韩国、中国台湾成为集成电路产业的主力军,三星、台积电等企业诞生;进入21世纪,半导体产业的重心逐渐走进中国大陆。

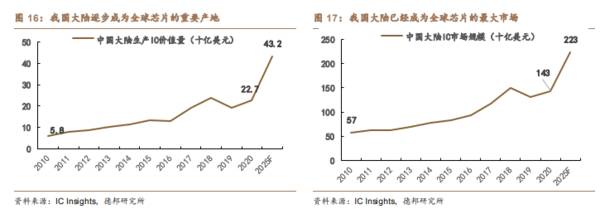

我国大陆逐步成为全球芯片的重要产地。一方面,国内外知名的晶圆制造商、封装测试企业纷纷在大陆建立或扩充生产线,为国内集成电路设计企业提供充足产能,发挥良好的上下游协同作用;另一方面,全球知名的集成电路企业也纷纷在中国设立研发中心,基于我国巨大的“工程师红利”,这既推动了国内集成电路设计行业发展,也促进了行业人才的培养和新技术的积累。根据ICInsights数据,2010年中国大陆生产半导体价值量约58亿美元,到2020年增长至227亿美元,年均符合增速为14.62%,预计到2025年中国生产半导体价值量将达432亿美元,年均复合增速达13.73%。

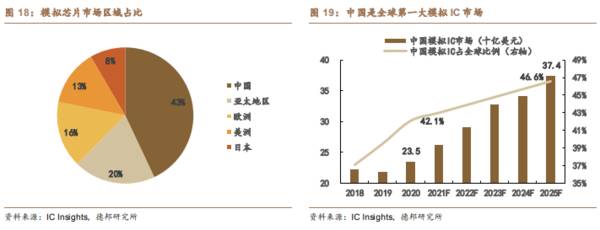

我国大陆芯片市场快速增长,已经成为全球最重要的芯片市场。随着我国人均GDP进入中高收入国家水平,叠加我国巨大的人口基数,我国对家电、手机、PC、智能配件、5G基站、工控产品、汽车的需求都迎来了爆发式增长,这意味着我国大陆也成为了全球最大的模拟芯片终端市场。

三、把握模拟IC市场中的“圣邦机会”

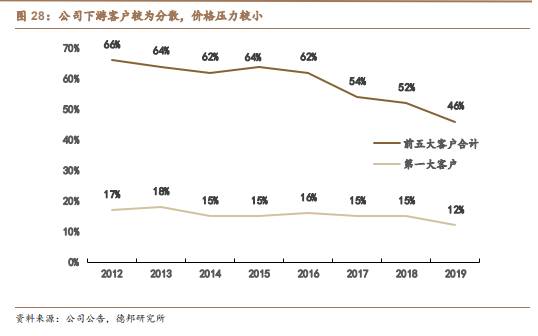

“经销为主、直销为辅”,下游客户体系经多年深耕已建成。公司下游客户分散,2017年终端客户便达数千家,因此公司采用“经销为主、直销为辅”的销售模式,以提高销售效率并拓展更多终端客户,2019年公司经销占比89.56%,在此销售模式下,公司下游客户集中度较低。前五大客户占比下降明显,由65.96%降至45.97%,第一大客户占比也由16.86%降至12.33%。且前五大客户为经销商客户,公司单个终端客户的占比更低。

品类齐全,定位多远,覆盖全客户光谱。公司产品品类齐全,迄今已拥有25大类、超过1600款在售产品,高中低档均有布局,满足了不同性能、不同价位、下游客户的需求,充分覆盖尾部客户,在全电子市场走向芯片国产化的潮流中,这样的产品结构特点更有利于公司提高市占率,在更大范围内培养市场话语权,符合公司长远发展的战略方针。同时公司近年来仍在积极拓展产线,预计会在未来两年迎来新一轮品类扩展、新品发布浪潮。

积极采取并购措施,助力企业加速发展。圣邦一直对并购持开放态度,积极寻找和洽谈合适的并购项目。在2020年11月和2021年3月,分别实现了对苏州青新方78.47%股权和上海方泰电子的收购,拓宽了公司在集成式DC-DC产品、数字隔离器、音频放大器等领域的产品布局,获得了有经验的成熟研发团队,且由此可以接触新的潜在供应商和客户。随着全球半导体产能的持续紧张,部分小型模拟芯片设计企业将因无法获得充足产能而濒临倒闭,而龙头企业却能够获得更加充裕的现金流,行业龙头集中趋势明显。圣邦积极采用并购措施,抓住并购机遇,将获得更加快速的发展。(德邦证券)

总结:

在行业普遍缺芯的大环境下,更易获得国产替代机会,同时公司积极对外并购、加大内部研发。我们认为公司作为国内领先企业,将利用本次危机,获取更多发展机会和市场份额。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

据安信证券研报分析,公司依托在电力、通信的雄厚积累,全面投身综合能源服务、智慧物联应用和通信规划设计三大业务方向,为电网、运营商、交通、金融等行业客户提供智能化

-

公司的前身中信证券有限责任公司成立于1995年10月25日,是中国证监会核准的第一批综合类证券公司之一。由中国国际信托(中信公司)(95%)、中信兴业信托(1.

-

海天作为酱油行业中的中华老字号,起源于清末,依赖广东佛山优越的自然环境,酱油产业不断发展并形成佛山酱园。1955年,佛山25家古酱园组建“公司合营海天酱油厂”,

-

1月6号,贝壳投研(ID:Beiketouyan)发表了一篇关于康泰生物的研究报告,分析得出康泰生物是有长期投资价值的,然而,近几日,在智飞生物、华兰生物、康泰

-

韩国与我国消费者在文化背景、肤质特点、产品需求上有一定相似性,消费结构上也都以护肤品为主,结合宏观经济环境和外资品牌布局来看,我国2019年人均GDP达到10,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

安信证券认为,5月份光伏组件、逆变器出口金额均同比增长,海外市场需求和景气度超预期。在央企“十四五”装机规划的约束下,之前核准的绝大部分竞、平价仍将会在今年并

-

华创证券王保庆认为,电解铝属于高耗能高排放行业,4500万吨的产能天花板很难被打破。而在需求端,铝是汽车轻量化的理想材料,也被广泛应用于光伏边框和光伏支架,将有

-

国家发改委有关负责人表示,此次调整最大的亮点是合理拉大了峰谷电价价差,为引导电力用户削峰填谷、促进储能加快发展释放了清晰强烈的价格信号。广发证券陈子坤认为,面向

-

处于南美洲、澳洲等采购窗口,紧接着年底北美传统采购旺季到来,叠加海运紧张,全球供需错配进一步加剧,供给缺口将扩大。拜耳工厂停产时长决定了草甘膦涨价的高度。拜耳复

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人