2024最火A股,机器人中的冠军,工业母机的标杆,250家机构调研!

制造业,强国!

而制造业的发展,离不开先进技术的渗透以及先进装备的应用。

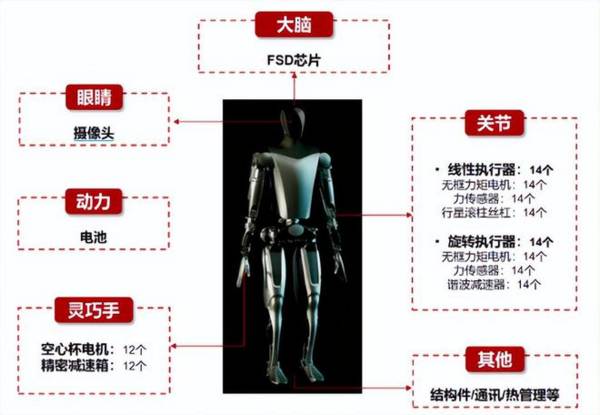

就在1月25日,特斯拉明确表示,计划在2025 年出货首批人形机器人Optimus,这也是目前世界上最先进的人形机器人之一。

早些时候,特斯拉对人形机器人进行了升级,也就是展示了第二代原型机器人,其重量减轻了10公斤,并且身体灵活性更好,行走速度也提升了30%,这才让其具备快速商业化的基础。

这种快速的商业化放量,也让产业链龙头像拓普集团、三花智控、双环传动等带来订单释放的预期。

而支撑第二代机器人性能提升的关键,在于对新技术的加速应用。

一个是,人工智能算法的应用,2023年以来华为、浪潮、万兴科技等大模型的快速崛起,让人工智能有了飞速发展。而人工智能能率先落地的地方,就是自动驾驶以及人形机器人等新应用方向。

一个是先进零部件的应用,比如二代机器人之所以更灵敏,就是大量使用了驱动器和传感器;体重大幅减轻是应用了PEEK材料。

这种新技术零部件的应用,也让中大力德、绿的谐波、巨轮智能、昊志机电、鸣志电器等配件企业增强业绩弹性预期。

当然,不论是机器人的整体制造,还是减速器、传感器等零部件的制造,都离不开最上游的数控机床,也被称为工业母机,越是技术要求高的地方,工业母机的壁垒就越强。

从2023年以来,相关就明确提到工业母机的重要性,重点提到要做强高端装备、突破人形机器人难题,以工业母机代表的高端制造业正迎来新一轮技术推动的大爆发。

这其中,科德数控作为细分领域的绝对龙头,会充分受益。仅仅1月16日到18日,公司就引来了251家机构调研,成为2024年开年最火的A股公司。

那么,科德数控专注在哪个细分领域?

公司业务专注在高档数控机床、高档数控系统以及电主轴、铣头、转台等关键零部件领域。

从2022年公司年报数据看,公司在2022年高档数控机床营收高达2.76亿元,营收占比超过87%,并且毛利率是最高的。可见高档数控机床是公司核心利润来源,业务很专注。

那么,同样是做数控机床的,科德数控的核心优势在哪?

公司数控机床的核心产品是高档五轴联动数控机床,包括五轴立式(含车铣)、五轴卧式(含车铣)等,产品线非常丰富。

五轴联动数控机床,简单的理解就是至少有5个坐标轴,在数控系统的控制下,实现对复杂曲面的精确加工。是制造航空发动机、机器人以及汽车等零部件切削精加工的唯一手段,也是衡量一个国家精密制造水平的标准之一。

科德数控是高端五轴联动数控机床的核心龙头,并且具备从数控系统到数控机床、零部件的完整产业链。其中,公司的高端五轴联动数控机床所用的零部件,像数控软件、铣头、转台等也完全是自制,完全达到自主可控。

目前,公司的客户涵盖中船重工、秦川机床、威力传动、双飞股份、三角防务等。已向市场交付了近1000台各类型高端数控机床,并且已经应用于机器人领域。

在这样强大优势下,公司的业绩表现如何?

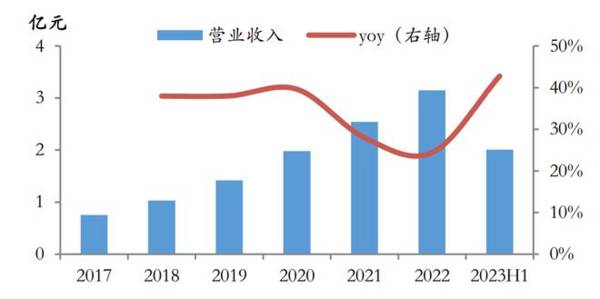

营收角度看,2017到2022年从0.75 亿增长到了3.15亿,年复合增速高达33%。净利润从2017年的710万增长到了2022年的6045 万元,年复合增速超过了53%。

最新业绩预告显示,2023年公司净利润在1亿到1.1亿之间,同比增加65.42%至81.96%。

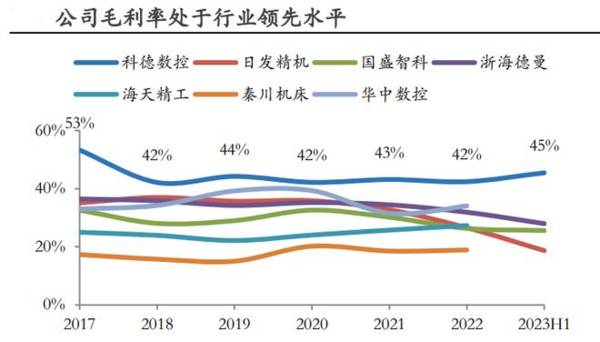

并且公司毛利率也是超强的。2023年上半年毛利率达到了45%,在制造业中是很罕见的,并且远远领先日发精机、海天精工、华中数控等对手。

公司毛利率高,充分说明了产品的高技术壁垒优势,并且自贡零部件,也让成本端有很大优势。

所以,整体看,公司产品稀缺优势明显,盈利能力也不差。

但是,看未来,公司核心成长的点在哪?

第一,刺激端持续发力。

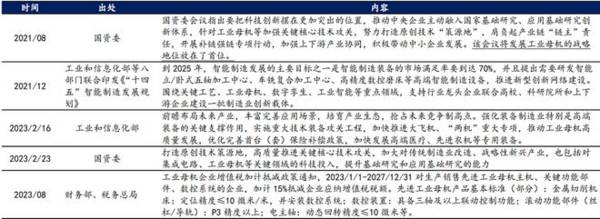

从2021年以来,关于工业母机的促进措施就接连不断,这一方面得益于航空、汽车等新方向的需求;另一方面也是解决卡脖子。

在这样的促进下,国内高端五轴数控加床迎来了持续爆发,2022年市场规模接近100亿,到2027年市场规模有望超过200亿元。

第二,航空领域爆发正当时。

在整体需求增长下,航空方面的需求更值得期待。

科德数控的五轴联动数控机床主要就是应用于航空领域,在这方面已经对标国外先进产品,实现了进口替代。

2018年公司的航空航天营收占比在30%左右,到了2023年上半年占比提升到了65%,航空方面发力明显。

接下来的看点在国产大飞机C919,2023年C919迎来了商业化首飞,而2024年是C919加速量产的一年,目前意向订单积压就超过了1000架,零部件企业接下来会加速产能扩张,对数控机床的需求在大幅释放。

当然,像派克新材、爱乐达、航发动力等大飞机产业链企业也受益明显。

第三,国产替代。

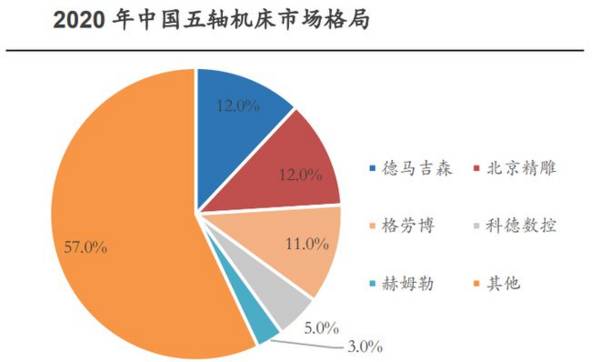

数据显示,目前我国低端数控机床的渗透率已经超过80%,终端渗透率能到60%,但是在高档数控机床方面国产化率仅6%。

尤其是在高端五轴数控机床领域,基本被德马吉、马扎克、大隈等国际巨头垄断,科德数控凭借着技术优势,已经打破垄断崭露头角,尽管市占率只有5%,但已经是这一领域的标杆企业,国产替代的优势明显。

站在新技术加速渗透的时间节点,不论是国产大飞机C919,还是人形机器人或者是新能源汽车等,都急需高技术的工业母机做支撑。

而科德数控凭借着技术优势、份额优势等,已经开启国产替代的进程,成长性更明确。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

芯片龙头,手握64亿订单,背靠国家大基金,北方华创都不是对手!

脱水研报

-

爱尔眼科的下跌是从7月下旬开始的,有三个主要原因:1、起初的催化剂是一则医疗事故,一名抗疫医生称去年在爱尔眼科实施白内障手术,致使右眼视网膜脱落,几近失明,并于

-

据民生证券研报分析,有友在泡卤凤爪这一细分领域独占鳌头,为市场唯一9亿规模以上品牌,与1-2亿规模二线品牌形成断层差距。受益于公司深厚的产品及渠道实力,品类及口

-

一方面随着国家经济实力的提高、收入分配结构的优化,我国中产阶级或富裕阶层人群将持续扩张。另一方面,公司充分利用品牌势能来满足不同层次消费人群对高品质和高端品牌的

-

公司近年来的成长主要是通过2009年推出的牛栏山42度陈酿打开全国市场,这款白酒开拓创新,不同于以往二锅头的高度数清香的特点,采用低度度数和浓香口味,推陈出新,

-

据德邦证券研报分析,亿田持续深耕产品,较早采用侧吸技术,引领行业从环吸下排步入侧吸下排,并持续优化集成灶内部结构,成功研发出风机下置集成灶,实现机身扩容推出蒸烤

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:疫情过后,国家大力抓粮食生产,农机作业面积、作业收益都有增加,拉动了农机需求。我国现在推广规模化种植,会提升中大型农机的销售比重,同时国家的补贴力度也越来

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

点评:目前AR/VR技术已经进入实质应用阶段,谷歌、苹果、腾讯、华为等科技巨头纷纷提前布局。根据研究机构数据显示,到2024年AR产品的市场规模将会达到1650

-

据了解,造林和重新造林的全球平均成本约为10美元/亩,远低于现有的碳捕捉技术,为性价比最高的负排放方案。申万宏源周海晨指出,国内符合CCER标准的林地面积约4亿

-

中信建投证券武超则指出,转基因产品的开发壁垒较高,具备研发周期长(约需13年)、投入费用较高(逾1亿美元)等特点。当前我国已有4个玉米转化体和3个大豆转化体获批

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有