芯片龙头,手握64亿订单,背靠国家大基金,北方华创都不是对手!

基金,作为机构投资者,在资金量和专业性等方面都优于个人投资者,因此会有很多人关注它们的动向。

而国家大基金更是被看作风向标,它是我国为支持半导体行业的发展而设立的,能获得其资助的公司必然都不会差,往往会成长为细分行业龙头。

比如,长电科技、北方华创、三安光电、拓荆科技、华天科技、思特威等,其中大基金充分看好拓荆科技,是拓荆科技的第一大股东。

那么,拓荆科技是做什么的?究竟有何实力呢?

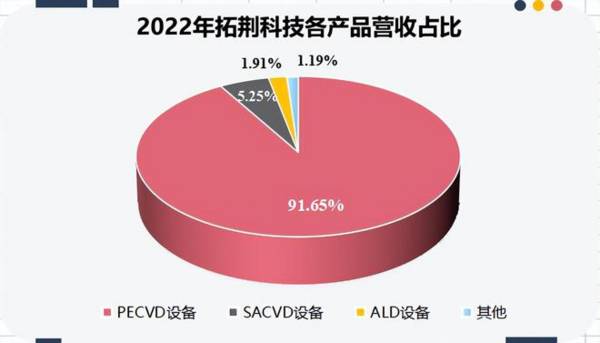

拓荆科技产品包括PECVD设备、SACVD设备、ALD设备以及混合键合设备,PECVD设备是公司最主要的产品,营收占比超过90%。

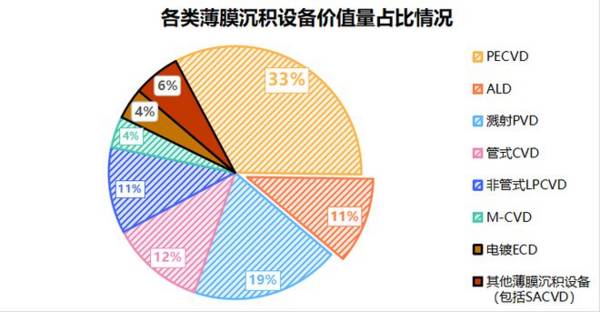

CVD是指化学气相沉积设备,薄膜沉积设备的一种,用于晶圆制造过程的薄膜沉积环节,利用化学反应原理在晶圆表面形成各种薄膜,从而达到所需要的不同功能。

薄膜沉积设备是芯片制造的三大核心设备之一,价值量仅次于光刻设备,而PECVD(等离子增强化学气相沉积)设备又是薄膜沉积设备中占比最高的设备类型,高达33%。

与其他CVD设备相比,PECVD设备能够在较低的反应温度下形成高性能、高致密度薄膜,并且不会破坏已有薄膜和已形成的底层电路,薄膜沉积速度更快,因此应用更广、技术难度也更大。

在全球CVD设备市场,占主导地位的是应用材料、泛林半导体和东京电子等国外巨头,合计市场份额超过70%,国内一直依赖进口。

而拓荆科技是国内率先打破国外垄断的PECVD厂商,也是目前国内唯一一家产业化应用PECVD设备的厂商,并且产品性能已经与国际持平。

国内其他公司如盛美上海虽然也推出了PECVD设备,但仍处于客户验证阶段,而PECVD设备的客户验证时间很长,因此短期内对公司影响不大,更不用说公司还有先发优势。

打破垄断对公司带来的受益是巨大的。

首先,拓荆科技近几年的业绩突飞猛进,营收从2018年的0.71亿元增长到2022年的17.06亿元,年复合增速高达121%,5年翻了24倍;净利润从亏损1.03亿元增长到3.69亿元。

2023年前三季度拓荆科技继续保持高速增长,实现营收17.03亿元,同比增长71.71%,接近2022年全年;实现净利润2.71亿元,同比增长14.17%。

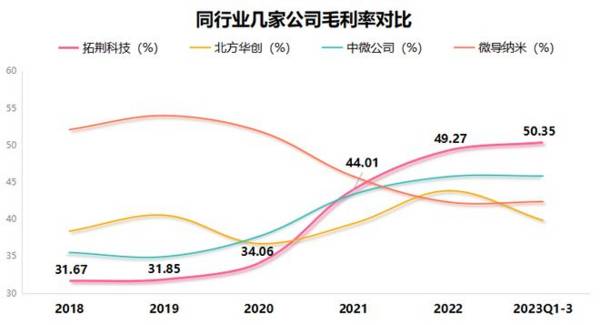

其次,公司的盈利能力也在持续上升。毛利率从2018年的31.67%一路上升到2023年前三季度的50.35%,远超同行业的北方华创、中微公司以及生产ALD设备的微导纳米。

毛利率上升,一方面在于公司PECVD设备在国内具有稀缺性,附加值较高;另一方面则是因为随着销售量增加,公司逐渐达到规模效应。

那么,拓荆科技未来的成长性如何呢?

第一,晶圆厂扩产,薄膜设备需求旺盛。

长期来看,芯片向小型化发展是必然趋势,而芯片制程越先进,单位面积上的电路结构就越复杂,薄膜层数也将大幅上升。

据估计,90nm制程的芯片大约有40道薄膜沉积的步骤,而3nm制程的芯片薄膜沉积工艺会增加到100道,将带动对薄膜沉积设备的需求。

2024-2025年国内外代工厂都在加大资本支出购买设备来扩充产能,预计到2025年国内厂商的投资金额将达到484亿美元,其中设备支出将占380.36亿美元。

其中,中芯国际、华虹集团、燕东微电子都是公司的大客户,此外还有,长江存储、重庆万国半导体等优质客户,只要这些公司有PECVD设备需求,拓荆科技就能有订单。

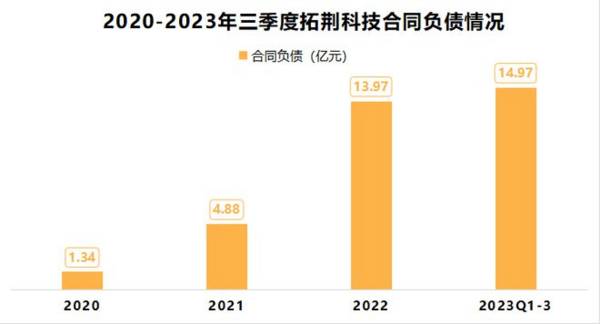

事实上也是如此,公司的合同负债爆发式增长,2020年仅有1.34亿元,2022年已经达到13.97亿元,2年大增10倍。

而合同负债一般可以看作是公司订单的代表,2022年拓荆科技销售订单为43.6亿元,新签订单同比增加95.4%;2023年订单进一步增加,2023年年末公司在手订单超过64亿元。

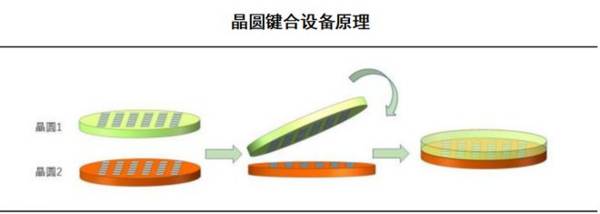

第二,抢先布局键和设备。

有消息称,台积电已经成功研发出2nm芯片,基本上已经趋近物理极限,因此接下来的发展方向可能不再是缩小芯片制程,而是采用芯片堆叠的方式来提升芯片性能,即三维集成。

混合键合设备是最前沿的三维集成设备,能够在常温下通过永久键合工艺技术实现芯片或晶圆的堆叠。

目前混合键合设备还没有全面应用,只在图像传感器、逻辑芯片和存储器领域初步实现产业化。

随着行业技术更新迭代,三维集成有望成为下一个竞争着力点,从而迎来混合键合设备的需求释放。

拓荆科技抢先布局混合键和设备,成功研发出晶圆对晶圆键合产品和芯片对晶圆键合表面预处理产品,前者已经量产,后者也进入验证阶段。

最后,总结一下拓荆科技的投资价值。

拓荆科技是国内首屈一指的半导体设备生产商,PECVD设备打破国外垄断,且是国内唯一一家产业化应用的公司,国家大基金和中微公司都是公司股东,吸引了750家机构持仓(2023年中报)。

短期来看,公司有充足的订单和优质的客户支撑业绩增长。

中长期来看,公司将从行业扩张和国产替代中充分受益,并且还在积极布局键和设备来增加筹码和竞争力。

当然,公司最近股价表现不太好,和行业以及大盘整体都有一定关系,另外从发布的2023年业绩预告来看,还受到2023年4季度非经常性损益增加影响(基数变大,导致明年同期增长承压)。

不过,拓荆科技当前静态市盈率85倍左右,如果消化掉2023年的归母净利润,PE就将下降至52-44倍,那么再结合当前营收、扣非净利润的增长和未来的成长性分析,公司主营仍是未来增长的支撑。

以上仅作为上市公司分析使用,不构成具体投资建议。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

电力设备稀缺龙头,国家电网供应商,业绩连增9年,成长空打开!

脱水研报

-

市场再次遭受爆锤,核心成长品种继续杀估值,甚至有人戏称:躲得过初一躲不过十五,有些应景。市场太弱,目前投资者不但要控制好仓位,还要控制好自己的情绪,做投资本就是

-

(1)中端市场中长期扩容,后续利好消费复苏中档白酒市场200-300元价格段主要消费场景为中产消费者的自饮、普通聚饮及大众消费者的宴请、送礼等,而100-200

-

公司的产品目前有700多个,产品开发思路十分清晰,即一个核心品牌牛栏山、两条产品线,分别为清香二锅头和浓香陈酿,并针对不同区域消费特点推动不同产品。(1)清香二

-

西藏珠峰在2018 年通过其参股 45%的香港子公司 NextView New Energy Lion HongKong Limited 收购了聚焦锂资源勘探开

-

据安信证券研报分析,公司2016-2020年利润增速明显高于营收增速,净利率呈现逐年提升的趋势,系公司前期大刀阔斧改革,实施精简人员、退出非核心主业等多项措施,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

美国、俄罗斯、中国是全球前三大天然气消费国。根据BP能源统计数据,2020年美国、俄罗斯、中国天然气消费量分别为8320亿方、4114亿方和3306亿方,占比分

-

景嘉微(300474)前三季度净利润同比增长70%,因GPU产品收入大幅增加;顺网科技(300113)不断扩容以GPU算力为核心的边缘云计算网络,未来将利用技

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

-

点评:业内认为,铜价的飞涨让空调行业纷纷寻找新的出路,择铝弃铜的办法开始浮出水面。从产业角度来说,用铝替换铜,可以有效抵消成本上涨,对优化和稳定产业链、供应链有

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有