中银绒业净利润增长率案例分析?

中银绒业(000982)净利润增长率分析

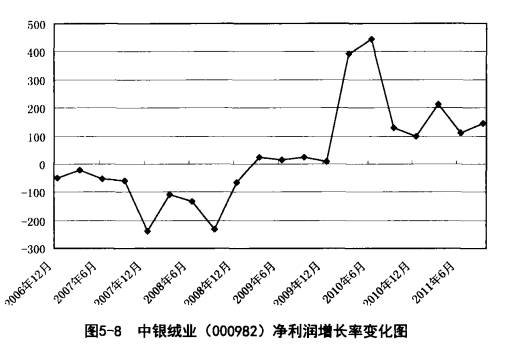

中银绒业(000982)是国内最大的纯特种天然动物纤维、精品续特种天然动物纤维条采购、生产及出口企业。2008年以来,我国外贸行业出现萎缩,但该公司在2011年前三季度的净利润增长率分别为213.24%,109.58%,144.91%根据前三个季度的该项数据、对2011年的全年净利润增长率就有了预期。为了进一步了解该公司,对2006年以来该公司的净利润增长率进行了追踪分析,如图5-8所示。

从净利润增长率走势图来看,可以预测该股在2011年度将出现大于100%的业绩增长,也就是所谓的果涨状态。那么该股在2D12年度报表发布期间,可以预期会有一轮行情。在实际分析时,还可以结合营业收入增长率、毛利率以及每股收益、现金流量等其他指标进行全面评估。

中银绒业的流通市值在40忆左右,在A股中属干中小盘股,是市场游资或主力喜欢的类型,因此投资者可以对该股多加关注。一旦该股出现技术上的买人机会,就可以大胆买入。

也可以留意公司发布2011年年报的时间点。一般情况下,如果有主力资金潜伏的话,会提前3个月左右的时间吸筹建仓;如果有游资借题发挥炒作该股,往往会在"利好"发布前1周或1个月左右的时间进入。当然这个时间并不准确,与参与资金的投资态度和操作手法,以及对该股中长期的判断有关。

2011年结束时,企业的年度经营状况已经成为定局,先知先觉的资金对该股会有所反应。普通投资者可以通过该股的技术走势寻找中短线的介入机会。

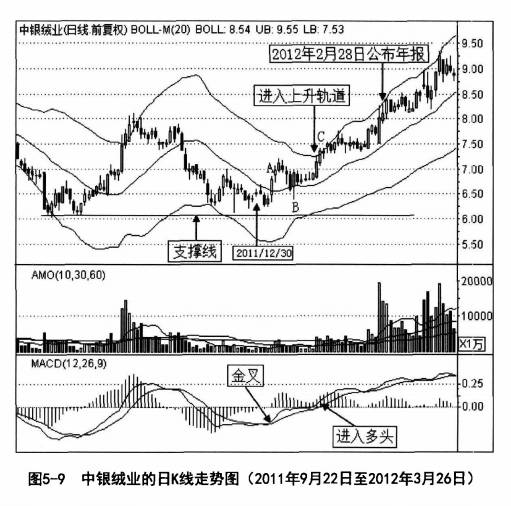

图5-9是2011年9月22日至2012年3月26日的日K线走势图。该图是K线与布林线的组合图形。很有意思的是,2011年结束时,似乎也是该股调整结束的时点。2012年伊始,股价再次向下试探前期底部支撑后,就向上突破布林线中轨线,步人上升通道,如图中A点。经过B点的回抽确认后,股价用了一周的时间紧贴布林线中轨线上方进行洗盘,小阴小阳走势是很明显的蓄势,有经验的技术分析者很容易发现这一点。1周后,股价向上再次突破布林线上轨线向上运行,如图中的C点位置。同时,在C点股价向上突破布林线上轨线时,MACD的DIF和DEA都向上突破了0轴线,形成多头市场,这也从技术上证明了该股进入上升轨道。此时距离该公司2011年年报时间还有16个交易日。

从技术分析角度来看,投资者的最佳介人时间就是在A点与C点之间。这次投资的起因来源于对净利润增长率的判断,依据对净利润增长率的预测寻找到机会。那么该股是否可以作为中长线投资品种呢? 还要再进一步对该公司进行深入分析。

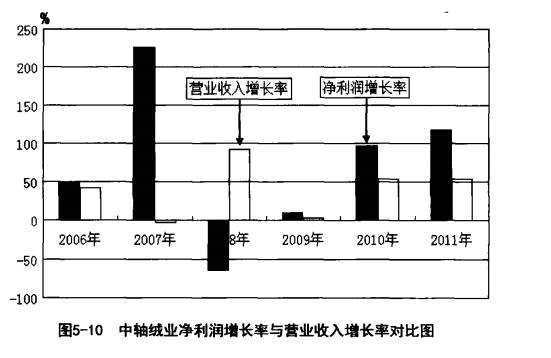

首先要确认净利润增长率的主要贡献者是否是来自企业的营业收入,对净利润增长率与营业收入增长率进行对比,如图5-10所示。

从图中发现2007年这两项指标很不对称,净利润垃增长率达到了200%以上、而营业收人增长率却出现负值,其中必有原因。对该公司进行调查后发现,2007年是公司完成资产重大重组的一年,控股股东转让股权与重大资产置换和上市公司股权分置改革相结合,对本公司实施重组,解决大股东占款严重、财务状况恶化的局面。净利润增长率大幅度上升,主要是因为2007年重组形成了较大的营业外收入,而当年实际营业收入较上年减少了7.13%因为2007年企业进行重大重组,当年的净利润增长率并不能反映企业的经营创利能力。

同样,2008年净利润增长率出现较大的负增长,而营业收人则是大幅度正增长也是因为2007年重组带来的结果,扣除非经常性损益的净利润为3639.84万元,2008年较上年末增长了210.58%这说明公司经过2007年资产重组后,上市公司的经营效率得到了明显提高,标明的净利润增长率掩盖了企业的真实盈利增长水平,这一点从营业收人增长率的大幅度提升可以看得出来。

从图5-10中还可以看出,自2009年到2011年的3年时间里,净利润增长率和营业收入增长率都处于大于0的正增长状态,特别是净利润增长幅度增加,说明企业的扩张加强。比如2009年,在我国外贸处于困境的情况下,该公司通过收购英国道森国际下属的邓肯纱广,外销羊绒衫突破百万件,营业收入与净利润仍然保持正增长。

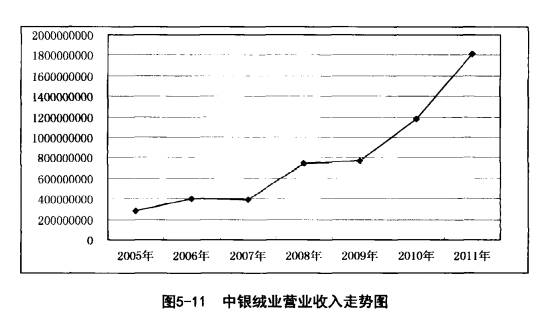

通过对净利润增长率和营业收入增长率的对比分析,可以认为,中银绒业通过2007年的重大重组后,公司进入到一个快速增长时期。为了证明企业增长的真实性,可以对营业收入进行趋势分析。如图5-11所示,图中显示中银绒业的营业收入呈加速上升状态。

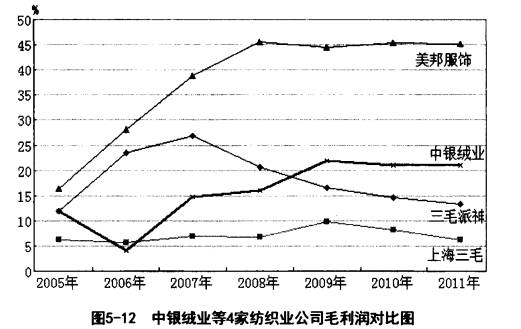

中银绒业的毛利润自重组后连续3年大幅提高。之后几年维持在20%以上。从毛利润的角度看,该公司的该项指标表现一般。比如2011年,公司的毛利润为21.07%行业的平均值为24%并没有突出的表现、但从趋势上看还能让投资者接受。为了进行行业内对比,这里选择了4家公司进行了对比,如图5-12所示,美邦服饰表现最为抢眼,其次是中银绒业。对于美邦服饰的分析,就不展开了,读者可以根据本书介绍的纵向和横向对比分析方法,对该公司进行更深入的研究,并与中银绒业比较,看看这两家公司谁更具有投资价值。

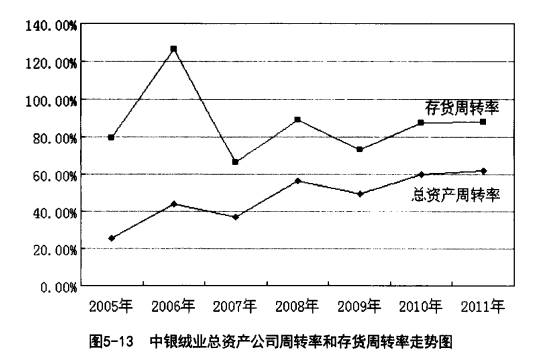

以上是对中银绒∶盈利能力的简单分析,现在可以借助该公司的总资产周转率和存货周转率,来看看公司的经营管理能力和运营效率是否同步提高。

从图5-13中可以看出,公司自2007年重组后、总资产周转率和存货周转率都处于缓步上升的趋势,企业的管理和运行效率确实得到了提高。

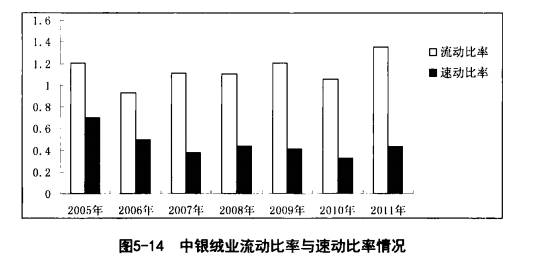

图5-14是中银绒业流动性财务风险的衡量指标,即流动比率和速动比率。从图中可以看到,公司的流动比率一直低于2,速度比率低于1,说明公司存在着流动性风险和短期偿还风险。还可以与行业的平均值进行对比,比如2011年行业的流动比率为2.84。而该公司为1.35;2011年末、行业的资产负债率平均值为38.8%,该公司的该项指标到达77%超出安全边界.高出行业平均值1倍。这说明公司既存在短期财务风险,也存在一定的整体财务风险,公司只能通过提高资金的运转速度来尽量解决或缓和。因此,在未来的经营中,公司需要着手解决财务风险问题。解决得好,企业会继续保持较快的成长。如果解决不好,就会影响企业的发展和经营运转。

综上所述.运用已经学习的关链指标,对中银缝业进行了简单的综合性的分析,从成长性、盈利能力和运营效率以及财务风险等不同角康评估了该公司的基本面。那么该公司是否值得价值投资者进行中长期投资呢?

结论应该是∶该公司值得投资,但必须注意财务风险给公司带来的隐患。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

什么是现金流量折现值?如何计算?

脱水研报

-

核心观点:李子园成立于1994 年,持续深耕于乳饮料领域。公司经典产品李子园甜牛奶已建立稳固的产品优势与消费黏性,公司也在江浙沪核心市场的优势基础上,于近年来推

-

公司瞄准新能源“资源+材料一体化”赛道,打造从钴镍资源开发、冶炼,到锂电正极材料&前驱体制造,再到资源回收的锂电新材料一体化完整布局,综合实力突出。据国盛证券研

-

2003-2012年是国内经济高速成长期,投资增速常年维持高双位数,与投资伴生的商务活动催生了对品牌白酒的需求,洋河在此期间能够实现高速扩张,与行业需求旺盛密不

-

从业务规模来看,医美概念股中,华熙生物2019年一年的收入已超过18亿元,净利润5.86亿元,是规模最大的一家企业,撑起了近900亿元市值,号称为“医美第一

-

公司创始人张传卫1993年组建中山市明阳电气有限公司,主营配电箱产品,1998年开发出国内第一个中置式真空开关柜产品。2000年,在开关柜竞争白热化的背景下,张

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

中金公司彭虎指出,Pico在今年5月发布新款VR设备Neo 3,消费者认可度较高。在Facebook和Pico等一线品牌摧动下,VR硬件基准已基本确立,未来更多

-

在激光雷达加持下,小鹏P5将具备城市NGP(自动导航辅助驾驶系统)功能,NGP适用范围从高速/快速路扩展至城市道路。与特斯拉NOA和蔚来的NOP等功能类似,NG

-

此外,财政部近日表示将提前下达2022年可再生能源电价附加补助地方资金预算,总计新能源补贴资金38.7亿元,其中风电为15.5亿元。机构预计,受海上风电并网电价

-

点评:飞轮储能突破了化学电池的局限,用物理方法实现储能,由于是电能和机械能的相互转化,真正实现零污染。日前,国家发展改革委、国家能源局正式发布《关于加快推动新型

-

点评:实现碳达峰碳中和,努力构建清洁低碳、安全高效能源体系,是党中央、国务院作出的重大决策部署。抽水蓄能和新型储能是支撑新型电力系统的重要技术和基础装备,对推动

最新资讯

-

车企内卷带动汽车行业持续高端向上,汽车除了要满足传统的代步和安全需求外,消费属性逐步增强。由于内外饰易于被消费者所感知,是汽车美观度和舒适度的直接体现,所以我们

-

ROE按照杜邦分析法可以拆解成三个指标,分别是净利率、总资产周转率和权益乘数,这三个指标的背后其实反映的是三种盈利模式。一是通过高净利率的产品或者服务提高收益率

-

A股中提供AI服务以及相关硬件设备的上市公司中,算力相关公司占比超过50%,其中,海光信息、华为、紫光股份、华为、中兴通讯、中际旭创、新易盛、世纪互联等企业热度

-

不过这都只是汽车的功能之一,它们都需要一个共同的基础,那就是电子电气架构。如果一辆车的智能化水平不高,那它使用的电子电气架构一定有很大的优化空间。去年特斯拉Mo

-

继低空经济、飞行汽车爆火之后,近日市场上又出现了合成生物概念,代表公司川宁生物、溢多利、蔚蓝生物明显受到资金青睐。有人说合成生物不是新东西,还有人说完全是炒概念