德林社:蕉下控股IPO:去年亏损55亿,发生了什么?

编者按:本文来自微信公众号“德林社”,飞鲸投研经授权发布。

4月8日晚,蕉下控股有限公司(简称“蕉下控股”)向港交所递交主板上市申请,中金公司、摩根士丹利担任联席保荐人。

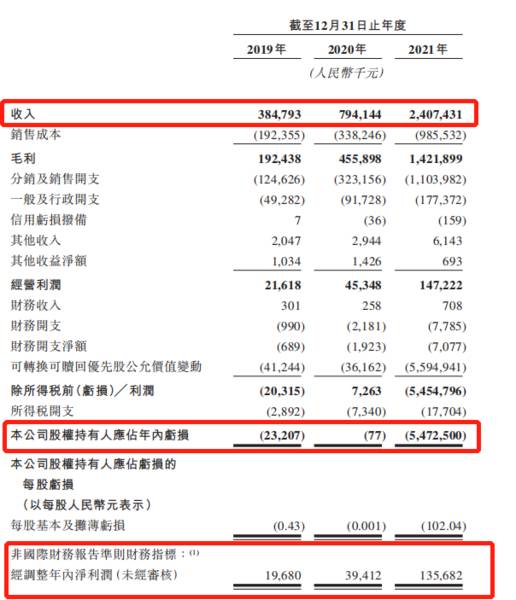

蕉下是一家网红品牌,有蕉下防晒伞、蕉下防晒衣等,蕉下也被称为中国第一大防晒服饰品牌。2019 年至 2021 年,蕉下的营收分别为 3.8 亿元、7.9 亿元和 24.1 亿元,营收在增加亏损额也在增大,尤其是2021年蕉下亏损额54.7亿。

这是怎么做到的?

谁是蕉下控股?

蕉下品牌,成立于2013年,由两位80后在杭州创立。招股书显示:蕉下产品专为具备休闲社交属性的非竞技运动及户外活动场景而设计,包括城市生活、休闲运动、旅行度假、踏青远足、精致露营等。

2013年,蕉下推出第一款防晒产品双层小黑伞以来,目前已成长为中国防晒服饰的市场引领者,产品覆盖了服装、伞具、帽子、其他配饰、鞋履等。

根据灼识咨询,以2021年总零售额及在线零售额计,蕉下为中国第一大防晒服饰品牌,分别拥有5.0%及12.9%的市场份额,在线零售额在中国所有防晒服饰品牌中稳居第一。

招股书显示,目前创始人兼CEO马龙持股29.07%,其配偶王盈盈持股3.61%;联合创始人兼总裁林泽持股27.91%,其配偶黄程程持股4.35%。

也就是说,蕉下两位创始人及其配偶合计持有公司64.94%的股权。另外,蕉下还获得红杉资本、蜂巧资本投资,二者分别持有19.37%和6.96%的股权。

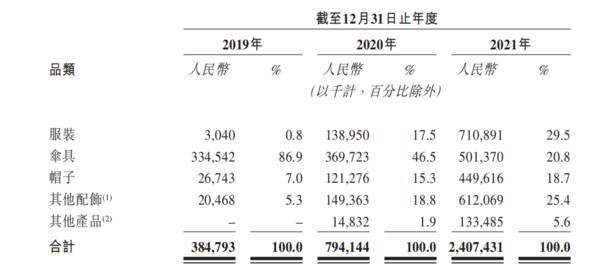

从营收来看,2019年,蕉下伞具收入的占比最大,为86.9%,帽子服饰等其他产品的收入占比均不到10%。到2021年,主要品类产品的收入占比趋于平衡状态,其中服装收入占比涨至29.5%,墨镜、口罩等其他配饰的收入占比也涨至25.4%,伞具收入占比则降至20.8%。

招股书显示,2019年-2021年的营收分别为3.8亿元、7.9亿元、24.1亿元,年复合增长率为150.1%。

不过,随着营收增加,同期亏损也在加大, 2019年、2020年及2021年,蕉下分别录得净亏损额为2300万、7.7万及54.7亿。

经调整净利润分别为1968万元、3941万元及1.35亿元,年复合增长率为162.6%。调整前后财务数据变化较大的原因,主要是由于蕉下估值的增加,导致可转换可赎回优先股的公允价值增加,但公司上市后,这部分负债将自动转换为普通股,重新分类为权益。

从毛利率来看,蕉下的盈利能力不算差,这几年,公司的毛利率还处于不断上升趋势,由2019年的50%增长至2021年的59.1%。

为何亏损这么大?蕉下的招股书可以找到原因。

蕉下旗下品牌的生产主要委托加工,即代工。

招股书提到,蕉下将所有生产外包予合约制造商,由其加工自行购买的原材料并向公司提供成品。由此报告期内,公司的销售成本分别为1.92亿、3.38亿、9.85亿,占收入四成以上。

“作为所购买成品的一部分,我们间接承担原材料成本。我们已实施若干措施以确保我们的产品供应普遍可得且成本稳定,但来自合约制造商的成品供应和定价将继续对我们的销售成本及经营业绩产生重大影响。”

由于蕉下生产端的供应链掌握在合作方手里,也就意味着很难有壁垒、有竞争优势,不同品牌之间往往拼的是营销、运营。蕉下的快速成长也得益于其营销动作。

招股书显示:在销售端,蕉下的收入主要来自自营渠道和分销商,其中自营渠道包括在线店铺销售、电商平台销售、零售门店销售和其他销售,近三年自营收入均占到八成以上,线上店铺又是蕉下收入的主要来源。

广告费开支猛增

近年来,蕉下与天猫及京东等电商平台合作,同时加大新兴内容电商平台如抖音的推广。公司除了请来当红小花赵露思作为品牌代言人,蕉下非常注重在小红书、抖音、微博等社交平台的种草。

在小红书搜索 "蕉下",共有4万多篇笔记。蕉下在招股书中称,仅 2021年,公司就与超过600个KOL合作,而这些KOL为品牌在全网带来了45 亿浏览量。

而蕉下的主要销售渠道之一天猫旗舰店的期内付费客户总数由2019年的100万人增至2020年的300万人,2021年进一步增长到750万人,同比增长150.0%,且复购率达到46.5%。

正是这些渠道的大力推广,2019年-2021年,蕉下在线店铺及电商平台产生的收入分别为2.85亿元、6.17亿元和19.46亿元,年复合增长率为160.9%。

但是收入的高增长,是要花大价钱砸出来,尤其是互联网流量成本越来越高,蕉下所支付的销售费用越来越高。

招股书显示:2019年-2021年,公司分销及销售开支分别为1.24亿元、3.23亿元及11.04亿元,分别占收入的32.4%、40.7%及45.9%。

其中,广告及营销开支分别为3691万、1.19亿和5.86亿, 2021年暴增392%,占公司全年收入的四分之一。

另外,电商平台的服务收费也较高,分别为2782万元、9689万元和2.27亿元,其中2021年较2020年增长134.31%。

虽然蕉下在招股书中介绍自己拥有123项专利,正在申请72项专利,但相比于十几亿的销售费用,蕉下的研发投入则显得有些寒碜。2019年至2021年,蕉下的研发仅为1990万、3590万、7160万。

蕉下表示,有效和高效的营销可以提高对我们产品的需求,从而在短期内增加我们的销量,并可将消费者转变为我们品牌的支持者,从长远来看,这将为我们带来可持续收入及利润。

但正是因为营销费用的持续增长,再加上代工的投入,大大侵蚀了公司的利润。2021年,蕉下的营收达到24亿,但调整前的亏损额达到54亿,仅分销及销售开支就达到11亿。

目前,除了线上销售,蕉下正在拓展线下零售网络,与零售商和分销商合作,扩大公司在线下覆盖范围。

在分销渠道方面,截至2021年底,蕉下拥有872家分销商,通过分销商产生的收入占收入总比为16.4%。

另外,蕉下正不断扩大线下门店,公司从2019年15个城市的39家门店扩大至2021年覆盖23个城市的66家门店。2021年,公司通过零售门店及其他产生的收入6500多万。

尽管通过零售门店、扩大分销等方式,蕉下依然主要靠线上平台。近年来,随着互联网流量的枯竭,流量成本陡增,一些零售品牌逐渐沦为电商平台的“打工人”,蕉下也步入后尘。

这次赴港IPO,蕉下表示募资将用于加强产品开发及增强研发能力;提高品牌知名度和认知度,以及提升品牌辨别度;加强全渠道销售及分销网络,提高产品的市场渗透率并增加市场份额;改善供应链管理;为公司运营数字化提供资金等。

作为城市防晒第一股,蕉下“重营销轻研发“的模式是否会受到资本市场的认可,其估值几何,有待市场的进一步验证,对蕉下的IPO进展,我们也将进一步关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

王国强:隔日反抽与新的调整!

脱水研报

-

公司布局“芯-云-网边-端”,产品不仅覆盖服务器、交换机、路由器等IT硬件基础设施,而且向智慧屏、PC等办公终端延伸,致力于打造全品类的企业IT产品矩阵。据安信

-

自动化物流系统通常由自动化仓库系统、自动化搬运与输送系统、自动化分拣与拣选系统及其电气控制和信息管理系统等部分组成。据国海证券研报分析,各行业自动化物流系统的规

-

2月25日,过去一年被按在地板上摩擦的地产股集体爆发,A股房地产开发指数(881153)大涨3.79%,包括万科、新城控股在内的近10家房企涨停。这一轮地产股涨

-

“医美”“华东医药”,这两个词,密切关注金融的小伙伴们近期应该听了不少吧。但是,今天,我不想谈玻尿酸、肉毒素,也不想谈埋线,今天,想和大家谈谈华东医药的医药工业

-

据东方证券研报分析,20年四川省完成公路/铁路投资1834/380亿,十四五期间计划完成公路水路/铁路投资8000/7000亿。四川财政收入增长稳健,20年获得

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:钛白粉应用领域广泛,是涂料、塑料、造纸等产品生产必不可少的工业原料。国家高度重视钛白粉产业发展,积极推进新工艺产业化和资源综合利用。 中核钛白(0021

-

2.根据国际电信联盟的监管文件显示,我国大约会部署1.3万颗卫星,以提供覆盖全球的互联网 连接。3.华为也在布局4.据报道,位于青岛上合示范区的吉利卫星互联网

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

-

点评:据全球风能理事会(GWEC)统计数据,2018-2020年,中国海上风电的年新增装机量连续三年位居全球第一。高速增长的电力需求与国家发展目标,将促使未来十

-

中航证券认为,半导体上市公司的投资已经过第一阶段预期提升和第二阶段订单与产能确认,现处于第三阶段业绩兑现的时点,行业呈现“弱供给-低库存-强需求-满产能”的格局

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有