卖面条的克明面业,为什么要去新疆养猪呢?

2021年001299将公司名称由“克明面业”变更为“克明食品”,这跟“龙大肉食”将公司名称变更为“龙大美食”有相似之处——它们俩都想扩大自己在食品领域的能力圈,破除原来消费者对它们的单一印象。

克明面业≠做面条的;

龙大肉食≠卖肉食的。

但是更神奇的是,现在的竞争没有界限,谁能想到克明面业会去新疆养猪呢,而龙大美食的主业之一是杀猪,两家看似差别巨大的公司,在业务上竟然都跟猪扯上了关系。可见现在竞争激烈,大家不仅内卷,还擅长跨界外卷。

但是克明面业为什么要去新疆养猪呢?

一、面条业务增长乏力,杀猪来赚钱利润?

克明面业到新疆杀猪,我开始以为是因为面条行业增速放缓,克明面业需要在其他行业里找到利润增长点。于是我到处找2022年面条行业每年产销量和增速的数据,结果没找到。但是从想念食品招股书里给出的数据看,2021年以前行业复合增速增速,看上去并不差。

全国24家挂面企业总产量从2010年的178.33万吨增长至2021年的419.92万吨,年度复合增长率为8.10%;销售额从2010年的62.69亿元增长至2021年的192.21亿元,年度复合增长率为10.72%;挂面行业市场规模处于整体增长的趋势。

但是前面这个数据会给我们造成误导,因为它没有考虑最近几年面条行业增速的变化。我们再来看下克明面业面条业务的增长情况。

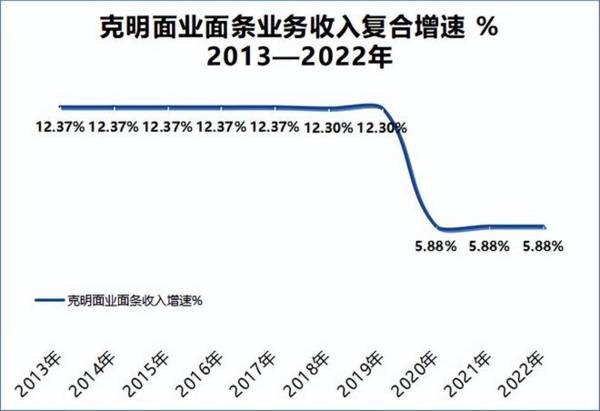

2017年以前,克明面业将挂面分为如意面、强力面、高筋面以及营业面,2013—2017年,四种面条的收入合计分别为12.15亿元、14.75亿元、16.94亿元、19.93亿元以及19.37亿元,年复合增长率12.37%。

2018年和2019年,克明面业没有披露面条收入的数据,只说米面制品的收入是多少,我们只能计算得出2017—2020年,公司面条收入年复合增长为12.30%。(12.30%=POWER(27.94/19.37,1/3)-1)。

到了2020-2022年,克明面业面条业务收入的复合增速仅为5.88%。如下图所示,2021年面条业务收入下滑,由2020年的27.94亿元下滑至2021年的24.70亿元。

我们根据前面计算出的收入复合增速,对公司面条业务的收入增长情况,做个简单图示。如下图所示,近几年公司面条业务收入增速明显放缓。2022年年底的投资者交流活动中,有人问到“如何看待疫情后的挂面行业竞争格局”,公司回复说:

疫情确实把挂面的需求有所放大,但其实这两年单挂面产品的整体需求是有略微下降的,其中低端面条的需求下降比较明显,高端差异化的需求反而增加了。

换句话说,疫情结束确实使得面条需求减少,但是最重要的还是消费者需求本身发生了变化。去掉疫情的影响,满足消费者不断变化的需求,才是收入增长最重要的驱动力?

二、面条业务竞争激烈,克明面业需要微转型?

如下图所示,2021年克明面业面条的产销量以及实际产能都明显下降,公司在年报里说公司所处面条行业的竞争环境日趋恶劣。在疫情的影响下,2020年面条行业在短时间内的需求大幅增加,导致近几年一直承受大企业不断打压的小企业,在濒临破产的边缘获得了生存机会,同时,其他行业的大型企业感知到挂面行业的获利机会,纷纷新增挂面产能。

由此导致在2021年疫情成为常态化、需求回归理性后,挂面产能大量富余,开工率严重不足,为保证产能消化,各大挂面企业不得不降价销售,市场上出现了“打价格战”的局面。

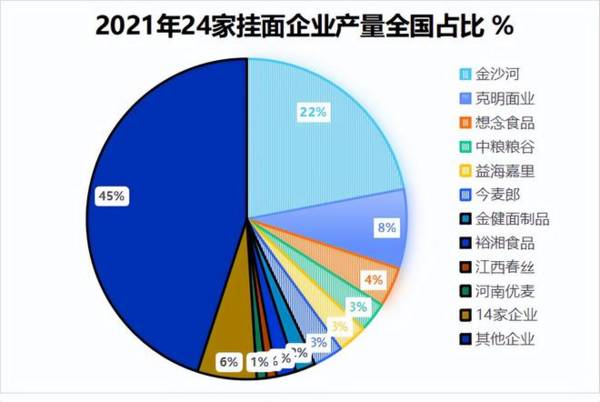

从全国24家主要挂面生产企业产销额的数据看,2021年面条产量下滑,且销售额增速缓慢,由此可见竞争环境的恶劣。

从市场份额的分布看,面条行业集中度并不高,2021年前五家企业的产量占比仅为43%,剩下的市场被众多的企业瓜分。众多的品牌中,金沙河、想念食品、裕湘食品等,都是克明面业的竞争对手,甚至有些地方生产面条的小作坊也是克明面条的竞争对手。

为什么我们一定要买克明面条呢?

克明面条是不可替代的吗?

克明面条有差异化优势吗?

如果在激烈的面条行业竞争中,克明面条没有形成优势,那么公司去新疆养猪似乎是合理的。但是,这跟它的主营业务有什么关系呢?

三、收购新疆牧歌,增加公司利润增长点?

公司公告里说,收购新疆牧歌,是在保证公司主营业务发展的前提下,拓展细分赛道,完善大食品产业布局,为公司新增更多利润增长点。

2023年上半年,克明食品累计销售生猪26. 59万头,累计销售收入33, 290. 14元,平均每头售价1251.98元。

2023 年上半年,牧原股份共销售生猪 3,026.5 万头,累计销售收入506.98亿元,平均每头售价1675.14元。

从体量看,克明食品的生猪销售规模连牧原股份的1%都不到;从每头猪的平均售价看,克明食品卖的猪也比牧原卖的便宜。难道是因为克明每头猪的重量不如牧原的重?与牧原这类养猪企业相比,不知道克明面业去养猪会存在哪些优势。

此外,新疆产量最大的是羊肉,而不是猪肉。说起新疆我们就会想到烤羊肉串和手抓饭,去新疆旅游我们很少是为了吃猪肉去的,当地的饮食特色是羊肉而不是猪肉。当然,在新疆的外地人是可能吃猪肉的。

但是克明食品跑到不是猪肉大省的新疆养猪,发展空间到底大不大呢?这个问题我们就交给时间看业绩吧。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

毛利率堪比茅台的黄金赛道,13家公司对比,我最看好这一家!

脱水研报

-

纳微是国产高端色谱填料领军企业,公司成立后依靠微球精准制造的底层技术迅速开发出全面的产品组合。据太平洋证券研报分析,得益于亲和层析介质和离子交换层析介质等填料的

-

公司主营业务为CMOS图像传感器和显示驱动芯片的研发、设计和销售,CMOS图像传感器和显示驱动芯片合计占比超90%。据信达证券研报分析,格科微于2020年业绩爆

-

海天作为酱油行业中的中华老字号,起源于清末,依赖广东佛山优越的自然环境,酱油产业不断发展并形成佛山酱园。1955年,佛山25家古酱园组建“公司合营海天酱油厂”,

-

鲁商发展起步于区域地产业务,18/19年陆续收购福瑞达/焦点生物,布局玻尿酸产业链,逐步构建融合健康地产、生物医药、健康管理等的复合型健康产业生态圈,股权激励有

-

据中银证券研报分析,中国乳制品规模超过4000亿元(不含配方奶粉),规模趋于稳定,低温白奶360亿,常温白奶940亿。低温奶市场规模5年复合增速9%,量价齐升高

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:电子驾驶证采用数字签名防伪技术,真实唯一、安全可靠。电子证照作为具有法律效力和行政效力的专业性、凭证类电子文件,日益成为市场主体和公民活动办事的主要电子凭

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

中信建投分析师黎韬扬认为,“十四五”期间,军工行业将进入新一轮增长高峰期。供给侧的产能扩张伴随业绩快速释放,四大改革红利有望驱动军工上市公司数量快速增长,质量不

-

点评:近年来中国人力成本大增,越来越多的机器人在“中国制造”中担纲主角。近两年,国家对智能制造和机器人高度重视。工信部、发改委、科技部等多部门都在力推机器人产业

-

近年来以工业啤酒为代表的啤酒行业整体增长放缓,而精酿啤酒市场却逆势增长。中金公司王文丹预计,各大龙头精酿啤酒产品将在未来3-5年步入放量期,2020年至2025

最新资讯

-

拿海工油气装备举例,海洋油气公司的资本性支出和经营性支出决定了对海洋油气服务的需求,而相关服务设备的更新以及新增需求就构成了海工装备制造商的营收。2023年国内

-

我们越是要发展新质生产力,越是要把科技创新放在最优先的地位,半导体作为当下硬件科技的最前沿,无疑更是重中之重。整个半导体产业链的国产化程度更是衡量国内产业发展水

-

7月16日,我国造船业2024年上半年数据公布,中国造船业三大关键指标—造船完工量、新接订单量及手持订单量均保持稳定增长,领跑全球市场。2024年前五个月内,全

-

又到了市场一年一度的期中大考,各个企业开始陆续披露年中业绩预告,像凯中精密、韦尔股份、澜起科技、长川科技业绩表现都非常出色。但是并非所有的企业都能传来喜讯,在市

-

典型的如药明康德、泰格医药、昭衍新药、康龙化成等CXO公司被称为医药卖水人;阳光电源、晶盛机电、迈为股份等被称为新能源行业的卖水人;北方华创、中微公司、雅克科技