公认的大白马,手握430亿现金,业绩增165%,成长逻辑比茅台硬!

投资、消费、出口是拉动经济增长的三驾马车。

其中,消费是最根本的,也是增长势头最强劲的。

根据统计局公布的通胀数据:

2024年2月CPI(居民消费价格)同比上涨0.7%,环比上涨1.0%。CPI同比涨幅超出市场一致预期,环比涨幅更是创下2021年以来新高。

在消费复苏的大背景下,市场规模庞大的赛道和有竞争优势的公司,非常有想象空间。

白酒、乳制品、啤酒是最大的三个消费行业,2022年市场规模分别是6200亿元、4980亿元、7008亿元。

而白酒和乳制品行业竞争格局已十分成熟,只有啤酒行业正处在高端化转型时期,所以从成长性出发,未来5年最好的消费赛道,啤酒必有一席之地。

预计2026年啤酒行业市场规模将突破8734.5亿元,2022到2026年年复合增速高达4.6%。

4年近2000亿的增长空间,典型的高成长赛道。

而且,按照规律,每年的夏季是啤酒消费的热潮,啤酒行业短期景气度也在提升。

那么,啤酒行业有哪些值得关注的好公司呢?

从投资角度考虑,好公司的标准是盈利能力强,如果分红率高便是锦上添花。

净资产收益率ROE是衡量企业盈利能力的综合性指标。

一般连续5年ROE大于15%的公司盈利能力很优秀,但只有贵州茅台、爱美客、伊利股份、格力电器等消费大白马才能做到。

反之,ROE持续低于10%或者ROE持续下滑,则意味着公司盈利能力不稳定,经营风险大。

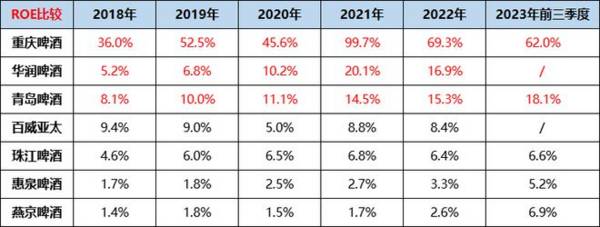

从ROE指标看,重庆啤酒、华润啤酒、青岛啤酒盈利能力更好。

其中,重庆啤酒近五年ROE都在30%以上,盈利能力最强;华润啤酒和青岛啤酒ROE持续增加,盈利能力不断提升。

分红率是公司每年的分红金额与当年净利润的比值,分红是股东收益的一部分。

重庆啤酒、青岛啤酒、燕京啤酒分红率较高,2022年三家公司的分红率分别是99.6%、66.2%、64%。

盈利能力强,分红率又高的公司,只剩下重庆啤酒和青岛啤酒。

不过,通过拆解,我们发现重庆啤酒的ROE含有水分。

ROE=净利润/净资产=净利率*总资产周转率*权益乘数。

一方面,权益乘数和资产负债率成正比,重庆啤酒的资产负债率超过70%,使得ROE大增。

但是,70%的负债率超过了行业正常水平,偿债风险太大,而青岛啤酒资产负债率只有40%。

另一方面,重庆啤酒是外资控股,它挣的钱几乎全分红给了股东、净资产少,也会导致ROE更高。

所以,青岛啤酒才是行业中实力最强的企业。

那么,青岛啤酒未来的成长性如何呢?

青岛啤酒大家并不陌生,主要有青岛(中高端)和崂山(大众)两大品牌。

2022年公司全国市占率高达23%,仅次于华润啤酒,在A股排名第一。实际上,公司未来的成长性不输华润。

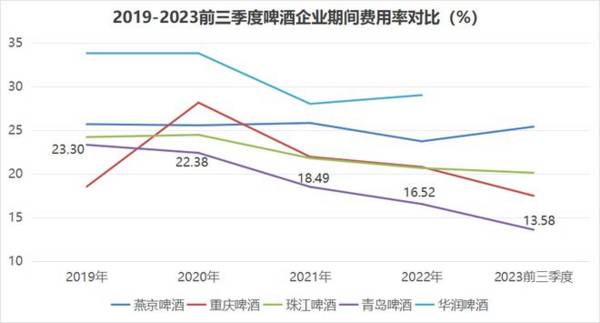

第一,青岛啤酒费用率行业最低

销售费用、管理费用、研发费用和财务费用合称为期间费用,它们在营收中的比重称为期间费用率。

2020年开始,公司的期间费用率做到行业最低并持续优化,2023年前三季度整体费用率下降到13.58%,远低于营收规模差不多的华润啤酒。

这是因为,随着品牌效应加强以及公司主动消减费用开支,2019年到2023前三季度,销售费用率从23.3%持续降低到11.24%,极大地降低了整体费用率。

在费用端的优化下,青岛啤酒净利率也从2019年的6.89%持续提升到2023年前三季度的16.14%,并驱动roe快速增长。

第二,青岛啤酒手握430亿元现金,偿债能力强

货币资金和交易性金融资产容易变现,相当于公司手里的闲钱。

青岛啤酒的闲钱特别多,一直高于流动负债总额。截至2023年9月30日,公司货币资金与交易性金融资产合计222.3亿元,是流动负债的1.3倍,偿债能力极强。

长远看,企业发展需要足够的资金支持,未分配利润越多,未来在市场竞争中的胜算越大。

因为未分配利润可用于扩大生产规模、收购兼并等,进而提升公司竞争力。

青岛啤酒的未分配利润规模行业第一。2023年前三季度公司未分配净利润209.8亿元,是惠泉、重庆、燕京和珠江4家公司未分配利润总额(95.24亿元)的2倍还多。

公司手里的闲钱加上未分配利润,高达432亿元,妥妥的现金牛!

第三,毛利率还有很大提升空间

毛利率受价格和成本两个因素影响。

2019年到2022年公司啤酒吨价从3476元提升到3985元。而国际品牌百威2022年吨价是5270元,对标海外,青岛啤酒价格端还能继续提高。

同时,成本端也能继续优化。

包材、麦芽、人工能源在啤酒成本中占比分别为50%、20%、30%。2021年包材和原材料价格单边上涨,啤酒企业成本压力直线上升。

而到了2023年,澳大利亚大麦“双反”措施取消,大麦进口成本大幅下降。据Wind最新数据,截至2023年11月底我国大麦进口价格为249.94美元/吨,较2023年1月下降28.14%。

包材方面,浮法玻璃、瓦楞纸、铝锭价格都呈下降趋势,2023年公司成本下降空间大。

所以,在价格提升和成本优化的双重带动下,公司的毛利率还能进一步提升。

凭借极强的盈利能力和成本费用端管控能力,青岛啤酒的业绩表现也不差。

2018年到2023前三季度,公司净利润从18.52亿元增长到49.08亿元,区间增速高达165%。

2023年前三季度,公司营业收入309.8亿元,同比增长6.42%;归母净利润49.08亿元,同比增长15.02%,成长性不减。

而且,青岛啤酒是行业内唯一一家连续五年净利润增速大于营收增速的企业,在市场竞争中优势明显。

综合来看,啤酒是相比白酒和乳制品,机会更多的消费赛道,且现在整个行业的估值处于历史低位。

青岛啤酒深处成长赛道,自身又具备强大的盈利能力和成本费用管控能力,手握430亿现金为未来发展赋能,堪称消费最强龙头之一。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下一个北方华创,净利润6年增80倍,背靠国家大基金,成长逻辑硬

脱水研报

-

图片图片一、千禾味业要扩大产能的料酒行业,到底怎么样?从恒顺醋业的公司公告中,我们能得知料酒行业的情况。⒈恒顺醋业:料酒收入占比逐年提升料酒已经成为恒顺醋业重要

-

前面我写了两篇文章,介绍上海家化的品牌变革举措。今天,仍然继续之前的复兴系列:古稀老人的复兴之路之渠道变革。近年来,化妆品行业线上化趋势明显,疫情亦进一步加速这

-

虽然2021年海天味业净利润增速创了十年来新低,只有4.18%;但是海天味业的货币资金却从2020年的220.33亿元增至2021年的252.64亿元,为近十年

-

我国乳制品行业于上世纪90年代开始步入快速发展时期。21世纪以来,受益于中国经济强劲增长,我国城乡居民可支配收入稳步上升,国民生活水平逐渐提高,消费者健康意识不

-

中国国际金融有限公司是中国第一家中外合资的投资银行,成立于1995年,总部位于北京。公司主要从事证券发行、承销、交易、企业重组、兼并与收购等业务,于2015年在

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:作为最有潜力之一的后锂离子电池储能体系,锂硫电池因其优越的能量密度得到了广泛的研究和关注。与锂离子电池相比,锂硫电池更轻,而且单位重量能提供高达5倍的能量

-

平安证券樊金璐认为,碳中和目标下,煤炭行业产能或先于需求达峰。2020年我国进口焦煤0.73亿吨,约占钢铁行业用煤总量的9.9%,进口受限对焦煤市场影响较大,山

-

国盛证券认为,数字人民币将加载智能合约,实现可编程性与条件支付,或催生新业务模式。条件支付功能由人民银行与运营机构共同开发,或意味着将数字人民币的生效权力“下放

-

汽车产业正在快速向电动化、智能化、网联化发展。Strategy Analytics数据显示,2019年纯电动车单车平均半导体价值达到775美元,为燃油车的两倍有

-

点评:全球新冠肺炎疫情仍在蔓延,我国近期局地疫情也出现反复,疫苗仍是目前最有效的免疫方式。 康希诺-U(688185)、维力医疗(603309)等。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个