市占率稳居第一ROE连续4年高达28%一个消费中护城河极深的小而美

卤味小吃,一向是地方出奇兵。

湖南绝味、湖北周黑鸭、江西煌上煌号称卤味届的三巨头,而去年紫燕食品的成功上市,打破了多年的卤味三国杀局面。

紫燕食品源自乐山,发展于江苏,总部位于上海,前身是1989年在江苏徐州创立的“钟记油烫鸭”。

与卤味三巨头不同的地方是,紫燕食品跳出了“鸭圈”。

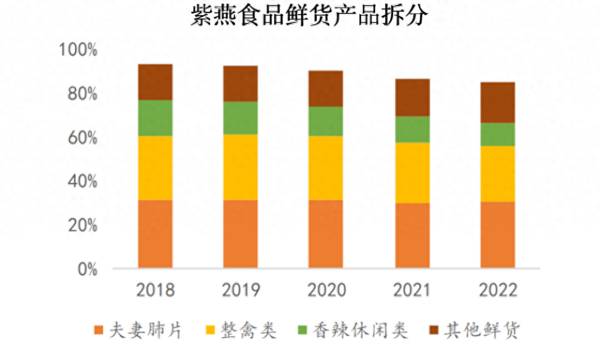

2022年紫燕食品一共卖出1022万公斤夫妻肺片、2316万公斤整鸡类熟食,以及数量庞大的鸡爪、牛杂、猪耳、牛肉、猪蹄。公司鲜货类产品营收30.56亿元,约占总营收的比例达85%。其中,夫妻肺片营收占比常年达到30%左右,是名副其实的“压舱石”,整禽类产品营收占比也近30%,两者在营收中稳占半壁江山。

今年上半年,紫燕食品紧抓复苏机遇,业绩与利润双增长。公司实现营收17.43亿元,同比增长6.48%;归母净利润1.80亿元,同比增长55.11%,创下了历史同期的最好纪录。

紫燕食品作为绝对的黑马,从之前的营收落后于周黑鸭到反超周黑鸭3.28亿。紫燕如今的营收规模仅次于绝味,坐稳了卤味行业第二的位置,“鸭脖三巨头"称霸的时代已经过去了。

紫燕食品作为黑马,在大环境复杂、成本持续走高的背景下,依然能够实现逆势增长。紫燕食品的核心竞争力主要有以下几点:

第一,定位佐餐卤味,市场空间大

紫燕食品避开了绝味、周黑鸭和煌上煌所处的竞争白热化的休闲卤味赛道,将自己定位在“佐餐熟食”,产品餐饮属性较强,面向家庭餐桌,更注重复购率,产品驱动力也更强。

佐餐卤味和休闲卤味的市场规模比例大约是6:4,2021年佐餐和休闲卤制品行业规模分别为1792亿元和1504亿元,佐餐卤味的市场份额更多。

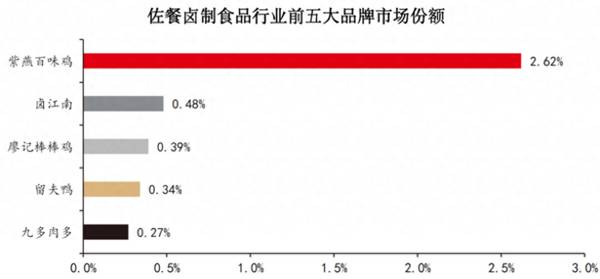

佐餐卤制食品行业“一超多强”的局面稳固,紫燕龙头地位显著。紫燕食品在佐餐赛道常年排名第一,市占率为2.6%,远超过同赛道中排名第二、第三的卤江南和廖记棒棒鸡。

佐餐卤味的市场集中度低于休闲卤制品,大多是小作坊的加工,行业集中度不高,未来连锁化、品牌化是发展的关键。口罩加速行业出清,紫燕食品近几年逆势扩张,从2018年至今已经净增门店数超过3000家,高达6217家。

第二,差异化经营,改革创新

现在年轻人是消费主力,传统的老牌经营方式不管事了。紫燕食品对此进行了差异化的经营,今年上半年连续推出“乐山钵钵鸡”、“爽口蹄花”、“手撕鸡”等多款新产品。同时,为了迎合夏季佐餐卤味需求,公司加码凉拌菜促销。

在品牌建设端,紫燕食品通过与《封神榜》、《超能一家人》的联名宣传,致力于更高的品牌曝光和转化率。紫燕食品还借助与元气森林等快消品牌的联名营销,拉近与年轻消费者的距离,开拓更多增量空间。最近,紫燕食品更是宣布战略投资老韩煸鸡,布局多元化赛道。

第三,间接加盟,门店扩张速度快

对于以线下为主的卤制品市场,门店数量是各公司抢占市场的主要手段。目前紫燕食品的门店已经高达6217家,超过了周黑鸭和煌上煌,紫燕食品门店的快速扩张得益于其独特的加盟模式。

紫燕食品采用的是“公司-经销商-终端加盟门店”的间接加盟模式,公司借力大商实现更快、更低成本的扩张。

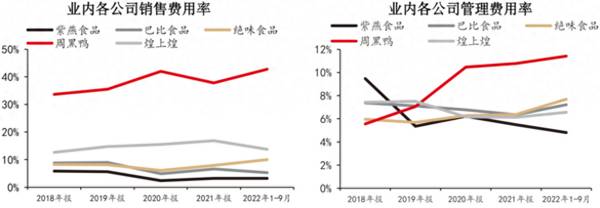

紫燕这种以经销为主、买断式的连锁经营模式降低了公司整体的销售费用率和管理费用率。业内其它公司比如巴比食品(特许加盟为主,直营门店、团餐销售为辅)、绝味食品(直营引导、加盟为主)、煌上煌(直营和特许加盟)和周黑鸭(直营与经销模式并存)的销售模式中均包含直营或以此模式为主。相较而言,紫燕食品相应的销售费用率和管理费用率较低,费用管控优化提高了公司的盈利能力。

其实,紫燕食品的经营效率优势早就从经营端反馈至数据端了。2018-2022年,紫燕食品的ROE除了2022年已经连续4年在28%以上,高于绝味食品、煌上煌和周黑鸭,吊打全行业。

通过杜邦分析,紫燕食品的高ROE是靠高资产周转率驱动的。从资产周转率看,可以发现紫燕的存货周转率远超过同行,主要原因是:

(1)紫燕原材料中包含一部分鲜品原材料(活鸡、冰鲜鸡等),保质期较短,采购频率和存货周转率相对较高;

(2)紫燕原材料较为分散,目前主要采用定期采购模式,采购周期较短,通过精细化库存管理进一步降低资金占用和仓储成本。

紫燕食品具有天然优势,目前在打造第二增长曲线:预制菜。

目前国内预制菜行业正处于快速发展期,还没有形成行业龙头。2022年预制菜市场规模预计达4152亿元,同比增长23.27%,预计到2025年市场规模达8317亿元,2022-2025年复合增速达26.06%。

某种意义上,预制菜就是家庭佐餐概念的延伸,紫烟食品具有天然优势。预制菜也是紫燕食品下一个大方向。对于紫燕食品来说,生产预制菜跨度比较小,依托贴近社区的门店布局和强大的供应链,进入预制菜赛道的难度不大。

早在去年11月份紫燕食品在投资者互动平台低调表示,已经进军预制菜产业并设置专门生产线和线下专营店。

最后总结一下,

紫燕食品的上市填补了这一空白,打破了卤味赛道二级市场长期被休闲卤味鸭货统治的局面。

近几年,紫燕食品的存量核心业务发展不错,未来随着门店网络不断拓展,紫燕食品有望俘获更多消费者群体,市场份额进一步扩大。随着预制菜走红,紫燕食品能否抓住这个风口打造出顶流产品,值得我们关注。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

昨天,【小北价投圈】微信群里一位朋友提到的他现在的投资标的让我很是触动,因为它选择的那几只股票就是【价值50】里的,越来越多的人或者说是我的粉丝懂得了价值投资的

-

不得不说,将中医药和电视剧联系在一起,是一种中医药文化的宣传,正符合我国当前对于中医药发展的支持理念。如下图,《“十四五”中医药发展规划》明确了中医药发展的目标

-

据天风证券研报分析,核电、环保等领域受国家政策大力支持,呈现高速增长态势。综合为公司当下稳定和未来确定性增长提供业绩支撑。公司专注于石油、化工、核电、汽车、航空

-

近日,康泰生物全资子公司民海生物的13价肺炎球菌多糖结合疫苗已正式获批,成为国产第二款获批的13价肺炎疫苗。民海生物自主研发的13价肺炎球菌多糖结合疫苗为全球首

-

公司持续加强研发投入,2020年推出12路MPPT的1500V大功率逆变器,顺应终端大尺寸趋势,为最早发展1500V大功率逆变器技术的企业之一。据西南证券研报分

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近期由于环保督查及电力限制等因素,部分厂家生产受限;另外,7月停产升级的锰业联盟单位较多。业内人士表示,进入8月,停产升级的厂家规模预计增大,供应缺口进一

-

点评:业内分析人士指出,镁原材料硅铁、煤炭市场价格坚挺,在成本端强势支撑下,镁供应商挺价情绪浓烈。当前工厂普遍没有现货,供应吃紧。需求方面,作为轻量化金属,镁的

-

今年以来,因芯片短缺问题加剧,国内外主要半导体制造企业纷纷上调资本开支计划,大力扩张产能。洁净室工程是半导体、显示面板、医疗医药等高端制造领域上游不可或缺的重要

-

中信建投证券刘双锋认为,尽管受到供应链长短料、终端产品需求动能降温等因素影响,晶圆代工产能仍然供不应求,目前订单能见度可到明年下半年。同时随着国产化大力推进,本

-

开源证券王珂认为,降本增效是光伏行业不变的主题,以TOPCon和HJT为代表的新技术将引领行业发展。技术迭代将释放大量设备需求,光伏设备厂商将充分受益。 金辰

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心