又一个片仔癀,独家唯一,毛利率80%媲美恒瑞,被低估的小龙头!

医药行业,目前核心关注的点就两个。

一个是医药集采和医保目录调整。

医药集采我们并不陌生,通过带量采购来大幅压低药品的价格,减轻医保负担等同时,让医药企业实现以价换量,像恒瑞医药、华东医药、长春高新、大博医疗等企业都受到过集采的影响。

而医保目录调整,则是每年调整一次,只要进入医保目录的药品就能医保报销,进入医保目录的药企也能带来巨大的放量预期。并且在中药促进措施下,中药进入医保目录的比例正在大幅提升。

所以,中药的预期会更好一些,像华润三九、人福医药、济川药业、恩华药业等中药龙头成长性也更强。

一个是新药研发的进展。

由于医药行业病种非常多且持续,每个细分领域的规模都是非常巨大的。医药企业谁的研发进展快、新药上市快,谁就能快速实现业绩的快速放量,这就是研发的先发优势。

比如通化金马的1类新药琥珀八氢氨吖啶片III期临床数据揭盲不错,就极大的推动了阿尔茨海默症细分行业的需求释放预期。

比如万泰生物九价HPV疫苗Ⅲ期临床试验V8期访视的现场工作已完成,体现了研发速度的迅猛。

再比如专注睡眠障碍的京新药业、专注肝病的福瑞股份、专注肿瘤的艾力斯等,研发进展都非常的快,也加快了业绩释放的预期。

就在近期,九典制药的吲哚美辛凝胶贴膏Ⅲ期临床结果显示,其治疗以关节疼痛为主要表现的膝骨关节炎患者,疗效确切。

作为医药小龙头,九典制药独居凝胶贴膏细分赛道,成长优势非常明显。

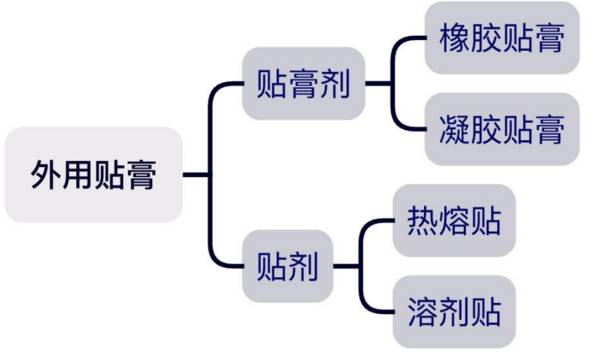

那么,凝胶贴膏又是什么?

外用贴膏,也就是我们熟知的膏药,又分为贴膏剂和贴剂,市场上使用最多的就是贴膏剂。而贴膏剂又分为橡胶贴膏和凝胶贴膏,目前橡胶贴膏是主流,像恩华药业、奇正藏药等就是专门做这种贴剂的,而九典制药专注凝胶贴膏。

尽管目前橡胶贴膏市场份额大,但是凝胶贴膏崛起速度非常快。

那么,凝胶贴膏的优势在哪呢?

传统的中药橡胶贴膏,一般都会使用高温操作,这会大大破坏植物药效成分,并且味道大还会过敏。

而凝胶贴膏,是将化药做成凝胶状,透气更好、渗透更强、透皮吸收更快,而且能反复使用还没有异味。

正是强大的优势下,凝胶贴膏的需求释放非常快,2020年传统的中成药贴膏占份额为73.81%,到2022年下滑到了67.97%,而化药凝胶贴膏市场份额却从26.19%增长到了32.03%。市场规模年复合增速高达24.22%,远远高于橡胶贴膏的5.59%。

所以,凝胶贴膏目前一边存在增量需求,一边又在挤压橡胶贴膏份额。

那么,目前凝胶贴膏行业竞争状况如何?

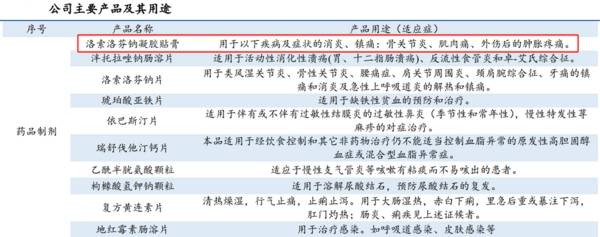

九典制药的核心产品是洛索洛芬钠凝胶贴膏,适应症为急、慢性软组织损伤、手术伤、骨关节疾病等。

洛索洛芬钠的原研厂家是日本的第一三共,但是它在国内上市的是洛索洛芬钠贴剂,并不是凝胶贴膏。

而九典制药的洛索洛芬钠凝胶贴膏是国内首仿,唯一上市品种,也是独家医保剂型,目前国内没有竞争对手。像南京海海纳医药、北京泰德和乐明药业仍在研发中。

所以,九典制药具备稀缺和先发优势。

那么,这样优势下,公司盈利能力如何呢?

在凝胶贴膏快速渗透下,九典制药业绩表现非常强劲。2018到2022 年,公司营收从8.01亿大幅增长到23.26亿,年复合增速高达30.54%;净利润更是从0.72亿增长到了2.7亿,年复合增速更是为39.16%,增收又增利,典型的高速成长赛道特征。

2023年前三季度,公司实现净利润高达3.1亿元同比大增48.8%,继续保持高成长。

而公司的核心大单品洛索洛芬钠凝胶贴膏营收从2020年的4.16亿元增长到了2022年的13.03亿元,营收占比超过60%,是公司核心利润来源。

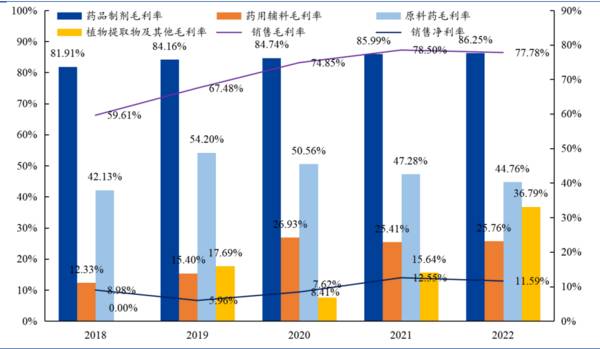

并且由于这块业务毛利率高,营收占比的提升也带动了九典制药整体毛利率的提升,整体毛利率从2018年的59.61%上涨到了2022年的77.78%,媲美恒瑞医药。

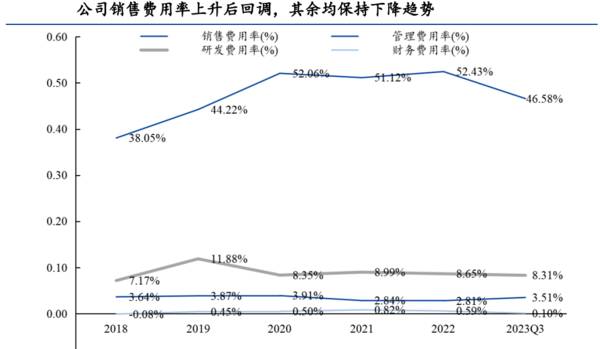

毛利率提升的同时,我们发现,公司近几年费用端控制的也非常好,尤其是在收入大幅增长下,销售费用率还出现了持续下滑,充分体现了公司费用管控能力的增强。

那么,看未来,支撑九典制药成长的点在哪?

第一,行业需求的旺盛。

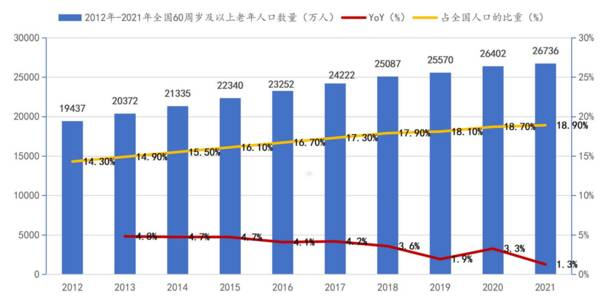

目前,骨关节炎是骨关节疾病中最常见的疾病,尤其是中老年人居多,而目前我国老龄化正在加快。

《中国骨科杂志》文章显示,我国40到49 岁人群骨关节炎患病率仅有 30.1%,但是60岁以上关节炎患病率达到了62.2%。《柳叶刀-风湿病学》更是提到,我国骨关节炎患者1990年2600万人增长到了2017年的6200万人。

数据显示,2022年我国65岁以上人口就达到了2.1亿,未来几年还会大幅增长。

2022年我国外用贴膏剂市场规模达到了184亿元,相较于2020的154亿的规模,增速还是相当快的。

在需求端大幅释放下,九典制药的凝胶贴膏同时还面临挤压传统贴膏的量,增速会更强。

第二,集采放量正当时。

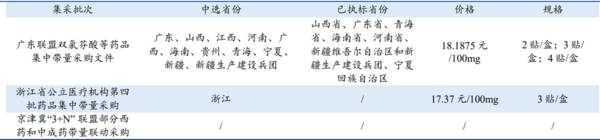

早在2019年,九典制药的洛索洛芬钠凝胶贴膏就进入了医保,医保价格为 24.25元/贴。

而从2023年以来,刚开始进入集采,并且广东联盟洛索洛芬钠凝胶贴膏拟中选价格为18.1875 元/100mg,降价幅度并不大。

后续浙江集采、京津冀集采都开始有序展开。

所以,集采降价并不大,但是随着集采的全面推开,2024年九典制药的核心产品会迎来集采后的放量环节,大大支撑业绩释放预期。

第三,研发稳定根基。

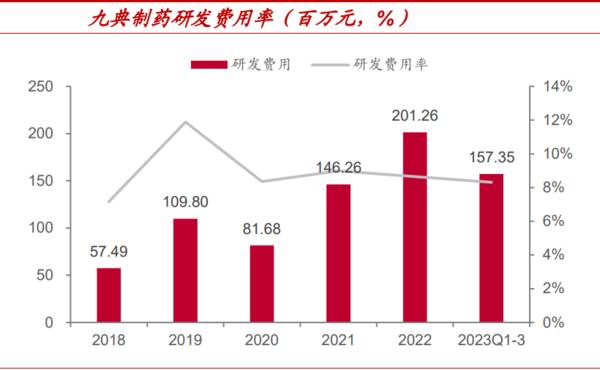

尽管目前看九典制药是靠大单品,但公司研发投入增长非常不错,并且储备了同类的不少核心产品,在研产品超15个,包括已申报上市的氟比洛芬凝胶贴膏、洛索洛芬钠贴剂、酮洛芬凝胶等。

另外,公司还有CRO业务布局,有望和在药明康德、康龙化成、凯莱英等龙头企业竞争。

整体看,九典制药独占增速强劲的细分行业,有独家先发优势,并且享受行业成长红利,具备片仔癀的成长逻辑。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

氢能、光伏双料龙头,产能全球第一,营收超千亿,估值处于绝对底部!

脱水研报

-

去再鼎医药最开始是因为中了恒瑞医药的毒,我就是想知道身上有着“创新药光环”的医药企业的“固定资产——机器设备”到底是什么。刚好这时雪球调研团要去再鼎医药,又

-

公司酒厂核心管理层能力突出、年富力强。现任酒厂厂长为宋克伟,1988年参加工作,自2002年开始负责酒厂的销售工作,后续逐步制定战略进行省外扩张,并提出“一城两

-

2019年高端酒在公司产品结构中占比约86%。2018年以来公司逐步形成主品牌“1+3”产品战略,2020年将进一步聚焦。从2020年五粮液的整体产品策略来看,

-

张磊在《价值》里面提到:短期的波动无法影响最终的收益。其实,市场低潮期正是投资人直面内心的最好时候,让你真正去考虑谁是最好的创业者和企业家,什么样的企业能够持续

-

公司发展依靠机场免税和离岛免税双轮驱动,目前在免税市场中占据绝对统治地位。收购海免后,中免在免税行业的市占率将达90%+,成为市场绝对龙头。据华福证券研报分析,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:Ray-Ban Stories特别像是“钢铁侠”的装备,也与之前扎克伯格宣称的元宇宙概念场景表现形式相似。扎克伯格表示,智能眼镜也将成为布局元宇宙下的重要

-

捷佳伟创(300724)是国内少有的具备PERC/TOPCon/HJT三种工艺设备供应能力的企业;奥特维(688516)是串焊机龙头,有望在TOPCon、HJT

-

2021年,维生素E复产规模持续低于预期,龙头企业陆续在下半年面临停产检修,VE供给或将进一步紧缩;需求端,2021上半年,生猪、能繁母猪存栏量分别连续20个月

-

近期折叠屏手机市场产业动向不断,除OPPO外,华为等手机大厂新款折叠屏手机也将接踵而至,新机将再迎上市小高峰。据数码博主微博爆料,小米MIX FOLD2、华为M

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个