生物创新药隐形龙头,拿下120亿美元订单,吊打恒瑞、荣昌被低估

最近医药热度整体并不差,成长性和确定性兼具,这样的板块资金何不青睐。

轻装上阵的小药企迅速卡位,比如说艾力斯、迈威生物,聚焦某一领域的中型药企也逐渐冲出重围,比如说荣昌生物、甘李药业、贝达药业,这几家公司飞鲸早之前都研究过。

唯有老牌大药企还走在“挣扎”的边缘,以恒瑞医药为首,它的业绩拐点还没有到达,但因为潜在确定性较高,估值先行拉升,肯定需要等业绩的释放。

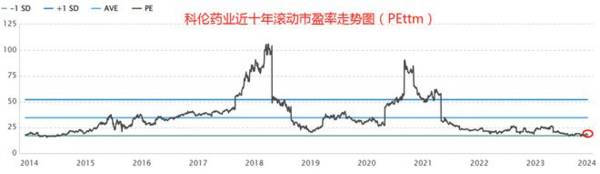

其它大药企就没有恒瑞那么幸运了,无论是业绩还是估值似乎仍在受集采压制,以输液制剂龙头科伦药业(002422)为例,企业当前滚动市盈率仅有18倍左右,不仅明显低于恒瑞约68倍的估值,而且也明显处于历史低位。

那么,科伦药业的业绩真有这么差吗?

从近五年2018-2022年来说,科伦药业的营收由114.35亿元(2017年)增长至189.13亿元,年复合增长率为10.59%;

归母净利润由7.49亿元增长至17.09亿元,年复合增长率为17.94%。

由此可见,科伦药业实际维持了业绩的持续增长,业绩并不差,虽然营收甚至毛利率端受到了集采的影响,但从经营角度来说,集采使行业集中度提升,科伦作为龙头能提高经营效率,使得费用投入相对减少,所以净利润增长不仅比营收快,而且增长率也比较高。

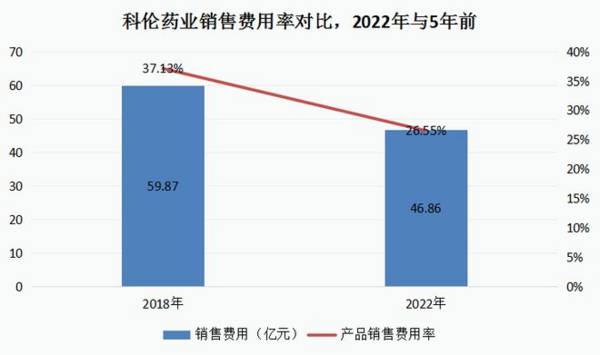

2018年,科伦药业的销售费用率为37.13%,截至2022年,科伦药业的销售费用率已经降到了26.44%。

(产品销售费用率=销售费用/年度医药制造业务收入)

不得不说,最近几年科伦的业绩虽有波动,但集采对科伦药业业绩的影响实质不大。

也就是说科伦药业的主业价值变化不大(包括药品制剂和上游中间体原料药业务),且仍有持续增长力;

另外研发授权(研发项目)也成为公司业绩增长的动力之一,简言之就是创新。

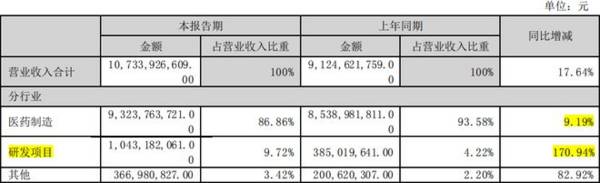

一直到2023年,以2023年半年报为例,医药制造(产品)收入维持着稳定增长,另外值得一提的是公司的研发项目收入,大增170.94%,实现营收10.43亿元,成为整体业绩增长的主因。

(科伦药业2023年半年报数据)

因此,科伦药业能维持增长的根本原因在于研发、创新,这便和公司持续较高的研发费用有关。

截至2023年前三季度,在化学制剂行业中,科伦药业研发费用16.66亿元,位列第三,仅次于恒瑞和复星医药,而主营都是制药业务且创新转型顺利的恒瑞市值明显较高,复星医药则因为创新转型没有那么突出以及控股经营模式等问题,市值也没有那么高,所以如果将科伦药业对标恒瑞的话,企业还是有不小潜力的。

科伦药业的创新转型也已持续了多年,不过因为创新难度较大、药品研发周期较长,一直到去年企业终于迎来第一个“成果”,也就是科伦药业(子公司科伦博泰)向跨国药企默沙东授权多个在研ADC项目,因而收到合计约2.57亿美元的首付款,另外如果进展顺利,里程碑最高收款可达110多亿美元。

其中ADC是抗体药物偶联物,属于生物药抗体药物的一种,相比于大家可能熟悉的单抗药物,它的靶向效果更好,所以被认为是生物创新药最重要的一个细分。

A股ADC创新药龙头当归荣昌生物,不过作为传统大药企,科伦药业也在加强自身的生物创新研发,此次便创造了国内ADC领域授权交易排行最高规模(top1)。

那么展望未来,科伦药业的创新潜力还有多大?

首先,还是要说到公司的创新管线。

不得不说,除了授权成果外,科伦药业即使经过多年研发,现今也还未有一款创新药上市,虽然这是现状,但企业当前有37款新药(22款1类新药)处于临床阶段,其中4款创新药已处于III期及以上阶段,上市可期而潜力可期。

如下图,两款即将报产上市的ADC药物尤其亮眼,其中靶向TROP2药物便是授权给默沙东的管线之一,目前三期试验已经完成,有望成为国产同类靶向药第一款上市药物,并被我国药监J(NMPA)纳为突破性治疗品种,因而有望获得不错的商业化结果;

另外,靶向HER2药物虽已有荣昌的维迪西妥单抗上市,但科伦的乳腺癌适应症研发进展更快,且对标荣昌以及国外同类产品的话,科伦预计也有一定的潜力。

当然,大部分ADC管线还在临床甚至临床前阶段,不过这也是整个ADC国内市场的情况,ADC市场有潜力而格局未定。

再者像下图中的外周K阿片受体激动剂、JAK抑制剂药物预计都有不小潜力,不过研发进展还不到III期,可以之后再看。

(科伦药业临床II期后的新药管线)

最后再简单说一下科伦的非创新药业务,主要还是考虑集采下的增长逻辑。

不得不说,虽然科伦没有像恒瑞一样在20年前率先选择抗肿瘤赛道,但它在输液领域已形成了领先优势,所以经过多年的考验,这块业务仍有稳增长逻辑,目前科伦的输液业务规模是国内第一;

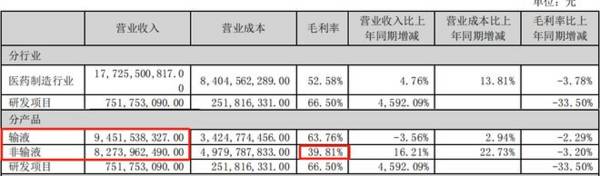

另外自2012年转型至今,科伦药业已实现了从单纯大输液到非输液领域更全面、综合的发展,非输液和输液两大业务分别占据半壁江山,非输液产品虽然种类较多,但未来便将靠创新驱动,预计无论是营收还是盈利能力(毛利率)都有不小提升潜力。

(科伦药业2022年营收结构)

总结一下。

总的来说,科伦药业作为当前一家估值不算高,且还有研发实力的企业,我认为企业还是有不小潜力的,虽然研发项目授权收入增大了公司的营收,但因为研发项目的持续推进(收入转向研发),对公司净利润影响其实不大,未来随着研发管线的顺利进展,公司业绩仍有支撑,或逐渐实现价值回归。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

牧原的猪,到底值多少钱?

脱水研报

-

公司依托互联网发展红利,以淘品牌起家,成功打造“互联网第一面膜”御泥坊,管理层具备较强的电商基因。公司成立之初抓住淘品牌的风口期,敏锐感知互联网时代用户消费习惯

-

赶集回来打开“同花顺iFinD”,发现温氏股份和顺鑫农业上了热搜,温氏股份预计2021年亏损130亿,顺鑫农业净利润预计下滑80%,原因基本都与猪肉价格下跌有关

-

一、分析企业,我们有没有必要自己去算数?我的答案是没必要。我们要把时间用在更重要的事情——分析数据上,而不是自己挨个计算财务指标。⒈工欲善其事,必先利其器不管是

-

高端酒不仅需要良好的品牌基因,更需要优秀的品牌运营团队。回顾白酒行业发展历史,分别经历了“汾老大”、“五粮液”和“茅台”时代。汾酒因名酒变民酒而错失高端酒入场券

-

今天有色、化工等顺周期行业继续暴走,但也出现明显分化,后面是拼公司受益以及质地的时候了。对于有色等周期行业,老张在昨天《这轮有色,不一般!》一文中进行了详细的解

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

碳纤维被誉为21世纪新材料之王,是材料皇冠上的一颗璀璨明珠,被广泛应用于航空航天、能源装备、交通运输、体育休闲等领域。自2020年8月起,碳纤维市场又迎来一场“

-

业内认为,随着鸿蒙操作系统装机量的不断增加,内容资源作为鸿蒙生态关键一环将加速补齐,游戏、影视等吸引流量的重要领域将成为布局重点,相关合作伙伴也将迎来发展机遇。

-

昆仑万维(300418)表示,旗下Opera游戏浏览器加上游戏引擎是向开放的元宇宙迈出了第一步;顺网科技(300113)将对两个已落地运营的边缘计算产品进行全

-

电池级铝箔主要用于锂电池正极集流体。据中泰证券测算,若按照每GW对应400吨铝箔计算,预计2021年全年锂电铜箔需求量为17万吨,而全年预测供应量为16.7万吨

-

而在8月初,商务部等9部门发布关于印发《商贸物流高质量发展专项行动计划(2021-2025年)》的通知,其中提出,加强冷链物流规划,布局建设一批国家骨干冷链物流

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心