横纵对比看优然牧业IPO,这只“现金奶牛”怎么样?

中国优然牧业集团有限公司(以下简称“优然牧业”)已于5月17日更新聆讯后资料集。据IFR报道指,优然牧业于 18 日至 25 日进行上市前预演,集资约 8 亿美元。K局从横、纵向对比后发现,这是一只真·现金奶牛。

一、中国规模最大的乳业上游综合产品和服务提供商

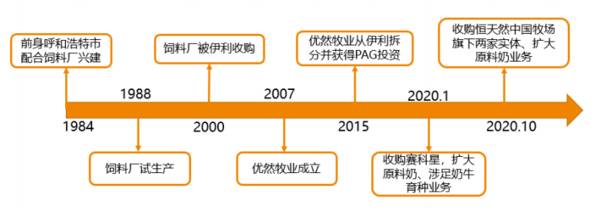

优然牧业成立于1984年,并于2015年从伊利分拆出来营运。

优然牧业发展历程,图片来源:招股书

作为中国规模最大的乳业上游综合产品和服务提供商,也是全球少数业务布局覆盖整个乳业上游的牧业公司之一,优然牧业涵盖乳业上游产业链(育种-饲料-原料奶),业务包括原料奶及反刍动物养殖系统化解决方案,双轮驱动公司业绩增长。

优然牧业种养结合模式,图片来源:招股书

据弗若斯特沙利文的数据:

原料奶业务中,按截至2020年底存栏量和原料奶产量计,公司在中国排名第一,市场份额分别为2.9%、4.5%;

饲料业务中,于2020年按销量计,公司是中国最大的反刍动物精饲料供应商,市场份额为5.8%,同时亦为中国最大的粗饲料供应商,市场份额为3.2%;

育种业务中,按2019年奶牛冻精的销量计,公司旗下的赛科星是中国最大的奶牛育种企业,市场份额为9.5%。

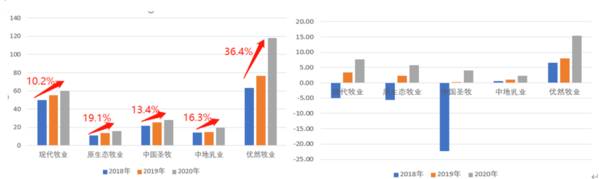

二、营收、净利、ROE均远超同行

2018年-2020年,优然牧业收入分别为63.34亿元、76.68亿元、117.81亿元,复合年增长率达到36.4%,净利润分别为6.53亿元、8.02亿元、13.41亿元,复合年增长率达到53.6%。营收、净利的规模和增速均远超行业水平。

同业对比,图源:据资料整理

此外,优然牧业净利润率(ROE)从2019年的10.5%提升至2020年的13.1%;同期,净资产收益率从14.9%提升至17.0%,均处于行业领先水平,高ROE铸就公司超强的护城河。

这也能从收入中体现。据了解,公司收入中来自原料奶营收分别为26.1亿、30.64亿、69.95亿,占比分别为41.2%、40%、59.4%。来自反刍动物养殖系统化解决方案营收分别为37.24亿、46亿、47.87亿,占比分别为58.8%、60%、40.6%。

图片来源:据初步招股资料整理

其中,原料奶业务为公司向大型乳制品制造商供应原料奶以进一步加工成优质乳制品(包括金典、安慕希、QQ星等)。截至2020年底,按合并赛科星口径计,优然牧业在中国14个省份经营67座现代化牧场,奶牛约30.82万头,在建牧场8座,预计2年内投入运营。除自建牧场外,优然牧业还以5.52亿新西兰元收购恒天然旗下山西应县、河北玉田两座全资牧场。今年4月,相关交易通过中国反垄断审查。

伊利、光明等大型乳制品为公司原料奶业务主要客户,并且伊利持有公司40%的股份,与伊利的深度绑定保证了优然牧业的稳定收入及强大的增长机遇。

此外,反刍动物养殖系统化解决方案是为牧场客户提供饲料、育种及奶牛超市业务。饲料上,公司近年来精、粗饲料产量不断提升,育种主要是通过附属公司赛科星开展,2019年培育出全国基因组选择第一名的种公牛且共有5头种公牛位列全国排名前20,奶牛超市方面,提供超1000种奶牛超市养殖耗用品并涵盖牧场的各核心业务营运。

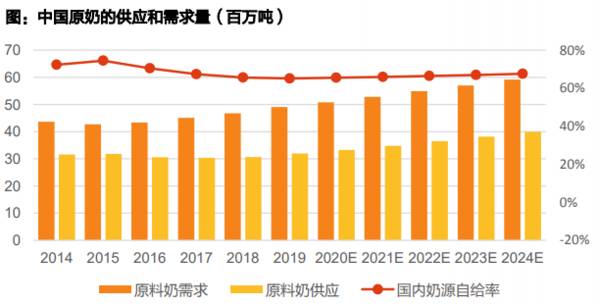

三、市场广阔、奶价上行,规模化牧场优势凸显

据弗若斯特沙利文报告,中国原料奶需求预计由2019年的49.1百万吨增至2024年的59.2百万吨,但我国原料奶市场多年来供给不足,供应缺口预计到2024年将达到约19.2百万吨。

图片来源:研报

这主要是由于奶牛自然增长率和奶牛进口量的限制,奶牛存栏量短期内难以补齐。中长期看,创建大型牧场对资金和技术要求较高,提升了行业准入门槛,导致奶供应短缺和市场玩家有限,供需失衡致原奶价格上涨。

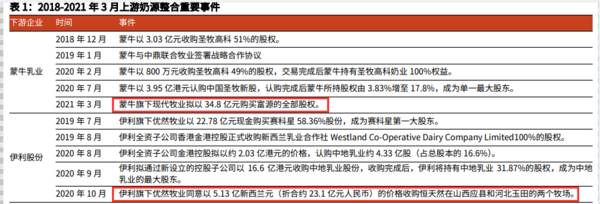

而原奶价格上升趋势下,龙头乳企会加大对上游奶源的并购。近3年内,蒙牛、伊利就发生共10宗收购。其中在今年3月,蒙牛旗下现代牧业以34.8亿元收购富源国际,未来5年,现代牧业计划新建通辽、宝鸡牧场,扩大业务规模,实现产量的稳定增长。

图片来源:研报

四、市场见优然:现金奶牛IPO正当时

说到优然牧业,就不得不提现代牧业(01117.HK)。作为与优然牧业业务重合度较高,同样给乳企(蒙牛)供应原料奶并受之控股的公司,现代牧业的当下,或许可窥见优然牧业的未来。

现代牧业(01117.HK)是国内奶牛养殖行业龙头,拥有大型牧场带动原奶产量稳步提升,加上成本管控能力优秀,原奶销售额及毛利润持续增加。

背靠蒙牛、新希望也使得现代牧业的业绩稳步增长。财报显示,2020年,现代牧业83.1%的原奶销售至蒙牛,9.75%销售至新希望。并且,蒙牛持有该公司58.15%的股份,新希望乳业持有9.28%的股份。另外,优然牧业与蒙牛联营生产自有品牌奶,布局高端乳制品赛道。该部分收入在去年同比增加10%至11.19亿元。

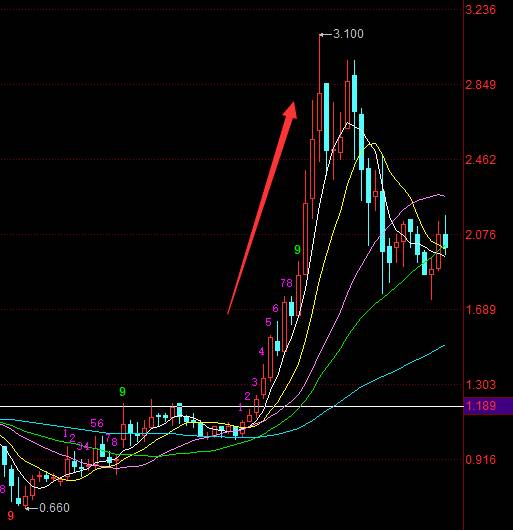

此外,现代牧业近一年区间内涨幅高达222.06%,今年来股价区间最高涨幅超60%,可见资本市场对原料奶需求和规模化养殖的头部牧业集团持认可态度。

行情来源:同花顺

由此可见,优然牧业此刻IPO正当时。综上,给予优然牧业评分75。

编者按:本文来自微信公众号“艾德投研局”,作者:局长,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

下周前瞻|京东物流最高每手收益达1164港元,时代天使招股在即

脱水研报

-

斯达半导成立于2005年4月,公司总部位于浙江嘉兴,在上海和欧洲均设有子公司,并在国内和欧洲设有研发中心,是目前国内IGBT领域的领军企业。据IHS数据显示,2

-

三全食品创立于1993 年,专注于速冻食品的研发、生产和销售,旗下拥有“三全”及 “龙凤”两大知名品牌,发展至今已经构建了遍及全国的生产销售渠道,终端网点超 2

-

公司前身为老八大名酒之一的全兴大曲,与五粮液、泸州老窖、剑南春、郎酒、沱牌曲酒并称川酒六朵金花。现名“水井坊”因老酒厂内水井街酒坊遗址而得名,该遗址据考证已有6

-

豪威科技是全球领先的图像传感器供应商,2019年全球CIS市占率排名第三。公司针对图像传感器、信号处理、光学和投影技术领域开发高端品质的知识产权(IP),在多个

-

洋河为江苏省白酒龙头公司之一,公司位于中国白酒之都宿迁市,坐拥"三河两湖一湿地",是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。洋河酿酒起源

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

据悉,相比以往的21700电池,4680电池直径更宽、高度更高,仅由950个电芯组成,能量密度约300kWh/kg,激光无极耳技术去掉了电池主要发热部件,内阻减

-

本次大会上,多项量子科技及产业的重磅项目及合作将实现“落地”与推进。包括启动建设合肥量子城域网项目,启动量子信息应用产业生态合作,发布一批量子产业应用成果。同时

-

另有业内人士透露,电网规划专家初步建议,“十四五”期间规划的特高压工程数目在16条左右,以直流线路为主,主要负责输送新能源,助力实现“双碳”目标。电网投资一直是

-

近两年国内液氢产业正加快发展节奏,进入今年以来,液氢国家标准、企业项目布局均有了进展。在民用液氢领域,包括航天科技集团六院101所、北京中科富海低温科技有限公司

-

浙江交科(002061)DMF产品处于行业领先地位,产能16万吨,国内产销第二。兴化股份(002109)是我国DMF主要生产商之一,目前拥有产能10万吨。

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有