洋河,我心中的的“新国酒”

聚焦高端产品线的酒企们貌似都在争抢“国酒”这个头衔。想想也对,白酒不仅仅是一种饮品,还是一种文化。有了“国酒这个名号”,就像是有了正宗的血统。自从贵州茅台“国酒”的名号被叫停之后,谁又是你心中的“新国酒”呢?反正我心中的的新国酒是洋河。且听我细细道来:

一、历史源远流长,具备名酒基因

洋河为江苏省白酒龙头公司之一,公司位于中国白酒之都宿迁市,坐拥"三河两湖一湿地",是与苏格兰威士忌产区、法国干邑产区齐名的世界三大湿地名酒产区之一。洋河酿酒起源于隋唐,隆盛于明清,清朝雍正年间已行销江淮一带,素有"福泉酒海清香美,味占江淮第一家"的美誉。洋河、双沟均具备名酒及基因,为江苏“三沟一河”(双沟、汤沟、高沟及洋河)的代表之二。

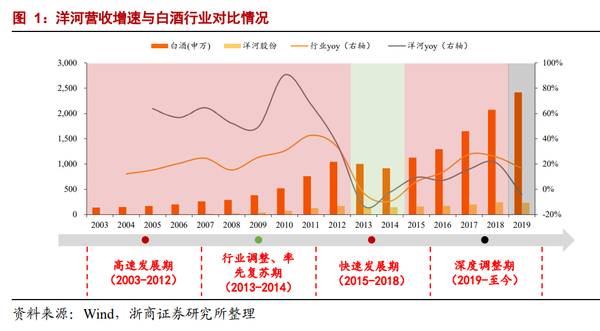

自2003年推出洋河蓝色经典系列以来,公司发展进入快车道,历经四大发展阶段:高速发展期(2003-2012)、行业调整期内率先复苏(2013-2014)、快速发展期(2015-2018)、深度调整期(2019-至今),目前正处于阶段性调整过程中,有望实现边际改善。

二、历经两次改制,加大管理层持股

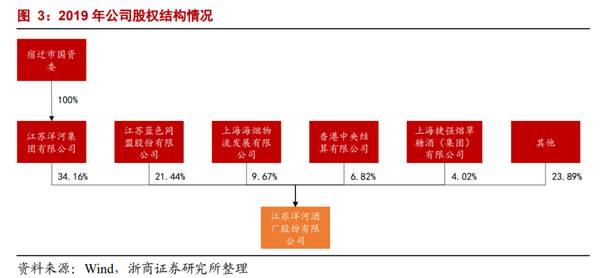

洋河历经两次重组改制。洋河酒厂2001年销售额仅2亿元、机制僵硬、效率低下,为改变该情况,洋河进行第一轮重组改制,目的为剥离不良资产、清理呆坏账和精简人员。

集团发起成立了江苏洋河酒厂股份有限公司,洋河集团持股51.099%。第一次重组改制效果明显,次年公司推出洋河蓝色经典系列,2003-2005年销售额突飞猛进,2005年营收已达6.84亿元。

2006年,洋河进行第二轮重组改制。第二轮重组改制目的为加大管理层持股从而调动管理层积极性、吸引战略投资者进入、为上市做准备。公司向管理层、业务和技术骨干实施增资扩股方案,新股东蓝天贸易和蓝海贸易完全由经营层成员、业务和技术骨干等自然人出资设立,蓝天贸易与蓝海贸易分别持股12.61%和11.83%。第二轮重组改制效果明显,2007年营收增长64.45%,2009年顺利上市。

三、首创绵柔口感,产品全价格带覆盖

2003年,公司率先突破白酒香型分类传统,首创以“味”为主的绵柔型白酒质量新风格。2008年,“绵柔型”作为白酒的特有类型被写入国家标准。公司被誉为“绵柔鼻祖”。

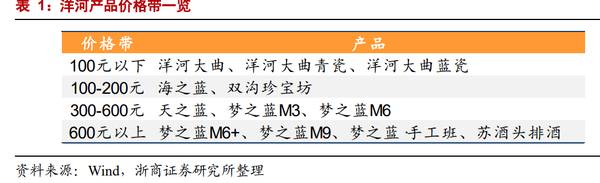

品牌和产品方面,洋河品牌优势突出,产品结构完善,实现全价格带覆盖。公司作为老八大名酒,是中国白酒行业唯一拥有洋河、双沟两个中国名酒,两个中华老字号,洋河、双沟、蓝色经典、珍宝坊、梦之蓝、蘇等六枚中国驰名商标的企业。

具体而言,2019年蓝色经典系列占收入比例超过75%,蓝色经典系列旗下共有海之蓝、天之蓝、梦之蓝三个系列,其中2019年梦之蓝全系列营收占比已超30%。目前,公司致力于稳定海之蓝、天之蓝销量,聚焦销售梦之蓝M6+,提高整体产品结构。

价位带方面,公司通过价位带将产品进行细分。其中海之蓝、天之蓝分别占据100-200、200-300元价格带,梦之蓝系列更细分为M1、M3、M6、M6+、M9、手工班等多个系列,全面占据300-600、600-800、800-1500、1500元以上的次高端和高端价格带。不同价格带产品策略差异化明显,海之蓝、天之蓝系列聚焦大众消费,以深度分销的渠道模式为主,更贴近消费终端;海之蓝系列聚焦次高端和高端消费人群,以团购渠道模式为主,争取意见消费领袖。

近年来,在消费升级和次高端扩容背景下,梦之蓝系列收入维持高增速,2017、2018年营收增速均超越50%,未来梦之蓝系列也是公司着力发展的目标。

总结一下:在我心中,洋河不仅血统纯正,是苏酒的代表之一,也是次高端白酒的典范。不仅拥有行业第三的体量,而且财务指标优异。2019年洋河实现营收231亿元,仅次于茅台和五粮液。洋河ROE通常位于25%左右,位于行业前列,2019年有所下滑,洋河高ROE来自较高的净利率。洋河毛利率持续提升至70%以上,净利率稳定在30%以上。2019年经营性现金流净额68亿元,说明现金流充裕。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

具有独立思考能力的大商人都是怎样独立思考的?

脱水研报

-

说到格力电器我们会把空调跟它划等号;说到洽洽食品我们会把瓜子跟它划等号。但实际上上面三家公司都不是单一产品生产企业,或许是因为它们原来的单一产品做得很成功,所以

-

2016年2月,国务院印发《关于煤炭行业化解过剩产能实现脱困发展的意见》(国发〔2016〕7号),意见指出:“从2016年开始,用3至5年的时间,退出煤炭产能5

-

锡业股份是一家以锡为主的综合性有色金属企业,是世界锡行业的龙头企业。公司于1998年成立,2000年在深圳证券交易所挂牌上市。目前公司拥有锡冶炼产能8万吨/年、

-

公司于2000年在深圳成立,成立时主要从事LED芯片代理销售。2002年底,公司建立SMDLED封装产线,成为国内最早从事SMDLED封装的企业之一。2020年

-

所示,企业的经营过程回答了钱从哪里来、又到了哪里去的问题。资金以股东权益或负债的身份进入企业后,会流转到企业经营过程中的不同环节,并且在不同的环节,资金都有不同

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年6月2日,华为发布新一代的智能终端操作系统HarmonyOS 2,升级开启一周后,HarmonyOS 2升级用户数破千万,一个多月后的7月9日,华为宣布升级

-

政策支持是可降解塑料行业发展的重要驱动力。近日,工信部制定了《“十四五”工业绿色发展规划》,根据《规划》,塑料污染治理是“十四五”工业绿色发展的重要内容之一。为

-

京北方(002987)在数字货币领域与多家国有大型商业银行存在合作;德生科技(002908)子公司北京惠民数字科技有限公司是冬奥会数字货币的重要实施者,是冬奥

-

美联新材(300586)拥有锂电池陶瓷隔膜领域相关的技术储备。金冠股份(300510)新能源汽车动力电池陶瓷隔膜已实现量产。

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个