跟老王包子铺学习会计科目的形成

如下图

所示,企业的经营过程回答了钱从哪里来、又到了哪里去的问题。

资金以股东权益或负债的身份进入企业后,会流转到企业经营过程中的不同环节,并且在不同的环节,资金都有不同的名字。在生产环节它可能叫固定资产,在销售环节它可能叫销售收入。

在跟随着企业的经营过程走了一圈后,资金最后有两种归宿:一种是以现金股利的身份被分配给股东,从而流出企业;另一种是以未分配利润的形式被留存在企业里,企业会邀请它再次出山,参与新一轮的资金循环。

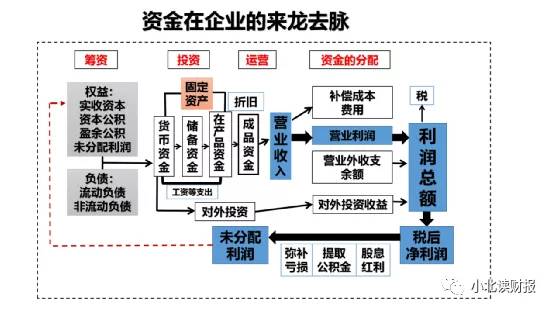

资金参与企业实际运作的过程,也是资产负债表上的会计科目形成的过程,这些会计科目又组成了我们前面学习过的财务报表。下面我们就以老王开的包子铺为例,从筹资、投资、运营和资金的分配四个环节入手,看下资金在老王包子铺是如何流动的,即资金在包子铺的来龙去脉。

资金在企业的来龙去脉

一、资金的来源——负债类科目和权益类科目的形成

老王终于将开包子铺的想法转化成了实际行动,并拿出自有资金600万元作为包子铺的启动资金,这600万元会以“实收资本”的身份出现在包子铺的资产负债表上,属于权益类科目。

可是很快老王就发现600万元的启动资金太少了,不足以支撑起他把包子铺做大做强的梦想,于是老王决定去跟好兄弟张三借款400万元。张三二话不说就给老王转账400万元,并告诉老王一年后再还款也不迟。于是这400万元就以“长期借款”的身份出现在了包子铺的资产负债表上。

万事俱备,只欠黄道吉日。资金到位以后,老王终于等来了开业大吉的日子,“老王包子铺”便在鞭炮声中开张了。

二、资金的投资、运营与分配——资产类科目和利润表科目的形成

老王使用启动资金经营包子铺的过程,也是投资并组合各类资产以及生产和销售产品的过程。资产负债表上的资产类科目和利润表上的科目就是在这个过程中诞生的。

(一)资产类科目的形成

包子铺开张以后,老王开始了各种投资类的活动。

一部分资金用于对内投资,购买生产包子要用的机器设备等,从而形成了资产负债表上的“固定资产”;一部分资金用于对外投资,控股了另一家包子铺。老王打算跟这家包子铺风雨同舟长相守,于是报表上就多了一个叫做“长期股权投资”的资产。

生产设备调试完成以后,老王开始采购原材料,生产了很多以包子皮为代表的半成品和以即食大包子为代表的产成品,并开始对外销售这些半成品和产成品。当初筹来的1000万元的启动资金里的某些资金,此时就会以“存货”的形式出现在资产负债表上。

存货其实是占用了公司资金但是还没有变成现金的资产,因此企业要想提高公司现金周转速度的话,就得想办法尽快把存货卖出去并把货款收回来。在销售商品的过程中,很多利润表上的科目随之诞生。

(二)利润表科目的形成

包子铺的利润表科目形成的过程,也是包子铺净利润的实现过程。

老王的包子味道不错,一手交钱一手交货现金回收特别快,利润表上的“销售收入”蹭蹭往上涨;

这些收入在扣除包子铺的“成本费用”之后,剩下的是包子铺的“营业利润”;

营业利润加上各类“营业外收入和支出”、控股另一家包子铺取得的“投资收益”,得到的是老王包子铺的“利润总额”;

利润总额在缴纳税款以后,得到的是包子铺的“净利润”;

包子铺的净利润在给股东老王发放了现金股利、以及提取了盈余公积金后,剩下的是“未分配利润”。这些利润表上的未分配利润会重新作为老王的股东权益,出现在资产负债表上的权益类科目(未分配利润)中,加入到新一轮的资金循环里。

所以说,资金在企业的流动并不是单向的,而是形成了一个闭环系统,从“股东权益”中来,到“股东权益”中去。

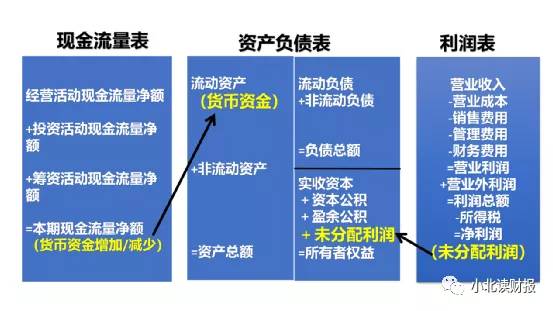

如下图所示,三张报表之间存在很多勾稽关系。

资产负债表连着现金流量表和利润表,就像用两只手牵着两个孩子的大人,一边牵着一张表。利润表最下方的“未分配利润”跟资产负债表右下方的“未分配利润”是连在一起的;现金流量表的最后一项是“本期现金及现金等价物净增加额”,该金额的增加或减少体现在资产负债表上,就是“货币资金”的增加额或减少额。

你,悟到了吗?

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

在形态分析中,什么是圆顶?什么是圆底?

脱水研报

-

昨天中顺洁柔跟盘大跌6个点,买一包洁柔卫生纸擦拭亏钱流下的眼泪。但是纸巾质地柔软手感舒适,又让我想起了公司股价年初以来屡创新高的稳健涨势,不禁又多买了两包,为财

-

打从因为要从业不得不注销证券账户之后,我就很佛系地定投基金了。大约一两个月看一下收益率,但是定投从没停止过。刚才看了下两只基金的收益率,一个是32.55%,一个

-

兴业证券的前身是1991年成立的福建兴业银行证券业务部;公司拥有强大的国资背景,为福建国资委控股公司。近年来集团一体化建设全面推进,通过与兴业银行等开展合作,拓

-

宝山钢铁股份有限公司前身为上海宝山钢铁总厂,成立于1977年。1998年宝山钢铁与上钢、梅钢合并,成立宝钢集团;2000年宝山钢铁股份有限公司成立,并于同年在上

-

现在的化妆品越来越注重功效性的宣传,功效型护肤品能够针对性的解决皮肤某类问题,例如美白、祛皱、抗过敏等,见效快,效果好。其根本在于随着护肤教育普及和护肤理性化趋

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:CAR-T是一种治疗肿瘤的新型精准靶向疗法。近年来,CAR-T无疑已成为最火的免疫疗法。在资本的加持下,中国的CAR-T临床试验数量“井喷”,目前已超过美

-

点评:晶振素有“电子产品的心脏”之称。全球晶振产能供给将面临挑战。市占率70%左右的温补晶振大厂AKM去年10月因火灾全部产能报废,新建产能要到2021年底才能

-

圣农发展(002299)系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等。味知香(605089)全

-

艾瑞咨询数据显示,2020年电竞整体市场规模超过1450亿元,增长主要来自于移动电竞游戏市场和电竞生态市场的快速发展,预计2021年电竞市场将突破1800亿元。

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个