国货之光——斯达半导

斯达半导是产什么的?功率半导体元器件。那功率型半导体是做什么的?听名字就知道和功率相关。只要是和电流相关的基本上都需要用到功率型半导体来处理电压和开关频率的问题。写到这里就知道,小到家用电器,大到高铁,都需要功率型半导体这一器件。然而,这么重要的原件进口份额占了90%。斯达半导属于10%当中,而且是可以保质保量的,堪称国货之光。所以,今天就带大家了解一下国货之光,斯达半导。

一、国内IGBT行业的领军企业,深耕行业多年

斯达半导成立于2005年4月,公司总部位于浙江嘉兴,在上海和欧洲均设有子公司,并在国内和欧洲设有研发中心,是目前国内IGBT领域的领军企业。据IHS数据显示,2019年斯达半导体在全球IGBT模块市场排名第8,是唯一进入前10的中国企业。

公司主要产品为功率半导体元器件,包括IGBT、MOSFET、IPM、FRD、SiC等等。公司成功研发出了全系列IGBT芯片、FRD芯片和IGBT模块,实现了进口替代。产品已被成功应用于新能源汽车、变频器、逆变焊机、UPS、光伏/风力发电、SVG、白色家电等领域。下游主要客户有英威腾、汇川技术、巨一动力,上海电驱动股份、合康新能等公司。

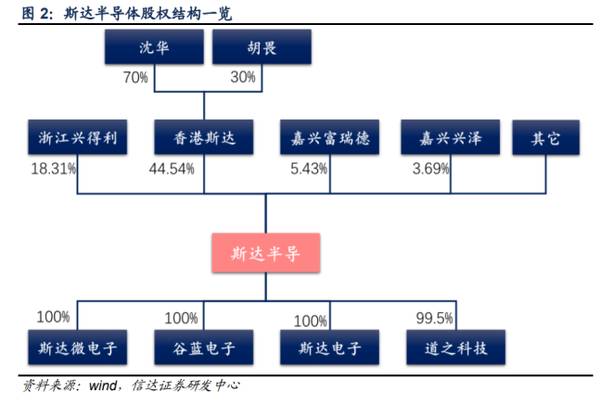

公司股权结构较为集中,实控人与公司利益深度绑定。

技术+管理的双重结合。实控人之一的沈华先生担任公司董事长,也是公司的核心技术人员。在功率半导体领域有着丰富的经验积累,其于1995年获得美国麻省理工学院材料学博士学位。曾任西门子半导体部门(英飞凌前身)高级研发工程师,后续任XILINX公司高级项目经理。胡畏女士,于1994年获美国斯坦福大学工程经济系统硕士学位。并先后任美国汉密尔顿证券商业分析师、美国ProvidianFinancial公司市场总监、执行高级副总裁助理、公司战略策划部经理。

二、收入、利润持续高速增长,未来充分受益新能源大势

公司营业收入持续维持高速增长,2016至2019年营业收入年复合增速37.30%。2016至2019年,公司分别实现营收3.01亿、4.38亿、6.75亿、7.79亿,年均复合增速37.30%。归母净利润分别为0.21亿、0.53亿、0.97亿、1.35亿,年均复合增速85.94%。

2020年,受疫情冲击海外大厂交付受限,而国内疫情控制得当,顺利复产。借此契机,公司在工控等大客户方面国产替代进程加速,公司整体业绩保持高速增长态势。而下半年新能源汽车市场回暖,同时公司在新能源客户处也取得突破进展。2020年Q1-Q3,公司实现营收6.68亿元,同比增长18.14%,归母净利1.34亿元,同比增长29.44%。

利润率水平持续提升。2016至2020Q1-Q3,公司毛利率分别为29.97%、30.60%、29.41%、30.61%和32.76%,保持稳中有升的态势,主要得益于公司IGBT模块芯片自给率持续提升;同时,在期间费用率持续优化下,公司归母净利率也得以稳步攀升,2016至2020Q1-Q3分别为为7.14%、12.04%、14.32%、17.35%和20.07%。

公司管理运营效率不断提升,费用率不断降低。公司2016至2020年Q1-Q3的管理费用率分别为5.42%、4.56%、3.25%、3.06%和2.59%;销售费用率分别为2.75%、2.58%、2.24%、1.96%和1.49%;财务费用率分别为3.80%、1.66%、1.36%、1.32%和-0.21%。

公司营收主要来自IGBT模块销售,近年来IGBT模块营收占比均保持在98%以上,其中1200VIGBT模块的销售收入占主营业务收入的比例在70%以上。其他产品则包括MOSFET模块、整流及快恢复二极管模块等。按下游市场来看,公司销售产品在工业控制及电源领域的应用占比最高,历年来占比稳定在70%以上。此外,得益于国家政策红利,新能源领域收入增长迅速,占比也从2016年的11.97%稳步上升至2019年的21.23%。

分析公司业绩稳定增长原因,我们认为主要有以下几方面:(1)公司下游市场稳定增长,驱动公司产品需求逐年提升。具体来看,近年来新能源汽车、新能源发电等领域发展迅速,同时工业控制及电源行业市场保持稳步增长,下游市场趋势向好推动IGBT模块放量。(2)公司核心竞争力不断提升。2015年,斯达半导成功研发出市场上主流FS-Trench型IGBT芯片,并实现规模化量产。同时自研芯片的推出加强了公司的市场影响力和客户粘性,有利于公司不断扩张市场占有量。(3)当前国家正大力扶持国内半导体企业,实现进口替代,公司作为国内唯一一家进入全球前十的IGBT模块供应商,深度受益进口替代趋势,营收规模稳步提升。

三、高技术实力铸就竞争壁垒,持续投入研发保持技术优势

公司的核心技术均为自主研发创新,目前针对上述核心技术已成功申请了99项专利,其中包括28项发明。

公司高度重视产品的研发与创新,截止2019年12月共有研发人员145名,占员工总数的22.55%。自2006年开始功率半导体模块的研发工作以来,公司完成了多个研发项目,有部分研发项目已经实现了产品的大批量生产并实现收入。目前公司又开展了下一代新型功率半导体产品的研发,为公司的持续发展打下基础。

公司持续大力投入研发,保持竞争优势。2016至2020Q1-Q3,公司投入研发费用分别为0.29亿元、0.38亿元、0.49亿元、0.54亿元和0.52亿元,研发费用率分别为9.53%、8.77%、7.26%、6.93%和7.84%。今年前三季度的研发投入已接近2019年全年的投入,研发资金得持续投入将保障公司的竞争优势。

总结一下:虽然是国货,斯达的产品是有质量保障的,2019年斯达半导体在全球IGBT模块市场排名第8,是唯一进入前10的中国企业。

在管理方面,和大多数企业一样,股权结构清晰。另外,管理层具有相当强的技术技能。

在盈利能力方面,受新能源行业等的推升,斯达的盈利能力逐年攀升。较强的盈利能力也反映了其较强的技术壁垒。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

现在问题来了,仅通过这张图,我们能推断出中顺洁柔是哪一年上市的吗?答案是2010年。因为这一年中顺洁柔的货币资金占比最高。上市能给企业带来很多好处,比如提升

-

公司上半年销售毛利率27.38%,同比下降3.12个百分点,销售净利率24.35%,同比提高6.75个百分点。分季度看,Q2公司销售毛利率23.83%,同比下降

-

磷酸铁是制备磷酸铁锂的关键前驱体材料,因磷酸铁锂的需求快速增长,磷酸铁也备受关注,许多企业纷纷宣布计划投资建设磷酸铁项目。据国海证券研报分析,钛白粉企业则可以将

-

公司为我国“干净空气”领域领军企业,主要产品包括上游材料——微纤维玻璃棉,中游产品——玻纤滤纸、熔喷滤料、PTFE滤膜等滤料,VIP芯材、AGM隔板等玻璃棉制品

-

经过二十余年的发展,医疗服务业务规模快速增长。国际医学高新医院、国际医学中心医院和商洛医院新增床位已投入使用,另新增康复中心和辅助生殖中心。据国金证券研报分析,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

今年以来,国内多地都把建设加氢站列入了重点任务,佛山、芜湖、郑州等城市的加氢站数量均超过30个,全国布局加氢站运营的企业数量也超过了20家。天风证券指出,上游制

-

MLCC即多层片式陶瓷电容器,主要用于各类军用、民用电子整机中的振荡、耦合、滤波、旁路电路。由于下游汽车、5G和智能手机需求旺盛,带动MLCC需求不断扩大,而各

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

点评:今年以来,工信部多次表态坚决压减粗钢产量,确保2021年全面实现钢铁产量同比下降。但今年上半年全国粗钢产量仍同比增长11.8%,除了河北以外的产钢大省都实

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

最新资讯

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一

-

进入2023年,国内的特高压建设更是出现了井喷状态,有6条特高压项目(4直2交)被核准。这6条项目从核准到开工的时间仅用了一个月,在此之前这段时间一般是4-6个

-

先是有消息称夏普日本工厂将在6月停产,后有LGD广州产线将出售给国内面板厂再叠加4月上旬TV、IT面板价格接连上涨,面板行业景气度有所回升,这些都使得TCL科技

-

4月12日,发布消费品以旧换新方案,明确指出加快淘汰排放标准不合格的乘用车。汽车以旧换新市场,存在巨大隐形需求。而且,汽车销量首次突破千万级别在2009年,一般

-

经历了2023年的库存修正,2024年是半导体产业周期性回暖的一年。2023年全球半导体市场规模为5,330亿美元,预计2024年将会复苏至6,300亿美元。人