品牌价值233亿,深挖消费场景,水井坊发展超预期!

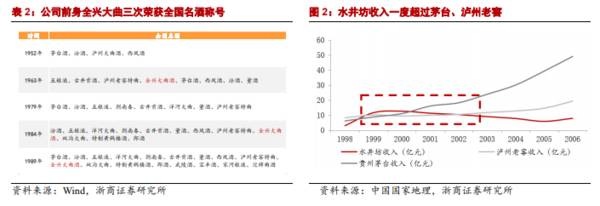

公司前身为老八大名酒之一的全兴大曲,与五粮液、泸州老窖、剑南春、郎酒、沱牌曲酒并称川酒六朵金花。现名“水井坊”因老酒厂内水井街酒坊遗址而得名,该遗址据考证已有600年历史,被吉尼斯世界纪录认定为全世界最古老的酿酒作坊,其悠长的酿酒历史得到了世界的肯定,故被业界称之为中国白酒第一坊。

据浙商证券研报分析,公司目前主营水井坊品牌系列浓香型白酒,以菁翠、典藏大师版、井台、臻酿八号为主要核心产品,2020年营收占比达97.4%,定位300-800元的次高端价格带。

一、出身系名门,具备高端酒基因

水井坊前身为经公私合营、社会主义改造组成的“国营成都酒厂”,主营名酒全兴大曲,1998年公司酒业收入达13亿元,净利润为1.8亿元,仅次于五粮液、贵州茅台。1999年全兴集团将全兴酒业注入四川制药,并上市更名为全兴股份,同时在生产车间改造过程中,“水井坊”地下古代酿酒遗迹的发现被评为当年十大考古发现之一,2000年全兴股份成立子公司水井坊,杨肇基任公司董事后开始“水井坊”的开发,售价600多元“水井坊”的推出填补了公司高端酒价位带(此时茅台价格在300元左右),“水井坊”成为白酒板块的后起之秀,收入一度超过茅台、泸州老窖,跻身高端酒行列,此后水井坊高中低端酒共同发力。

2020年下半年起公司业绩恢复的主要驱动力分别为:1)核潜门店;2)宴席(疫情后场数增长了3倍,但目前公司在宴席市场上份额仍较低,有较大发展潜力);3)电商(收入占比约为8-9%,疫情后有50%的增长);4)团购(目前还处于初期发展阶段);

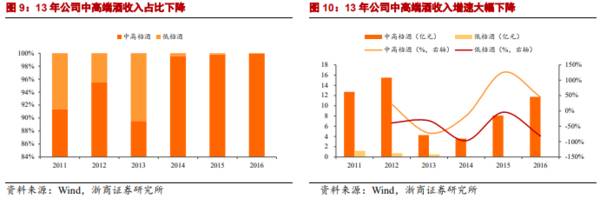

公司暂时放弃高端市场,进军300-400元价位带以扭转亏损态势,品牌价值受到一定损伤。12年前,公司主要收入来源于高端水井坊品牌(收入占比达90%),井台瓶(500-900元)、典藏(800-1200元),其定价与茅台、五粮液不相上下,在行业进入深度调整期后,水井坊仍坚持高价策略,但品牌力不足以支撑高端产品销量导致井台、典藏等高端产品价格跳水,井台瓶价格一度低至400元,13年中高端酒降幅达72%,且持续两年均为亏损状态。为承接大众消费,公司推出了400元的井台瓶和300元的臻酿八号,受益于高性价比,这两款产品带领公司走出亏损,摘帽“ST”,15年公司继续丰富次高端酒产品以加强竞争力。

二、次高端为基本盘,新总代助力拓张

高端路线明确,产品定位清晰。帝亚吉欧入驻水井坊后,由于外资不得控股生产类名优白酒企业,老八大名酒全兴大曲从水井坊体内剥离;2014年起,公司聚焦中高档产品系列,当前水井坊收入主要源于高档产品。

1)具体价格带布局来看:公司高端主要单品臻酿8号、井台、菁翠、典藏等产品所处价格带分别为300-400元、400-600元、1000+、600-1000元,中档产品主要代表为天号陈、系列酒;低档主要包含基酒销售;

2)收入增速上来看:2020/2021Q1臻酿八号+井台系列同比变动-13%、+68%;典藏大师+菁翠分别同比变动-11%、+80%(低基数);

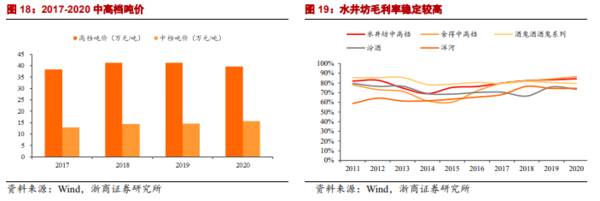

3)收入占比方面:17-20年高档酒收入占比从93.94%提升至97.42%,吨价稳定在40万元/吨水平,中档产品收入占比持续收缩;

4)毛利率方面:17-20年高档酒毛利率从80.78%提升至84.79%,中高档酒毛利率从79.74%提升至84.19%,公司高端化方向明确。

门店拓展方面,公司重点打造核心门店模式,要求销售团队将注意力重心转向门店的开发、维护、激励和促销上,注重消费者的对话和激励,从而提升核心终端门店的动销效率。公司从16-20年,4次升级核心门店模式,主要从信息系统(通过数字化管理方式建立溯源系统)、促销礼品、宴席增值服务、小型品鉴会、团队奖励、区域差异化等方面进行引导,并进一步优化宴席及企业团购体系、加速发展线上平台、深挖消费场景,旨在维护价盘、降低库存、保证渠道良性稳健发展。目前已成功打造核心门店5.0模式,并计划在21年提高核心门店在重点省份的覆盖率,提升区域内单店数量,有力支持公司品牌高端化策略。

三、高端化发展+切入酱酒赛道,盈利端或超预期

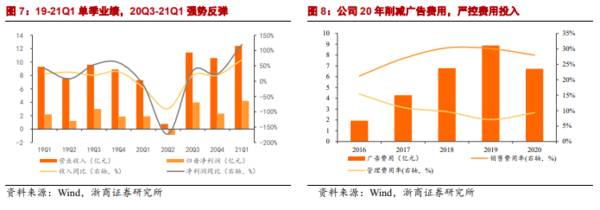

我们可以通过时间轴形式来梳理水井坊产品发展史,发现当前消费者对水井坊仍有较为高端的认知,是其过去深厚的历史文化积淀、优质的品质及高端化形象所带来的,同时这也为水井坊实现当前的高端化打下了坚实基础水井坊广告费用从2015年的1.4亿元提高到2020年的6.7亿元,CAGR为36.8%,同时据《世界品牌大会—中国品牌500强分析报告》显示,水井坊的品牌价值从2015年的90.8亿元,提升到2021年的233.2亿元,CAGR为17.1%。

公司于2021年表示将重点发力典藏及以上产品,以推动臻酿八号及井台品牌价值提升/价格提升,引导价位升级,我们认为凭借优异的产品品质/强有力的渠道激活战略/正确的价格设定下,典藏及以上高端产品收入占比有望从当前的不足10%提升至双位数,实现超预期表现。

公司营销力度不断加大,今年来重点强调品牌推广及意见领袖培育,加速团购渠道拓展。水井坊品牌底蕴深厚,但因前期品牌营销不足,导致在2012年行业深度调整期无法支撑产品的高端价格。近年来,水井坊加大了品牌营销力度,重点从大事件营销、体验营销、数字化营销三个方面进行品牌宣传,2021年公司重点强调培育意见领袖,并针对该方针推出系列新举措。

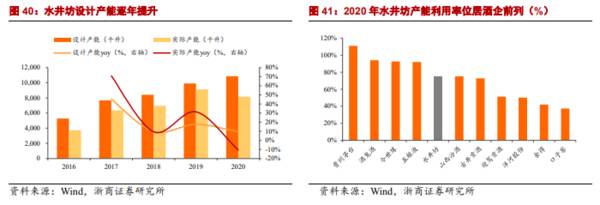

水井坊产销比超100%,产能利用率超70%,技改进行时。自2016年至今,水井坊的产能利用率始终高于70%;剔除公司对外售卖基酒量外(品质较差的基酒),17-19年公司实现白酒销售5547、7037、8840吨,自2017年至今,整体产销比超100%。由于当前公司仍处于高速发展期,技改势在必行。(浙商证券)

总结:

水井坊将受益于高端化战略逐步落地(运作高端酒平台以推动700元以上价位产品迅速发展、加大消费者培育力度、成立狮王荟等)+或与国威牵手

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“新疆茅台”想走出新疆,伊力特只是头脑发热?

脱水研报

-

一、投资要点 2020年12月全国商品房销售面积同比增11.47%,环比增44%;销售额同比增18.94%,环比增42.42%。2021年1月十大城市商品房成交

-

(1)渠道低库存形成弱周期性,平滑业绩周期波动白酒行业的产量和库存量都具有明显的周期性。白酒无保质期,也不属于生活必需消费品。经济发展较快时,商业活动和大众消费

-

受疫情影响,近日石家庄血小板库存告急。据河北省血液中心有关负责人介绍,血小板与全血不同,保存期只有5天,保存期短,但临床用量却很大,每天都要采集够一定量才能保障

-

公司持续加强研发投入,2020年推出12路MPPT的1500V大功率逆变器,顺应终端大尺寸趋势,为最早发展1500V大功率逆变器技术的企业之一。据西南证券研报分

-

说到格力电器我们会把空调跟它划等号;说到洽洽食品我们会把瓜子跟它划等号。但实际上上面三家公司都不是单一产品生产企业,或许是因为它们原来的单一产品做得很成功,所以

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:随着我国城镇化进程加速,中等收入群体扩增,消费者的食品安全意识也在不断提升,生鲜电商需求总量的不断增加推动了整个食品及农产品冷链产业的发展,持续为冷链物流

-

点评:超临界二氧化碳(S-CO2)发电技术除了体积小、重量轻之外,还可以不用水,施工简单,可显著降低发电成本,可实现发电效率的显著提升。二氧化碳循环发电机组成功

-

受稀土原材料金属镨钕价格上涨,供应偏紧局势下,下游钕铁硼企业询单积极。安信证券认为,国内外车企新能源车型的持续推出和放量,对高端钕铁硼成品需求明显提升。另外,稀

-

稀土专业化整合,有望提升行业话语权。在下游新能源车、风电等需求推动下,稀土行业景气度有望持续改善。华安证券预计,随着新能源需求全面爆发,2025年全球高性能钕铁

-

业内认为,随着鸿蒙操作系统装机量的不断增加,内容资源作为鸿蒙生态关键一环将加速补齐,游戏、影视等吸引流量的重要领域将成为布局重点,相关合作伙伴也将迎来发展机遇。

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个