【新股详解】深度剖析BOSS直聘招股书:为何增长?变局在哪?

北京时间5月22日凌晨,中国最大的移动招聘平台BOSS直聘正式向美国证券交易委员会(SEC)提交招股书。BOSS直聘拟于纳斯达克挂牌上市,代码BZ。承销商由高盛、摩根士丹利和瑞银担任。

自2014年成立以来,BOSS直聘终于走向上市。招股书显示,2020年公司实现营收超19.4亿元人民币,较2019年同比增长94.7%。对比同行业企业,虽然公司营收规模暂居同类上市公司第二,但BOSS直聘展现出了极强的增长潜力。

根据第三方机构CIC报告,2021年3月,BOSS直聘月活跃用户数(MAU)达3060万,同比上涨72.2%。若按MAU计,BOSS直聘已经成为中国最大的在线招聘平台。

营收和现金流增长强劲,运营效率稳步提升

在疫情带来诸多发展不利因素的2020年,BOSS直聘成为在线招聘行业“仓中有粮,心中不慌”的稳健增长派代表。

招股书显示,2020年,BOSS直聘实现营收19.4亿元,同比增长94.7%;经计算现金收款25.2亿元,同比上涨89.7%。2021年一季度,BOSS直聘营收达7.9亿元人民币,同比上涨179.0%;经计算现金收款11.8亿元,同比上涨281.0%。

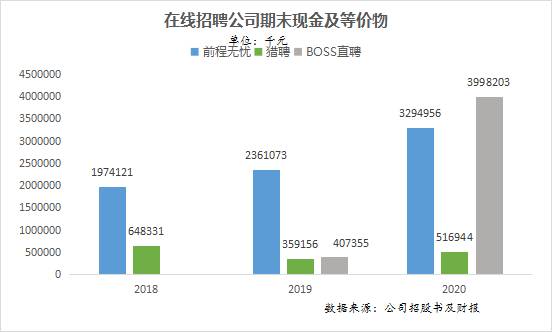

截至2020年末,BOSS直聘持有现金、现金等价物共计39.98亿元人民币,较2019年底的4.07亿元增长881.5%,绝对值和增速均远高于同业公司。其中,经营现金流量在2020年由负转正,达到3.95亿元人民币。

2019年与2020年,BOSS直聘净亏损分别为5.02亿元、9.42亿元;经调整后亏损分别为4.67亿元及2.84亿元,同比收窄39.18%。公司正在走向精细化运营的新阶段。

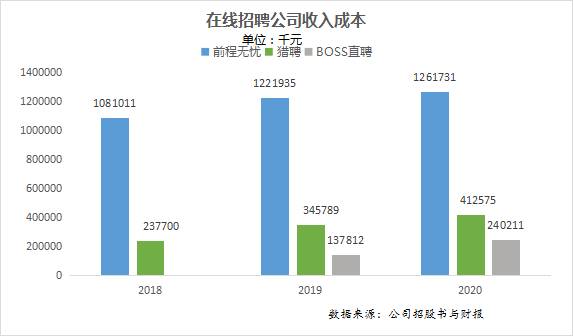

2019年与2020年,BOSS直聘收入成本分别为1.38亿元、2.40亿元,同比增长74.30%,低于营业收入94.7%的增速。意味着公司用较低的成本增长,换来了较高的收入增长。

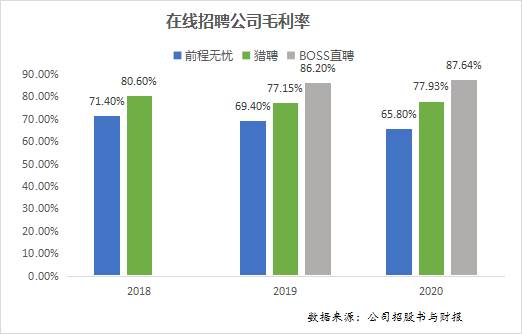

毛利率方面,2019年-2020年,BOSS直聘毛利率由86.20%稳步增长到87.64%。

在营收大幅增长的情况下,BOSS直聘营销与广告效率不断提升。BOSS直聘在2019年至2020年的市场及销售支出的总收入占比分别为91.8%、69.3%。2020年占比下降了22.5个百分点,呈现明显收窄。2019年,BOSS直聘每获得1个MAU用户需投入46元广告费用,2020年降至41元。

这个费用看起来似乎仍然不低,但对于处于成长期的互联网公司来说,却已经有着极高的性价比。要知道,得用户者得天下,几乎是互联网行业颠扑不破的真理,这个成长逻辑,京东、阿里们早已验证过。

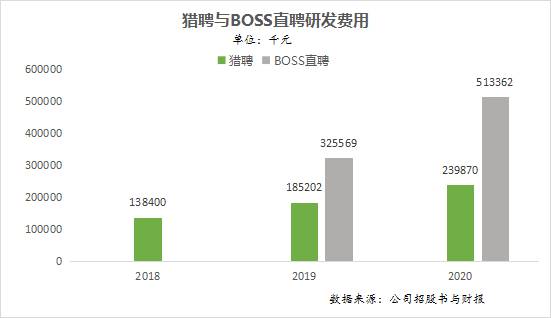

运营效率大幅提升的背后,是BOSS直聘在招聘行业智能匹配领域多年的技术研发积淀。招股书显示,截至2020年12月31日,BOSS直聘拥有902名研究及开发人员组成的团队,负责智能匹配与风控技术及相关职能,占总员工数的26.6%。BOSS直聘2020年研发支出为5.1亿元,同比大涨57.7%,占收入的26.4%,是一家纯技术公司的水平。

招股书显示,BOSS直聘本次募资主要用途包括,加大在科技基础设施与研究上的投入,升级人工智能等有关招聘服务的技术能力;增加对新产品、新服务的投入,服务更多地区与类型用户等方面。

用户使用频次和时长跃居行业第一,BOSS直聘 “来了就不想走”

目前,BOSS直聘已实现对白领用户、金领用户、蓝领用户和大学生用户全覆盖,并向不同地区、不同行业、不同规模的雇主提供服务。这使得企业端用户拥有更多选择,求职者与岗位的匹配可能性更多,形成的求职者及雇主网络规模也更大。

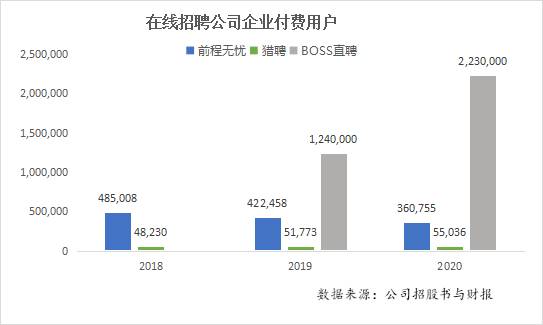

招股书数据显示,截至2021年3月31日,BOSS直聘共拥有8580万认证求职者与1300万认证企业端用户。这也意味着,自成立以来,BOSS直聘以平均每年1225万求职者、185万企业端用户的规模在增长。

通过持续提升平台网络效应与智能匹配的能力,BOSS直聘为更广大范围的企业用户持续提供低费率、优惠、高效的招聘服务。招股书显示,BOSS直聘付费企业端客户数量从2019年的124万增长至2020年的223万,同比增长80.1%。

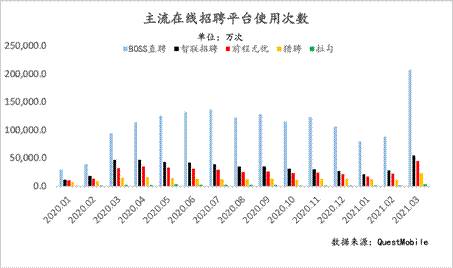

借助直聊模式,BOSS直聘在用户粘性上有更好的表现。据QuestMobile数据显示,BOSS直聘不管是使用次数还是使用时长都稳稳占据行业第一。今年3月,BOSS直聘使用次数为21亿次。智联招聘依然是行业第二,数据为5.5亿次。前程无忧以4.6亿次屈居第三。猎聘的使用次数为2亿次。拉勾则仅有3000万次。

目前看,在线招聘赛道的发展前景还是非常乐观的。据CIC预测,受数字新经济业态发展、创新创业政策利好、企业人才竞争加剧等因素驱动,中国线上招聘市场规模预计将由2020年的551亿元增至2025年的2234亿元,年复合增长率为32.3%。

纵观目前在美股和港股上市的在线招聘企业来看,前程无忧已经选择进行私有化退市,截至2021年5月20日市值48.34亿美金;港股上市的同道猎聘,同期市值仅123.51亿港元。

BOSS直聘基于移动端、以智能匹配为基础的直聘模式,实现了领先于同行的高速增长,运营效率、营销与广告效率也不断提升,受到众多机构投资者的青睐。招股书显示,BOSS直聘最后一轮融资的投后估值为44亿美元。

对于BOSS直聘这种成长型企业来说,在线招聘行业还远未到天花板,公司需要进一步巩固差异化优势,不断做深行业竞争壁垒,做大营收规模。在成功IPO后,BOSS直聘或将开启新一轮增长。

编辑按:本文转载至微信公众号 “美股研究社”贝壳投研经授发布

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

金龙鱼迎利好暴涨近13%!

脱水研报

-

公司主要从事光伏电池片的研发、生产制造和销售。公司拥有领先行业的PERC太阳能电池制造技术和生产能力,是全球PERC电池的主要供应商之一。公司在光伏行业深耕十余

-

时代电气母公司株洲电力机车研究所前身为1959年铁道部株洲电力机车研究所,从事机车及相关业务。时代电气成立于2005年09月26日,是中国中车旗下二级子企业。公

-

从跨境电商企业到全球领先的消费电子品牌运营商,安克创新从电商、工程师、消费电子品类三大红利的交叉点出发,Anker主品牌知名度打响之后又相继推出Soundcor

-

公司成立于2011年,总部位于福建宁德。2012年公司与德国宝马达成战略合作,正式进入动力电池系统行业。2015年公司收购广东邦普循环科技有限公司,布局锂离子电

-

据中银证券研报分析,公司积极推动由专业设备制造商向零碳绿色能源服务商转型发展,现有两大业务板块的布局将有力保障公司战略转型目标实现。公司业务主要分为节能节水系统

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

各级财政积极探索有效方式,支持清洁生产工作。依法落实和完善节能节水、环境保护、资源综合利用相关税收优惠政策,强化绿色金融支持。加强清洁生产审核和评价认证结果应用

-

在激光雷达加持下,小鹏P5将具备城市NGP(自动导航辅助驾驶系统)功能,NGP适用范围从高速/快速路扩展至城市道路。与特斯拉NOA和蔚来的NOP等功能类似,NG

-

行业另一家公司群翌能源也表示,现在有一些机型已经能稳定出货,同时公司也开始接韩国及加拿大的订单,今年公司营收有望是去年的三倍以上,估计有机会再创新高。目前国内燃

-

点评:钛合金的优势就在于相同强度之下,密度远低于其他常用金属。钛合金还拥有良好的耐腐蚀、耐高温、对身体无害等特性,常被用于航空航天或其他尖端科技领域。现在苹果将

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个