美自然递表港交所,聚焦污水处理服务,高度依赖大客户

编辑按:本文转载至微信公众号“格隆汇”,飞鲸投研经授发布 。

2023年6月30日,中国美自然环境科技有限公司CHINA BEAUTIFY NATURAL ENVIRONMENT TECHNOLOGY CO., LTD.(简称:美自然)向港交所递交招股书,拟在香港主板挂牌上市,华泰国际为其独家保荐人。

公司拟将上市所筹得资金用于“扩展大型专精产业园的工业废水处理业务”、“提升研发能力”、“扩大项目组合以涵盖区域综合水环境治理服务”、“升级智能控制系统”、“营运资金及其他一般企业用途”。

截至发行前,公司的控股股东为周先生、李伟华女士、Ecobeauty Holding及Lvyuan Ecology,合共持有公司约90.18%的股本。

01 聚焦污水处理

根据招股书,美自然是一家来自安徽省的污水处理服务提供商。目前,公司主要在安徽省两家领先大型专精产业园(美央产业园、嘉盛产业园)提供工业废水处理服务。

公司在安徽省及河北省有13个生活污水处理服务项目,目前已完成22个生活污水处理项目的设计及建设。

事实上,中国的工业废水处理行业相对较为发达,行业增长面临一定的瓶颈。

2017年至2022年,中国的工业废水处理能力由180.0百万吨天增至184.7百万吨天,复合年增长率仅为0.5%,同期工业废水处理量由290亿吨增加至311亿吨,复合年增长率约为1.4%。

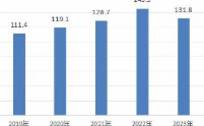

其中,2017年至2022年安徽省的工业废水处理量符合年增长率略高于全国,为1.7%,预计将由2022年的421.3百万吨增加至2027年的478.8百万吨,期内的复合年增长率为3.2%。

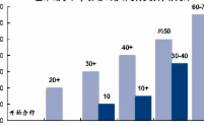

值得一提的是,安徽省的工业废水处理市场呈现出高度分散的态势,于2022年,行业参与者超过100家。根据弗若斯特沙利文的数据,按2022年已投入运营的工业废水处理设施的总设计处理能力计,前十大行业参与者占总处理能力的9.6%。

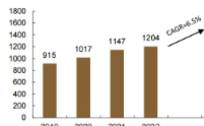

据统计,于2022年12月31日,美自然的工业废水日处理设计能力约为55,000吨,在安徽省排名第七;生活污水日处理设计能力约为11,500吨,按乡镇生活污水处理设计能力计,在安徽省排名第十。

按日设计处理能力计,公司于2022年是安徽省第二大非国有工业废水处理服务供货商。

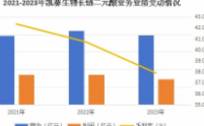

经营业绩方面,公司于2020年至2022年的总收入分别为人民币(下同)1.59亿元、1.60亿元及2.89亿元,期内复合年增长率为34.8%,相对应的净溢利分别为3876.9万元、4608.0万元及1.04亿元,期内复合年增长率为64.1%。

按项目模式划分,公司在EPC/EPC+O模式下收入占比由63.7%上升至83.8%,而特许经营模式收入占比由36.3%降至16.2%。

报告期内,公司毛利率分别为41.6%、48.9%、51.3%。公司的主要收入来源为污水处理服务,占总收入的比例接近100%,其中,工业废水处理的毛利率较高,达到60%以上。随着公司工业废水处理的占比增加,公司整体毛利率也有所增长。

02 高度依赖大客户

报告期内,美自然的前五大客户包括公司进行工业废水处理项目的两个大型专精产业园内污水处理设施的拥有人;及与公司13项生活污水处理服务特许经营权有关的政府客户。

2020年至2022年,公司各年来自五大客户的收益合共分别占总收益的比例约93.1%、98.9%及99.9%,其中向第一大客户提供污水处理服务的收益占比分别为71.3%、53.8%及48.0%。

公司无法保证未来能否留住主要客户或任何现有客户。倘若公司无法取得新项目,或因任何原因客户授出按合约价值计的项目数量或项目规模大幅减少,将会对公司的业务、经营业绩和财务表现造成重大不利影响。

值得注意的是,美自然还面临一定的信贷风险和流动资金风险。

目前,公司的现金流和营运资金水平则取决于收取客户支付的款项。2020年至2023年1-4月,公司的贸易应收款项分别为2860.8万元、1399.7万元、1651.7万元及1772.6万元。

由于公司客户多为市、区或县级政府或其联属机关及/或机构,出于各自内部审批程序,这些工业企业向公司付款可能需时甚久。未来如果客户延迟付款,公司的盈利能力、营运资金和现金流可能受到不利影响。

03 结语

作为一家污水处理公司,美自然尽管在安徽省内具有一定的市场地位,但其业务发展仍存在地域性限制,况且公司所处赛道门槛不高,竞争格局较为分散,未来公司仍需加大业务拓展,开发更多新客户,提升综合实力。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

脱水研报

-

海康威视(HIKVISION)是一家安防产品及行业解决方案提供商,于2001年在杭州成立,主要提供摄像机/智能球机、光端机、DVR/DVS/板卡等产品。公司于2

-

三十年发展迈瑞已成为国内医疗器械企业绝对龙头,以史为鉴,我们认为迈瑞是后发制胜的“逆向创新”典型代表,公司三大支柱业务多款产品全球市占率领先,2020年净利润突

-

鲁西化工集团股份有限公司公司成立于1998 年 6 月,于 1998 年 8 月在深圳证券交易所挂牌上市,目前注册资本金 19.04 亿元,总资产 308 亿元

-

今年5月,又一家体外诊断行业龙头在A股上市了,确切的说这家企业是在细分免疫诊断领域小有名气,它就是——新产业。除了新产业之外,迈瑞医疗、安图生物、迈克生物等A股

-

这两天收到一个粉丝的留言:“你们在微信公众号文章(7月22日)中说沃森生物新冠mRNA疫苗第三期临床难产,公然唱空,这样是不对的。”看到这句留言之后我深表遗憾,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:2020-2025年期间,随着全球农业生产的逐步发展,预计全球化肥的亩均用量将向主要农业生产国看齐,全球的化肥使用规模仍存在增长空间。2019年全球氮、磷

-

国元证券贺茂飞认为,Wi-Fi是物联网最重要的连接方式之一,将优先受益于物联网的发展。Wi-Fi MCU从家电应用向非家电应用加速渗透,包括灯、门锁、个人穿戴产

-

点评:我国已经成为全球葡萄酒第五大消费国,亚洲第一大消费国,但我国葡萄酒人均消费量距离世界平均水平具有较大差距,消费潜力巨大。业内人士表示,我国葡萄酒市场对于进

-

联泓新科(003022)是国内光伏级EVA领军企业,产量产能居前;福斯特(603806)是光伏胶膜行业龙头,市占率约60%。

-

数据显示,中国电源管理芯片市场规模由2015年的520亿元增长至2019年的720亿元,年复合增长率达8.5%,预计2024年全国电源管理芯片市场规模将超千亿元

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老