券商的星光大道

遵循价值规律,深掘成长逻辑。前面聊到中盘股的低估值机会《13价疫苗备选个股》,当前国内外流动性收紧、利率上行的背景下,各行业龙头公司由于估值过高,在本轮调整中下跌最为显著,相对低估值的中盘股则业绩确定性较高,行业景气度较高的中盘股比较受到市场的关注,从均值回归和投资性价比的角度,当下布局中盘股的胜率更高。

价值行业深度系列之:证券行业2020年年报及2021年一季报综述:业绩维持可观增势,业务转型进展加速

行业背景:行业业绩稳健增长,上市券商表现更佳

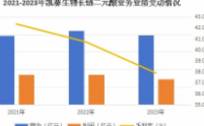

2020年,证券行业实现营业收入4485亿元,同比+24.4%,实现净利润1575亿元,同比+28.0%,ROE提升至6.82%。上市券商实现归母净利润1456亿元,同比+34%,增速高于行业业绩增速。2021年一季度,上市券商归母净利润422亿元,同比增长27.2%,经纪、投行、资管和利息净收入增速较高,收入结构趋于均衡。业绩高增主要得益于2020年市场交投活跃度提升、供给侧改革和疫情扩大股债承销规模,经纪、投行业务强势增长,同比增速分别为47%和39%,业务收入占比合计提升6个百分点。前11大券商归母净利润占全行业净利润的67.0%,同比提升2个百分点。

中证协一季度行业经营数据未发布,据各券商一季报,上市券商总营收合计1,367.92亿元,同比增长28.17%,归母净利润422.32亿元,同比增长27.26%,维持较高增速,ROE同比提升1个百分点至8.9%。基金市场火热催化资管业务大增35%,投行业务增长34%紧随其后,两融、经纪业务较2020年增幅收窄,自营业务维持14%的增速。大券商净利润同比增速34.38%,高于中小券商(10.39%),预计2021Q1集中度进一步上升。

王牌解读:“金融产品代销”+“主动管理的资产规模”是TOC理财,未来成长空间广阔

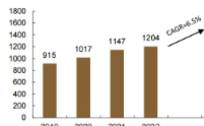

1、券商的财富管理业务大发展,金融产品销售实现快速增长。2020年,证券行业实现代理销售金融产品净收入134亿元,同比增长149%。从代销金融产品净收入占证券经纪业务净收入的角度看,中信证券、中金公司、中信建投表现强劲,分别为18.2%、17.1%和12.1%。这个业务将持续快速增长。另外,券商打造的“财富管理内容平台”已开启发展。恒生电子、东吴证券、中金公司的新举措值得期待。

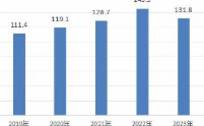

2、大资管业务大发展,券商业务结构已明显优化。东方证券、兴业证券、广发证券等公司的公募基金的利润贡献已达到较高水平,2020年公募基金业务的利润占比分别为63.2%、20.3%和15.0%。华泰证券、中信证券、海通证券旗下的私募股权投资基金和另类投资子公司的净利润合计均超过20亿元。其中,华泰紫金2020年的净利润为23.50亿元,净利润贡献达到21.7%。

赛道线索:主营业务均衡发展,券商转型进展加速

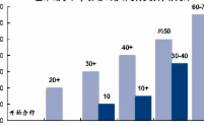

1)经纪:基金市场火热推动全行业代销金融产品收入同比增长148.76%,财富管理转型成效初现。随着财富管理转型的深入,券商有望降低对于持续下探的佣金率的依赖。2)投行:资本市场供给侧改革丰富实体经济融资渠道,扩大证券公司股债承销规模,IPO注册制对券商投行定价与销售能力提出更高要求,头部券商实力强劲,市场份额稳定提升。3)资管:公募基金市场火热贡献增量收入,券商私募资管落实资管新规要求,规模下滑,但随着主动管理转型加速,资管业务收入增长。4)信用:多重政策利好催化下全市场两融余额持续攀升,融券业务爆发改善两融结构,券商股票质押业务规模继续谨慎压降。5)自营:自营业务分化凸显转型重要性,去方向性转型将有助于降低市场大幅波动对业绩带来的冲击。

研究备选

短期来看,板块市净率仍处于1.57倍的低位,近期业绩预期差较大的个股有望估值修复,同时注意券商股解禁等因素或造成板块震荡。

长期来看,在资本市场深化改革不断深入、扩大开放举措不断推进、证监会推动打造航母级券商的大背景下,政策利好有望持续提升行业业绩,支持估值中枢上行;券商并购将成为行业趋势,集中度进入上升通道。重点关注充分享受政策倾斜、综合实力和资本实力强劲的龙头券商

中信证券,以及特色化互联网券商东方财富。

风险提示

资本市场改革进度不及预期、行业竞争加剧风险、信用风险。

编者按:本文来自微信公众号“ 王牌脱水研报 ”,贝壳投研经授权发布。

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

公司研究294:温氏股份,正在构建历史性大底部!

脱水研报

-

西部矿业发布2021年半年报,报告期内公司实现营业收入191.19亿元,同比增长41.81%;归属于上市公司股东的净利润14.11亿元,同比增长336.41%;

-

公司是国内锂电池设备行业领先企业之一,业务从消费电池设备起家,延伸至动力电池设备,已与新能源科技(ATL)、宁德时代(CATL)、比亚迪、蜂巢新能源、力神、中航

-

爱尔眼科创立于2003年,是目前全球规模最大、诊疗量最多的眼科医疗连锁机构。公司网络覆盖中国内地、中国香港、欧洲、美国、东南亚。截至2020年底,全球共有645

-

【小北价投圈】的成员在7月初刚学过这个科目,当时还给大家留了作业。今天再来复习下当时学过的内容,也当作是对那位留言的朋友的回应。应收账款的分析要点有三个,应收票

-

事件:公司发布2021 年半年报,实现营业收入 169.52 亿元,同比+20.85%;归母净利润 24.82 亿元,同比+44.77%;扣非归母净利润 15.

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前AR/VR技术已经进入实质应用阶段,谷歌、苹果、腾讯、华为等科技巨头纷纷提前布局。根据研究机构数据显示,到2024年AR产品的市场规模将会达到1650

-

点评:干细胞治疗已经成为了现代医疗的新趋势。在新冠疫情之下,干细胞治疗表现出了更加广泛的应用前景。据权威机构数据,目前全球干细胞相关市场规模已超过千亿美元,我国

-

据《中国氢能源及燃料电池产业白皮书》预测,到2050年,氢能在中国能源体系中的占比约为10%,可再生能源电解水制氢将成为有效供氢主体,但目前电解水制取的“绿氢”

-

中海油服(601808)、海油工程(600583)、海油发展(600968)等。

-

世界知识产权组织近日发布《2021年全球创新指数》显示,中国在创新领域的全球排名从去年的第14位上升至今年的第12位。东方财富证券认为,知识产权保护是科技创新的

最新资讯

-

早在2021年合成生物行业就迎来一次爆发,像Amyris、Zymergen,国内的华恒生物、凯赛生物的市值都实现了飙升。但合成生物企业都面临着两大难题,一是从研

-

一个是需求修复。虽然手机、PC越来越耐用,导致出货量趋于平稳,但AI手机和AIPC却拥有超高人气,有望引领新一波换机热潮。前几天,苹果发布搭载M4芯片的最新款i

-

在人工智能火爆的现在,我想可能已经没有多少人还说这句话了。如今openAI公司不断推出的各种大模型惊艳绝伦,不断吸引着大家的眼球,英伟达、AMD、微软、台积电等

-

继盐津铺子“低成本上的高品质+高性价比策略”转型、良品铺子主动降价后,三只松鼠的高端性价比策略也显现出成效,这也将本轮流量型企业的商业模式变革引向高潮。正所谓富

-

关于银发经济的内涵,其实就是为向老年人提供产品或服务,以及为老龄阶段做准备等一系列经济活动的总和。具体来看,这个“银发经济”包含了“老年阶段的老龄经济”和“未老