中远海控:周期之王,强势归来!

复习文章说明,本文首发于2021年4月7日,更新部分投资观点。

引言

周期股通常都是一年涨十倍,然后再连续跌十年,如何评价周期股的参与价值呢?我们总结为以下三点:1)行业仍在增长或者维持稳定,比如光伏周期、猪周期;2)行业壁垒在提高,并带动龙头市占率提高。比如建材行业的海螺水泥、东方雨虹;3)周期越短越好。对于2-3年的周期股,即使被套了,也容易解套。满足上面三个条件的周期股,值得投资者关注,比如猪周期、光伏周期等。因为船舶的寿命长达20-25年,“船舶更新换代”形成海运周期,海运周期也长达20年,通常参与价值并不高。2001年中国加入世贸组织,从此,中国对外出口和集装箱运输开始大幅增长,形成上一轮海运景气周期。以20年的船舶更新周期来计算,2021年将开启新一轮的海运景气周期。昨晚,中远海控发布一季报预告,预计2021年第一季度实现归母净利润154.50亿元,大幅超出市场预期,今天海运个股也批量涨停。价值集训营此前曾深度探讨过海运板块的投资机会,今天将继续介绍中国集装箱运输的龙头:中远海控(周期之王)。

01、公司简介

海运是用船舶运输货物,可以分为:集装箱运输、油运(运输原油及成品油)、干散货运输(运输铁矿石/煤炭/粮食等干散货)。三类海运类型中:1)集装箱运输的市场格局最好,集运前八强的市占率在80%以上,集中度很高,而且集运下游对接是全球各地/各类型的货主,集运企业的议价能力比较强,集装箱运输的供需格局最好,集运运价易涨难跌;2)油运的市场格局一般,前八强市占率仅为19%,油运的下游客户(中国石油等)都很强势,油运企业议价能力一般;3)干散货运输的竞争格局最差,前八强市占率仅为14%,下游客户也很强势,干散货运输的议价能力最弱。

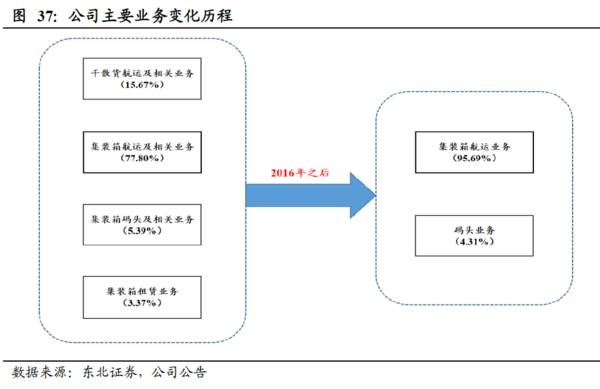

中远海控就是专门做集装箱运输的,2016年重大资产重组后,公司集运业务收入占比在96%以上,码头业务占比为4%。

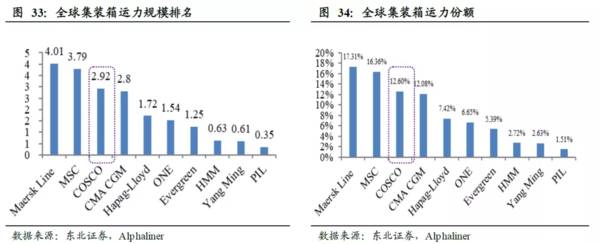

(1)集装箱运输业务:2018年公司收购东方海外(316.HK)后,公司实行“双品牌”运营:1)中远海运集运负责欧洲区域内航线;2)东方海外负责大西洋航线以及非洲和南美市场开拓。目前,公司集装箱船队运力规模为307万标准箱,在国内排名第一、世界排名第三,全球市占率约为12.6%,仅次于马士基航运及地中海航运。

(2)码头运营业务:中远海控通过子公司中远海运港口(1199.HK)参与码头运营,参与码头运营可以有效保障集运货物稳定来源。公司为全球第一大码头运营商(按照2016年总吞吐量;若按照权益吞吐量排名为全球第五)。

从2001年加入世贸来看,2021年起集运将开启新一轮景气周期。2020年的新冠疫情让欧美发达经济体的生产停顿,但欧美国家却大幅发钱来刺激消费,欧美国家呈现“生产弱、消费强”的经济特征,需要进口大量物资。而全球主要经济体中,只有中国制造业恢复了供应能力,使得中国出口大幅增加来填补欧美缺口。因此从2020年6月份以来,中国集装箱出口大幅增长,集运的运价也一路走高。2021年第一季度,中国出口集装箱运价综合指数(CCFI)均值为1960.99点,与2020年同期相比增长113.33%,与2020年第四季度相比增长53.8%。对于海运公司而言,运价上涨部分,基本上是纯利润。2020年中远海控的归母净利润为99.27亿元,同比增长46.76%。并预计2021年第一季度实现归母净利润154.50亿元,同比增长52倍。

从目前疫苗接种进度来看,欧美国家最快在2021年第二季度末实现群体免疫,届时欧美国家的生产供应能力将恢复,才会减弱从中国的进口。因此预计至少在2021年第二季度,高集运价格和中远海控的高业绩增速还将延续。

02、业务模式

按照运输路径,集装箱运输可以中枢辐射模式、点对点运输模式:

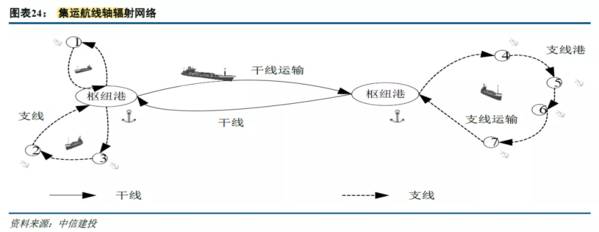

(1)中枢辐射模式由支线运输和干线运输组成。1)支线运输中,使用小型集装箱船舶(通常在3000TEU以下),把中小型港口的货物,先运输到出发地的枢纽港,将货物集中起来;2)在干线运输中,使用大型集装箱船舶(通常在8000TEU以上),将出发地枢纽港的货物运输到目的地枢纽港。随后再通过支线运输,将目的地枢纽港货物分发到目的地的中小型港口。中枢辐射模式比较适合“长距离的集装箱运输”,比如中国-欧洲航线、中国-美国航线。马士基航运、中远海控等集运龙头主要采用中枢辐射模式,船舶越来越大型化,集中在干线运输市场(比如东亚-欧洲,东亚-美国)等市场。中枢辐射模式的优势在于:通过干线运输与支线运输的配合,可以提高船舶转载水平、放大规模效应,降低运营成本。中枢辐射模式的劣势在于:两个支线港口需要通过枢纽港来联通,支线港口之间并不能直接相连,因此货物运输服务和运输时效性并不高。

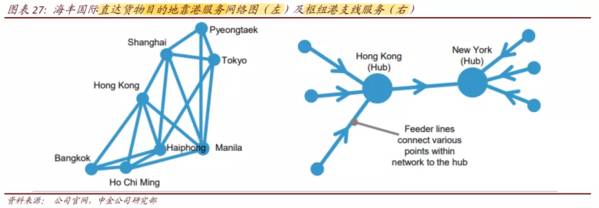

(2)点对点运输模式不会划分“枢纽港、支线港”,所有港口之间都可以相互联通。点对点运输模式中,海运航线数量大幅增加,每条航线运输的货物量就大幅锐减。因此点对点运输模式,通常会使用小型船舶(通常在3000TEU以下),提高船舶的装载率水平。同时,点对点运输模式降低了“每条航线运输的货物量”,比较适用于“外贸特别活跃的特定区域”,比如西欧地区、东亚地区。海丰国际采用“点对点运输模式”,集运航线集中在东亚及东南亚等区域市场。“点对点运输模式”的优势在于:任何两个港口都可以直接相连,因此货物运输服务和运输时效性会比较好。点对点运输模式的劣势在于:运量更小、规模效应不明显,运输成本会偏高。

中远海控采用“中枢辐射模式”,主要经营长距离的跨洋航线(干线运输),而经营“支线运输”目的主要是给“干线运输”提供货源。公司跨太平洋航线收入占比约30%、亚欧(含地中海)航线收入占比约23%;而亚洲区域(包括澳洲)占比仅为27%。预计公司业务结构以干线运输为主,支线运输业务占比较低。

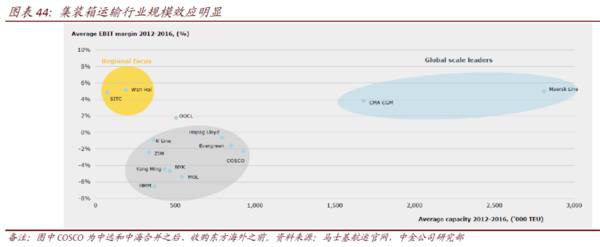

集运行业具有很强的规模效应和网络效应:1)集运采取班轮运营模式,会定时定点开船,新增一个集装箱的边际成本几乎为零,规模效应比较大;2)运输路径方面,需要“A→B→C→……→A”每一趟都装满,运输效率才可以最大化;同时,集运网络覆盖度和服务密度更全时,更能满足优质大客户(例如大型跨国企业等)的需求,能获得稳定的合同订单和更优价格,集运网络效应也很大。根据2012-2016年马士基航运统计的数据,平均运力规模与息税前利润率有明显的正相关关系,运力规模越大的集运企业,盈利能力也是最强的。PS:海丰国际等专注区域运输的公司是个例外。

中远海控的核心竞争力来自规模优势下的规模效应和网络效应。经过数轮收购及重组,公司集装箱船队运力规模在国内排名第一、世界排名第三,全球市占率约为12.6%,仅次于马士基航运及地中海航运。

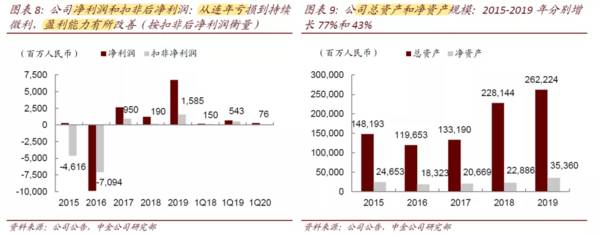

中远海控随着运力规模扩大,强化了核心竞争力,也明显改善了公司业绩。2016年以前,公司经常爆亏;2016年重组以后,中远海控没有发生过亏损,逐渐摆脱周期股的诅咒(周期低点,周期股容易爆亏)。

03、行业前景

集运已经走过发展的黄金时代,未来增速不可能太高。集运需求增速与全球GDP 增速呈现明显正相关性,二者弹性系数为1,因此全球集运需求的中长期增速2-3%左右。

中远海控未来业绩主要看点在于:1)RCEP加速全球产业链分工及转移;2)市占率提高强化议价能力;3)扩展集运产业链。

(1)RCEP加速全球产业链分工及转移:中国/日本/韩国的生产成本较高,东南亚地区的生产成本低, “东亚的产业链向东南亚转移”将是长期趋势。比如,中国的部分生产转移出去后,再通过进口满足国内需求,这些都会使得原本的一些国内贸易转为亚洲区域内贸易,进而带动东亚及东南亚的航运需求增长。本次RCEP落地,削减了关税壁垒,并使投资便利化,将加速“东亚的产业链向东南亚转移”,长期促进“东亚及东南亚地区的集装箱运输”。

(2)市占率提高强化议价能力:过去,集运竞争格局分散,集运企业为了追求市场份额会大幅扩张运力,尤其是大搞“船舶大型化军备竞赛”。但近年来,集运前十强基本胜出(合计市占率高达80%)、三大集运联盟合计市占率高达82%,在区域市场(美线、欧线)的市占率甚至高达90%-99%。在三大联盟内部,可有效管控集运价格(集运价格变得易涨难跌),集运企业从过去“追求份额之争”转向“追求利润”。

(3)扩张集运产业链:全球集运龙头中,马士基航运及地中海航运均拓张了集运相关业务(比如货代、物流、仓储、配送等),从而打开业务天花板。而中远海控仍然以集运为主(集运收入占比96%、码头收入占比4%),未来中远海控在相关多元化领域,可能存在更多进步空间。

04、财务分析

2016年重组以前,中远海控不是巨亏就是微利。2016年重组以后,中远海控盈利能力明显改善,再也没有亏损过。2018年公司收购东方海外后,公司全球市占率跃迁为12.6%,运力规模明显提升,放大了规模效应及网络效应,盈利能力也明显改善。2017年/2018年,公司ROE分别仅为14%/5.5%,2019年/2020年ROE提升至22%/25.1%。由于集运竞争格局优化,在三大联盟内部,可有效管控集运价格,集运企业从过去“追求份额之争”转向“追求利润”,集运价格变得易涨难跌。价值集训营认为中远海控的中长期ROE将逐步抬升,有望长期保持中高盈利水平。公司资产负债率高达71%,杠杆率水平比较高。

05、观点更新

由于印度疫情失控,让印度的制造业生产停滞,不能跟中国抢占出口份额,可能还要从中国进口大量防疫物资,让原本就紧张的中国集装箱运力进一步加剧,集装箱运价也大涨。海运股可以关注中远海控、海丰国际。

中远海控是中国集装箱运输的龙头,全球市占率约13%。集装箱运输行业本身没什么增长(全球需求量年增速在2%),业绩主要靠涨价。过去几十年里,集运价格战异常惨烈,行业经过数轮出清/兼并重组,行业集中度大幅提升,目前集运三大联盟(2M、OCEAN、THE)基本垄断了全球干线的集运市场,运价变得易涨难跌。在疫情期间,欧美生产基本停滞,但欧美撒钱刺激了消费,因此欧美需要从中国大量进口商品,集装箱运输需求大增,造成集装箱运价大幅走高,并带动集运企业的业绩爆发式增长。按照目前疫苗接种进度,欧美国家需要在第二季度末才可以实现群体免疫,预计第二季度的集运需求和运价不会大幅下滑。而且中远海控也签订了不少长协订单,公司第二季度业绩仍有可能超预期。需求端,美国拜登政府1.9万亿美元纾困计划落地后,又欲推出2.35万亿美元基建计划,但目前美国零售库存还处于历史低位,大规模的经济刺激政策会刺激零售商补库存。这些刺激计划将使得太平洋航线的运输需求继续旺盛,旺盛集运需求大概率延续到2021年三季度甚至是更长。中远海控在太平洋航线上市场份额位居第一,将充分受益,可以持续关注。

06、粉丝福利

强烈推荐一位高手:飞人是资本市场资深高手。投资二十多年,从业十五年,目前为阳光私募基金总监、基金持证从业高管。原水木清华BBS及水木社区股票系列版十年版主、核心驻版、著名ID;与财经百万和几十万头部大V同源相熟,资历深,水平高,经验丰富。

仓位风控严格,操作策略明确,连续抓住有色、新能源主升,清明节前反弹,回避春节后的探底风险,最近又抄底,敬畏市场,顺势操作,节奏把握的非常准,择时正确率很高。快点击下方↓↓↓名片关注,跟上节奏。

本文转载至雪球佛系小资公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“她经济”催生新风口,厨电品牌如何重回“高地”?

脱水研报

-

招商蛇口创立于1979 年,全称“招商局蛇口工业区控股股份有限公司”,是招商局集团旗下的核心业务公司,公司以‚“中国领先的城市和园区综合开发运营服务商”为战略定

-

安琪酵母的收入增速与净利润增速完全属于两种风格。公司的收入增速比较稳定,基本维持在15%—20%之间;但是净利润增速大起大落上蹿下跳,让我们不禁好奇出现偏差的原

-

以3年为周期的中期发展过程中,次高端及以上(高端、次高端)白酒扩容速度将领跑白酒产业,是白酒行业的优选赛道。主要原因有:1)次高端及以上产品持续升级。2012年

-

每次看着那些我到目前为止望尘莫及的品牌,雅诗兰黛、欧莱雅……我总是在想,如果我能够拥有这些公司哪怕是1%的股份该有多好啊。虽然不至于财富自由,那也能化妆品自由吧

-

这几天看到一个市场观点,说是在目前我国的宏观背景下,市场将会看到这样一个图景,就是中国也包括全球的经济增速中枢,可能会有一个阶段低于预期。那么,在这样的背景下,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

天风国际郭明錤表示,苹果已开始规划第二代AR/MR头戴装置,出货时程为2H24。与预计在4Q22末期量产的第一代相较,第二代的改善之处包括重量更轻、外观设计、电

-

提到骨科,可能很多投资者关注过骨科植入耗材大牛股,比如大博医疗、春立医疗、爱康医疗和三友医疗等企业。骨科手术的过程类似木匠,钻孔、拧螺钉。这些骨科植入耗材企业提

-

点评:氢是一种清洁燃料,在燃料电池中消耗时产生的副产品只有水,这与化石燃料形成鲜明对比,后者产生二氧化碳、甲烷和一氧化二氮等温室气体。氢能因其环境友好性被誉为“

-

点评:WiFi芯片特别WiFi6依赖于成熟制程晶圆,然而,各大芯片代工厂新增成熟制程产能开出的时间点普遍落在2023年,导致WiFi芯片供给速度远不及市场所需。

-

点评:2020-2025年期间,随着全球农业生产的逐步发展,预计全球化肥的亩均用量将向主要农业生产国看齐,全球的化肥使用规模仍存在增长空间。2019年全球氮、磷

最新资讯

-

在2023年,华为全球销售收入高达7042亿元人民币,净利润更是达到了870亿元人民币。要知道消费王者茅台去年才创造出营收1506亿,净利润747.34亿的数据

-

从2023年下半年开始国内海上风电市场有所好转,预计今年将进入复苏阶段,特别是在广东、福建等地区,海上风电项目的开发和核准都在加快推进。而在海上风电产业中,风机

-

产品落地,市场情绪高涨,政策催化,种种因素叠加之下,低空经济瞬间成了明星产业。2024年4月,亿航智能成为全球首个eVTOL三种适航证书齐全的公司,标志产业商业

-

巴菲特有一句名言:“人生就像滚雪球,最重要之事是发现很湿的雪跟很长的坡。”长坡厚雪赛道,最典型的就是消费行业的白酒、医美方向,能够走出贵州茅台、爱美客这种高成长

-

从当前的数据来看,中药材价格在2024年2月似乎是处于底部了。而有许多中药企在药材价格下行时就已增加了采购,相应存货增加。我们重点看一下有着长坡厚雪赛道之称的心