海螺水泥,加仓机会来了?

前不久我在我的公众号:南山之路上面分享过我对水泥行业龙头企业海螺水泥的一些观点,长期关注我的朋友应该知道当时我已经建仓。

这期间的涨势也还不错,符合我的预期。但是最近又回调了一波,不过我一点也不慌,反而觉得值得庆幸,因为加仓的机会又来了。那么对于海螺水泥,这里我再补充一点我的思考逻辑。

T型战略布局

海螺水泥在长江沿岸石灰石资源丰富的地区建立熟料生产基地,在沿海缺乏资源但水泥需求较大的地区,以低成本收购小水泥厂并改造成粉磨站,在当地生产水泥并直接销售到目标市场。水泥陆运成本通常为 0.5 元/km,而水运成本约 0.05 元/km,公司借助 T 型战略享受长江水运便利,降低了运输费用。

其次公司在长江沿岸拥有 30-40 个万吨级专用码头,借助水运,公司可以扩大销售半径,全面覆盖华东/中南市场。2019 年公司熟料产能在安徽/湖南/贵州分别达到56.1%/25.7%/21.1%,拥有较高的话语权。此外,公司搭建贸易平台,推进核心城市区域销售市场一体化,进一步加强了对区域的控制力。

区域优势

2019 年公司东部/中部/ 南部收入占比分别为20.8%/23.6%/12.0%,合计达到 56.4%。而华东/中南地区受益于人口流入以及厂商间的协同,水泥均价从 2018 年开始逐渐高于全国均价。2020 年 1-5 月,华东 /中南地区与全国水泥价差达到 51/45 元/吨,公司因此坐享高价格红利。

成本优势

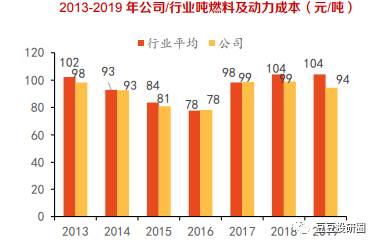

一、原材料的优势

海螺水泥

成本构成中原材料/燃料及动力合计占比达到 78.1%,其中原材料的成分主要是石灰石。而公司早期收购了大量的廉价石灰石资源,形成了公司的竞争优势。2016-2019 年公司单吨成本均低于同业 16-20 元,且相对较为稳定。

其次生产水泥的原材料

石灰石的资源分布是极其不均的,部分地区接近资源枯竭。但是海螺水泥的大本营安徽的石灰岩资源却最为充沛,为国内各省储量第一。截至 2019 年底公司约有 150 亿吨石灰石资源储备。随着矿山整治的延续,石灰石价格仍将高位运行,公司充足的资源储备有望继续维持原材料成本优势。

二、吨能耗的优势

公司具有规模优势,使其吨能耗长期低于同业。一方面公司熟料总产能较大,作为国内第二大水泥熟料厂商,可对下游形成一定的议价能力,在能源采购上低于同业,同时公司与下游大型煤炭企业签订长期协议,确保不受价格波动影响。

财务分析

分析海螺水泥近年的财务数据,会发现海螺水泥近年的经营状况堪称优秀,表现为以下几点:

一、从2015年-2019年的营业收入,净利润来看,均呈现稳定的增长趋势,特别是2017年和2018年的业绩,呈现爆发式增长;

二、从近年的毛利率和净利率来看:毛利率连续大于30%,净利率连续大于20%,总体表现为稳中有升;

三、从资产负债率来看:表现简直是亮眼,从2011年的44.24%一路走低,至2019年仅为20.39%,且一直大幅优于同行。得益于公司较低的资产负债率,公司的财务费用也低于同行,再加上优秀的管理效率/人员成本控制,公司吨三费也长期保持行业领先;

四、从近年的分红来看:呈现稳中有升,股利支付率除 2017 年达到 40.1%外, 近 6 年基本维持在30%左右,也从侧面说明了公司近年来赚的都是真金白银。

五、公司账上的现金也是极其充沛:2020 年前三季度公司在手现金达 657.43 亿元,相比 2019 年同 期大增 211.9 亿元。充沛的现金流增强了公司应对风险能力,若水泥行业再次进入周期下行期,一方面可平稳度过行业下行期,另一方面不排除公司对其他厂商进行收购,提升市占率。

未来展望

一、期待贸易业务能有所表现

从2019年的年报来看,海螺水泥的贸易业务占营业收入的占比为24.42%,但由此产生的利润却少得可怜,在利润的占比仅为0.12%,相对自产品销售47.13%的高毛利,贸易业务的毛利率仅仅只有0.16%。

公司对此的解答是:积极开展贸易业务,进一步完善市场布局,提升市场控制力。

如此不赚钱的业务,海螺水泥没有剥离贸易业务的打算,显然是胸有成竹,自有打算。这盘棋下的很有深意,值得投资者期待。

二、政策加码,龙头企业有望从中受益

2017 年 5 月,国土资源部等 6 部委联合印发《关于加快建设绿色矿山的实施意见》,明确新建矿山全部达到绿色矿山建设要求,生产矿山加快改造升级,随后各地相继出台了绿色矿山相关文件。

目前国内小微型矿山较多,数量占比达到 84%。小微型矿山常面临着开采权不规范、开采不合理以及环境污染问题,而随着矿山政策的趋严,小微型矿山加速退出,矿山资源逐渐向龙头企业集中。

海螺水泥作为行业内的龙头企业,拥有大型绿色矿山管理经验, 且具有资源综合利用能力,收购矿山更具优势。2017-2019 年,公司矿山开采账面价值呈现加速提升的趋势,截至 2019 年公司矿山开采账面价值达到 48.1 亿。

总结

结合上次的发文,以及今天的补充,海螺水泥绝对称得上水泥行业的龙头老大。“世界水泥看中国,中国水泥看海螺”,这只优秀的潜力股目前市盈率TTM为7.86,处于历史低位,作为中国的核心资产,也是外资和北上资金的重点持仓股,质地真的不错。好的公司需要好的价格才能获得更安稳舒适的收益,然而好的公司真的很多,好的价格却不多,海螺水泥现在的价格正是加仓的好机会。相信时间会慢慢验证,我们要做的就是慢慢的等风来。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

安琪酵母,高增长可持续吗?

脱水研报

-

据信达证券研报分析,近年来我国商用车销量快速增长,增速超过整体汽车销量平均增速。乘用车变速器销量放量带动营收占比提升,公司收入结构愈发清晰。公司收购吉利及奇瑞乘

-

公司专注于数模混合、模拟、射频等芯片,产品型号达470余款,2020年产品销量约32亿颗,手机领域应用占比85%。据国金证券研报分析,近几年公司在音频功放、电源

-

医美行业蓬勃发展,注射类项目广受消费者欢迎。作为明星行业的明星项目的明星产品,玻尿酸宛若冉冉升起的新星。国产玻尿酸三龙头——昊海生科、华熙生物和爱美客你一定听说

-

前两天,高瓴和良品铺子因为减持事件火了。2月18日良品铺子发布公告称,含高瓴资本在内的5名股东手上的限售股即将解禁,这些限售股将于2月24日起开始上市流通。解禁

-

上周六哈药股份发布的2020年年报,叫人吃了两惊。吃的第一惊是2020年哈药股份不仅营业收入开始下滑,其净利润更是一落千丈跌幅达到了-957.69%。吃的第

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

此前Meta与微软达成合作,都在虚拟办公场景中展开了一系列的动作。伴随5G和数字化转型的提速,用户更复杂的工作场景和更多元化的沟通方式,驱动音视频通讯企业不断追

-

点评:由于石墨烯拥有超乎想像的导电能力,石墨烯电池概念成为突破电池技术瓶颈的救命稻草。尤其国内电动汽车行业但凡有技术突破大都与石墨烯电池挂钩。 锦富技术(30

-

点评:随着我国餐饮业的高速发展,餐厨垃圾产生量日益增大,据统计,截至2020年我国餐厨垃圾产生量为1.2亿吨。随着我国经济的飞速发展,城市化进程的加快,餐厨垃圾

-

点评:作为任何人进入虚拟世界的必要化身、智能化趋势下的新一代人机交互平台,虚拟人是元宇宙的重要组成部分。机构指出,虚拟人在新闻媒体、电商直播、教育、文旅等领域中

-

圣农发展(002299)系统性匹配了专项支持资源,目前在售预制菜品类超50个,涵盖熟制菜肴、调理半成品、AB包,浇头、汤品和馅料类等。味知香(605089)全

最新资讯

-

价格的变动反映着背后供求关系的变化,价格回升往往预示着行业景气度的回升,在这个时候,挖掘有潜力的行业和公司尤为重要。我国蛋氨酸现阶段正处于成长期,国产化替代加速

-

从机构调研数量看,排名靠前的迈瑞医疗、联影医疗、澳华内镜,都属于医药行业。汽配行业中,三花智控的关注度是最高的,2023-2024年接待机构近一千家,堪称A股的

-

究其原因,一是大环境推动,二是其下游覆盖领域多,前景广阔。数据显示,2023年中国低空经济市场达到50亿元,预计到2026年将突破万亿。低空飞行与产业融合,是低

-

就在4月27日,“天工”机器人震撼亮相。这是北京人形机器人创新中心推出的产品,由小米机器人、优必选科技等参投。从实际表现看,“天工”机器人并不逊于马斯克的擎天柱

-

其所选投资标的,往往是未来确定性比较高的。数据显示,截至2023年12月31日,在70多家上市中药企中,社保基金一共投资了12家公司。其中,市值现在百亿以上的有