桃李面包,要不要买?

A股的传奇人物特别多,有这么一个企业家肯定排的上名,他60岁退休才开始创业,80岁带领公司上市,他就是A股年龄最大的董事长-吴志刚,而他带领的这家上市公司成为了中国的短保面包行业的龙头企业。

公司简介

桃李品牌创立于 1995 年,桃李面包有限责任公司成立于 1997 年,是一家致力于烘焙食品生产、加工、销售的综合性公司,桃李面包2015 年完成上市,经过多年的耕耘和积累,成为了 A 股第一面包股。

行业分析

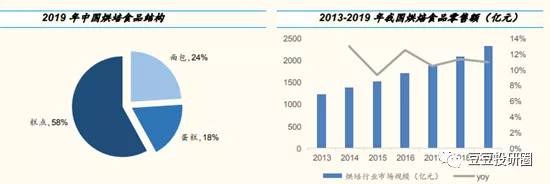

烘培食品是西方国家居民三餐的主食之一,属于生活必需品,市场规模较大且稳定。但是烘焙行业20 世纪 80 年代才开始进入中国,在我国发展的时间较短。

近年来随着我国居民对烘焙食品认知度的不断提升,烘焙食品会像包子馒头一样变得越来越稀疏平常,由于我国人口基数庞大,必然带来烘培食品行业规模的快速增长。

而桃李面包所在的面包行业属于烘焙的细分领域之一,多年来持续双位数增长,当前处于成长期,营业增长仍然富有想象力。

商业模式分析

一、短保面包的优势

面包根据保质期长短的不同可分为短保(3-15天)、中保(1-2 个月)和长保(4-6个月)三大类。中保和长保面包方便食用和易于保存,偏休闲属性;短保面包保质期较短,不易保存,偏主食属性。

其次中保和长保面包为了保证其较长的保质期,产品中需要添加防腐剂、保鲜剂等食品添加剂,因此牺牲掉了一部分产品的新鲜度和健康度。但是随着居民生活的消费升级,人们对食品的新鲜度和健康度要求会越来越高,短保面包更顺应时代的发展。

二、桃李面包采用的中央工厂模式更容易扩张

短保面包行业又分为两种模式,分别是烘焙坊模式和中央工厂模式。

烘焙坊模式主要满足个性化需求,产品相对高端,价格自然也会相对较高。但是由于采用线下门店的方式,重资产阻碍了规模的扩张,同时随着线下门店租金的不断上涨,成本端压力也会越来越大。

中央工厂模式主要满足普遍性需求,产品符合大众口味,价格更加亲民。由于没有线下门店,资产轻容易扩张。

桃李面包由于采用的是中央工厂模式,近年来扩张显著,短保面包行业市占率第一。强大的供应链短保产品最大的问题是保质期短,若采用中央工厂模式,为了保证产品的新鲜度以及代餐化的消费需求,公司必须在短时间内完成产品的生产、配送、上架、销售已经反馈工作。这对厂商的供应链提出了较高的要求。

桃李面包经过多年的摸索,在生产管理、物流运输、货款结算、库存管理四方面入手,打造出一条高周转率、低退货率的供应链,目前全国范围内日配比例已超过 50%,沈阳等成熟市场甚至已达到 70%以上。

更值得一提的是经过多年的经营调整,公司采用“以销定产”,产销率高达 99.99%,而公司退货率保持在 7%左右的较低水平。

灵活的订单管理模式、高效的物流运输体系、因地制宜的货款结算方式以及严苛的库存管理制度构成了公司强大的供应链。

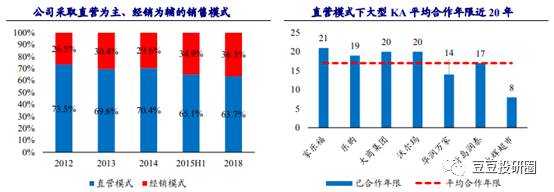

渠道方面:直营为主、经销为辅的战略来开拓市场

直营模式:目前与家乐福、沃尔玛等大型商超之间的合作年限已将近 20 年,培养了长期的合作关系,在产品铺货速度、陈列规模占比、订单反馈及时性等方面具有强大的把控能力。

经销模式:通过便利店、小卖部、私人商店等经销商拓宽销售半径,提升产品的市场渗透率。其次在经销商管理层面,公司要求经销商只能销售桃李面包系列产品,不得销售其他品牌,具备很强的排他性。

桃李面包已在东北、华北、西北、西南、华东等区域实现全国化布局,通过直营厂商以及经销商的长期合作关系以及强大的渠道管控能力,实现了其在短保烘焙领域坚固的护城河。

风险因素及估值

一、激烈的行业内竞争

桃李面包面对的行业内劲敌众多,华北区域有全球知名品牌“宾堡”、华南地区有扎根多年的香港品牌“嘉顿”。就连中长保行业的达利食品、盼盼食品等品牌也纷纷加入了短保面包市场的混战中,短保面包市场的竞争正在愈演愈烈。

二、全国化布局,南下遭遇水土不服

桃李面包起源于东北,品牌开拓期正值东北地区大型商超的超蓬勃发展,桃李伴随他们逐渐成长。但现如今市场格局发生变化,线上渠道凶猛,线下新零售花样繁多。传统商超大润发、家乐福等企业纷纷卖身套现,桃李东北市场的成功恐难复制。

桃李在2015年上市后注册的20个地区子公司,除了根据地的沈阳公司外,2019年全部亏损。其中武汉市场亏损1297.44万元。长沙桃李2016年-2018年累计亏损1228.19万元,于2019年清算注销。

这家成立了20多年的公司,在北方一派欣欣向荣,到了南方却遭遇了水土不服。

三、股东接连减持

桃李面包2018年12月底上市满三年解禁后,吴氏家族便开始持续减持套现,两年多时间,吴氏家族发行可转债并减持,合计套现29.02亿元。

一边是激烈的行业内竞争,一边是南下分公司经营的节节败退,而大股东却在这关键的节点减持套现,难免不引发市场的负面猜想情绪,是管理者对企业的发展缺乏信心吗?

四、估值

桃李面包目前为48倍ttm市盈率,考虑到近年来公司盈利增长较慢,peg较高。相对同行来说,公司估值处于中等水平。虽然桃李面包是短保面包行业内的龙头企业,但是公司想要“桃李”满天下,依然仍重而道远。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

海螺水泥,加仓机会来了?

脱水研报

-

公司自2005年成立起就一直专注于单晶硅技术,2011年公司成为全球最大的光伏级单晶硅片生产制造企业。2012年4月公司在主板上市。隆基股份主要从事光伏单晶硅棒

-

一、投资要点 据中汽协数据,1月新能源汽车产销分别完成19.4万辆和17.9万辆,环比分别下降17.8%和27.8%,同比分别增长285.8%和238.5%,新

-

公司主要从事高端智能装备的研发、设计、生产和销售,产品布局晶体硅光伏行业、锂动力电池行业和半导体行业,主要客户覆盖晶科能源、晶澳太阳能、隆基绿能等光伏龙头企业及

-

2021年1月1日,国家医保局公布了《零售药店医疗保障定点管理暂行办法》,自2021年2月1日期施行,此《办法》确定了零售药店成为处方药外流的主要渠道,成为

-

公司成立于1992年,前身为南海发展股份有限公司,创立之时主营贸易业务。2016年与瑞曼迪斯合作,业务进一步拓展至危废领域;2019年收购国源环境,进军环卫领域

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:近日,易方达两大明星基金经理萧楠、张坤在同一天兵分两路分别调研了生猪养殖两大龙头牧原股份和温氏股份。参加调研的还有多家明星机构,包括淡水泉、高毅资产、正心

-

根据《指导意见》,到2023年,将基本建成具有上海特色、国内领先的新一代人工智能标准体系,人工智能标准化各项工作全面实施,有力支撑人工智能深度赋能经济、生活、治

-

点评:皮革产品具有天然性、生态性、舒适性、时尚性、耐用性,这些独特的属性是其它代用材料无法比拟的。皮革的使用在我们的日常生产生活中无时无处不在,可以说不可或缺。

-

业内认为,短期看,有机硅下游进入传统旺季叠加上游工业硅持续缺货,有机硅产业链涨价潮将延续,为氯甲烷涨价创造了条件;中长期看,氯甲烷作为有机硅合成两大原料之一,受

-

据了解,人造石墨仍是负极材料的应用主流,作为人造石墨制备过程中的关键工序,石墨化加工电费约占石墨化成本60%,属于高能耗产业,主要集中在内蒙古、四川、山西、云南

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个