一个最好行业里的隐形黑马

股市场里有很多模式的生意,覆盖了生活的方方面面,当然这里面也有很多好公司,但并不是所有的好公司经营的好生意会一直延续下去。

不过,有这么一个稀缺行业,它所在的赛道里面的生意,可以持续的经营下去,这个行业就是调味品行业。

今天我要在这里介绍的并不是行业里的龙头老大海天味业,而是近年来的一个后起之秀,特别是最近刚刷到的一条朋友圈,让我意识到不得不对它展开一下研究。

公司简介

千禾味业成立于于1996年,位于东坡故里四川眉山。公司自设立以来持续从事焦糖色等食品添加剂的研发、生产和销售。2001年向下游拓展,开始从事酱油、食醋等调味品的研发、生产和销售。目前形成了以酱油、食醋等为主的调味品产品系列和以焦糖色为主的食品添加剂产品系列。

行业分析

一、酱油行业:行业集中度仍然较低

目前来看酱油行业市场集中度较低,行业龙头海天味业的市占率也仅为18.4%,李锦记、厨邦、欣和、千禾等企业则位于第二梯队,行业层面呈现一超多强的格局。

从历史发展的格局来看,由于龙头市场份额提升+行业标准规范性加强等使得规模较小的企业生存难度极大,行业集中度提升是大势所趋,千禾作为第二梯队的企业,市占率不足2%,有望从中受益。

二、食醋:规模化较低,行业机遇较大

食醋行业规模化程度较低,尚处于粗放式增长阶段。大量的作坊式企业充斥于整个市场,百强企业中仅 19%产量超过 5 万吨。

与酱油行业横向比较的话,市场集中度约为后者 15 年前的水平。该行业目前来看行业竞争较为宽松,机会也相对来说比较大。

千禾看中了食醋行业的成长机遇,通过外延并购拿下镇江香醋第二大品牌金山寺,与千禾窖醋形成合力,发力食醋领域。

制胜法宝:“零添加”

千禾一开始做的是焦糖色等食品添加剂,看2019年的年报,会发现焦糖色的毛利率不足30%,而公司下游的酱油食醋等调味品毛利率高达50%左右,于是公司开始逐步向下游行业拓展。经过几年的摸索,公司找到了推开行业大门的金钥匙。在 2007 年率先提出“零添加”概念后,该同名系列一直为公司的核心主打。

由于消费者出于健康的需求,对高端、健康化调味品认可度在不断提升,“千禾零添加酱油、零添加剂、 天然好味道”,正好符合市场的风向标,千禾也成为了健康调味品领域的深度玩家。

财务分析

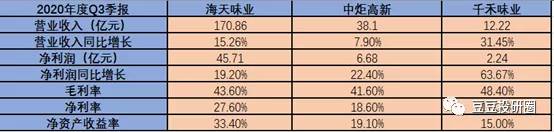

通过对比2020年三季度重要财务数据,从营业收入和净利润来看,海天味业行业第一的地位目前来看依然无可撼动;

但是从相对变动指标变动百分比来看,千禾味业增长最为明显,考虑到千禾味业进入行业的时间最短,千禾味业的成长劲头足够亮眼;

从毛利率来看,海天味业和中炬高新的毛利率分别是43.6%和41.6%,比较接近,而千禾味业属于另辟蹊径,走的是“零添加”的高端路线,毛利率相对较高,为48.4%;

但是从净利率来看,海天味业净利率高达27.6%,中炬高新和千禾味业比较接近,分别为18.6%和17.3%。

海天作为行业龙头,入局较早,且历史沉淀足够深厚,有一定的知名度,再加上费用控制得当等因素,行业优势凸显。

千禾味业由于入局最晚,虽然毛利率最高,但是常年在销售费用上需要做较高的铺设,导致最后的净利率最低;

最后来看净资产收益率,海天味业的净资产收益率最高,几乎是行业水平的2倍以上,不愧是“酱茅”,千禾味业净资产收益率最低,不过还是高于行业平均水平,赚钱能力还是不错的。

在业绩上面,千禾味业虽然肉眼可见的被行业老大老二吊打,但是由于进入行业时间最短,考虑到行业本身赛道的优越性,以及千禾味业亮眼的成长劲头,千禾味业俨然是行业内的一匹隐形黑马。

风险分析

一、大股东接连的减持

今年年初,千禾味业实际控制人伍超群接连套现10.44亿,减持比例达7.48%,而第二大股东伍建勇也计划于2020年12月1日至2021年5月30日期间减持公司股份,减持比例不超过3%。

酱油行业近年的形势一片大好,而千禾味业表现也非常抢眼,但是大股东却在这个时候接连减持,难免不让人有些担忧。

二、销售区域过于局限

千禾味业的销量很好,但是仔细看年报,会发现公司的销售区域过于局限。超过一半的销量都在西南地区,其他省份的销量也只是零星半点。

相对于行业老大海天,千禾味业的生意远没有那么安全,它除了西南地区,没有第二个拿得出手的大本营。

三、以C端销售为主,B端销售远没走上正轨

调味品主要分为餐饮、家庭和工业三大渠道,分别占比45%、30%和25%,其中餐饮渠道(B端)品牌粘性最强,具备量大、稳定却易守难攻的特点;家庭渠道(C端)消费易受品牌宣传和促销活动影响,产品竞争最为激烈。

由于受疫情影响,上半年餐饮行业出现断崖式下滑,千禾味业主要以C端消费为主,销售优势凸显,2020年一季度总营业收入有+24%的高增长。

但是这种行业内的优势并不具备可持续性,千禾味业的销售始终还是过于依赖商场零售,为了提高竞争力,公司不得不屡次让利,压价格搞促销,还有公司常年高企的销售费用也从侧面说明了C端销售为主的弊端。

目前这家行业内的隐形黑马市盈率TTM为89,估值较高,但是考虑到公司正处于成长的快车道上,且所处的行业赛道优质,市场给予了一定的溢价。

从保守的策略来看,或许可以等等是否会有回调的机会,不过对于这种优质赛道,想要舒服的上车,可能需要足够的耐心。

本文转载至公众号:豆豆投研圈

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

桃李面包,要不要买?

脱水研报

-

近段时间,贝壳投研(ID:Beiketouyan)重点研究了医疗器械行业,今天要研究的是一家彩超、内窥镜供应商——开立医疗。开立医疗是以做彩超业务起家,经过十多

-

2021年以来市场很担心涨价影响需求,但涨价影响的是潜在需求,而不是实际需求,我们预计全球2021年是光伏需求大年,新增装机或达170GW(供应链限制的组件需求

-

陕西煤业股份有限公司(以下简称“陕西煤业”或“公司”)是陕西省唯一集产运销为一体的省属特大型煤炭企业,也是省内煤炭大基地开发建设的主体。由陕西煤业化工集团以煤炭

-

东方盛虹前身为成立于1992年的江苏吴江盛虹砂洗厂,并于2018年成功重组更名上市;2019年,公司开工建造1600万吨的炼化一体化项目,并预计于今年建成投产;

-

编者按:本文转载至微信公众号“小北读财报”,贝壳投研【财务分析基础班】8月8号就要开课了,但是我找不到做下去的动力,因为我从粉丝那里得不到正向反馈。从价投圈【每

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

点评:目前疫情已打乱全球MLCC供应,使得市场供货状况更加吃紧,下半年客户端的订单不太会有放缓的迹象,也有利于支撑MLCC的价格,再加上转单效应,利好中国台湾和

-

日本电感大厂TDK、村田制作所分别居全球电感市占率第一和第二,今年受惠于5G各项应用开出,加上车用需求大增,电感市况供不应求,两大厂锁定高毛利产品出货,位居全球

-

根据第七次人口普查数据,65岁以上老龄人口占比已达13.5%,该比例未来可能继续提升。不久前发布的《深化医药卫生体制改革2021年重点工作任务》也提出十四五期间

-

MiniLED具有高分辨率、高色彩对比度、更快反应速度、寿命长和省电等优势,相比于OLED可省电80%、显示寿命可延长3-5倍、成本低15%以上,显示效果与OL

-

我国十四五规划着重推动产业数字化转型板块,强调推进“上云用数赋智”行动,海量数据将推动数据中心的刚性需求,IDC产业作为云计算基础设施有望受政策推动重点受益,预

最新资讯

-

而电力是数据中心的成本大头,2023年我国数据中心耗电量在全社会用电量中占比为3.3%。这些电力可以供14000个三峡水电站同时满负荷运转。在电力成本中,发电设

-

很多女生夏天开车为了防晒都要带上冰袖,为了解决这一痛点,小米su7采用了三层镀银前挡风玻璃,紫外线隔绝率达到了99.5%,红外线隔绝率97.6%,这也是目前轿车

-

而成长赛道,注重盈利能力。在衡量公司盈利能力的指标中,ROE(净资产收益率:净利润/股东权益)最为全面。因为,ROE直接体现出公司利用股东权益赚取利润的能力。据

-

所以,基金经理的持仓变动,往往能给我们提供一个参考,同时也反映了资本偏爱的方向。知名基金经理张坤,在管4只基金,合计规模654.74亿元,其中规模最大的是易方达

-

用这句话来形容中微公司在2023年的处境,是非常贴切的。在这一年里,半导体市场经历了21世纪以来最长的下跌期,内存和微处理器更是其中的“重灾区”。但同样是在这一