背靠招商局,房地产承压下,招商蛇口能否逆袭?

招商蛇口创立于1979 年,全称“招商局蛇口工业区控股股份有限公司”,是招商局集团旗下的核心业务公司,公司以‚“中国领先的城市和园区综合开发运营服务商”为战略定位。截至2020 年 6 月底,招商蛇口总资产规模 6679 亿元,业务覆盖全球 110 个城市和地区,开发精品项目超 500 个,服务千万客户。

据国金证券研报分析,公司自改革开放以来就作为主力建设蛇口片区,目前在深圳前海蛇口片区拥有土储583 万方,估算 NAV 增厚达 600 亿元。早期获取土地成本低,土储重估价值高,升值空间大。

一、坐拥大湾区核心土储,具备先天优势

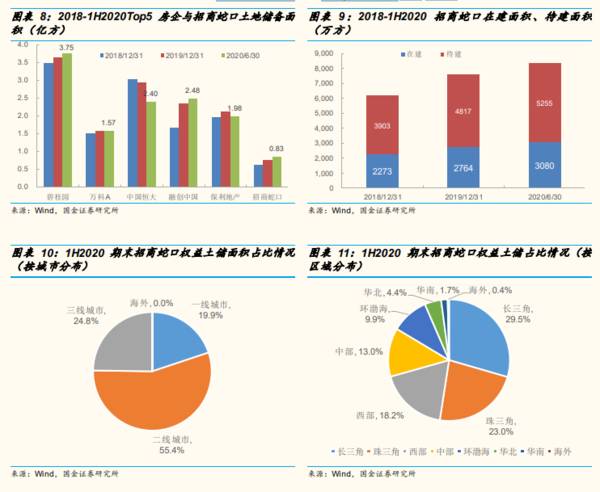

公司的土储和货值主要集中于一二线城市,其中大湾区占比较大,拥有大量优质土储。截至1H2020 报告期末,公司土地储备总量为 0.83 亿方,其中在建面积 3080 万方,待建面积 5255 万方。包括深圳市前海、蛇口、太子湾片区及福建漳州开发区土储在内,从城市能级分布来看,截至 1H2020 期末,根据已披露项目测算,按照计容建筑面积口径,一二三线城市权益土储面积分别占比 19.9%,55.4%,24.8%。从区域分布来看,长三角、三角权益土储面积分别占比 29.5%、23%。

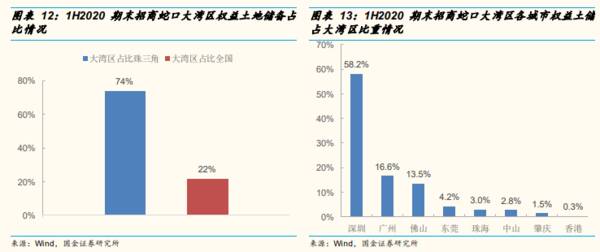

公司在大湾区权益土储共计 958 万方,占总土储 20%,占珠三角土储 74%;在深圳权益土储 558 万方,占大湾区土储 58.2%。

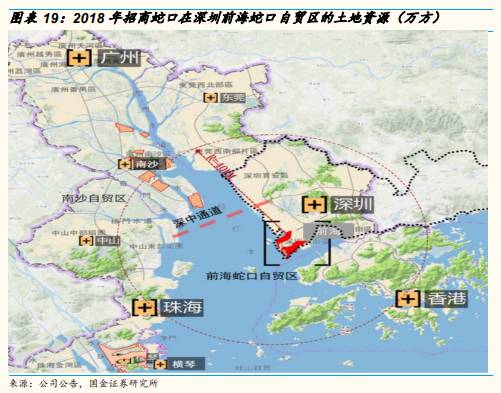

伴随湾区经济的发展,可以看到三大世界级湾区经济发达的区域都在海湾附近,旧金山湾区、纽约湾区、东京湾区的中心城市纽约、旧金山、东京都有入海口的地段优势,兼具高质量的经济发展,以及城市群和产业圈的联动。深圳作为中国4 个全球化城市之一,是粤港澳大湾区的核心主力之一,前海蛇口自贸区作为粤港澳大湾区对外开放门户枢纽,从地理位置,交通轨道、 经济竞争力来看,皆是深圳发挥湾区作用的核心。所以,深圳的未来在西部,在前海。

前海蛇口地处深圳蛇口半岛西侧,珠江入海口东岸,位于珠三角经济发展主轴和沿海功能拓展带的十字交汇处,毗邻香港,背靠深圳,紧邻东莞,与中山、珠海、南沙隔海相望。

二、销售规模稳步增长,市占率有望提升

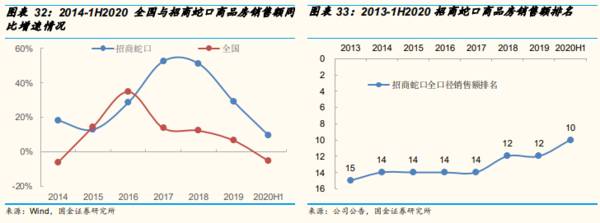

2017 年以来,全国商品房销售额增速逐年下滑,但招商蛇口销售额维持了 较高增速,并持续高于全国商品房销售额增速。1H2020,招商蛇口全口径销售金额 1107 亿元,销售面积 505 万方,销售均价 2.19 万元/平。公司全口径销售额排名第 10,2013 年以来排名由第 15 名上升至第 10 位。

1H2020,招商蛇口全口径销售额市占率 1.7%,2015 年仅为 0.5%,公司市占率提升较快,相比头部房企万科、保利仍有提升空间。截止 2019 年底,根据项目数量招商蛇口进入城市数量为 61 个,其中一线城市 4 个,二线城市 25 个,三线城市 30 个。

招商集团是招商蛇口的实际控制人,是中央直接管理的国有重要骨干企业,前身是创立于1872 年的轮船招商局,至今运营 1428 年,培育出众多优秀企业,如平安银行、招商银行等。多年的积累使其在各个细分领域都有资源,招商蛇口作为旗下唯一地产、园区、邮轮开发运营平台,能够得到集团的更多资源倾斜。

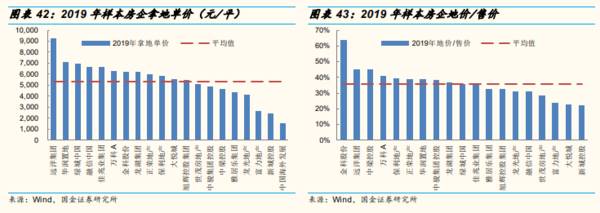

公司通过政企合作拿地、国企资源承接拿地。以深圳前海片区、太子湾片区为例,公司在太子湾片区共有170 万方土地,对应成本仅 65 亿元,据测算单位拿地成本仅 3825 元/平。通过与政府合作土地整备获得前海 237.7 万方土地面积,成本仅十几亿元,据测算单位拿地成本不足 840 元/ 平。

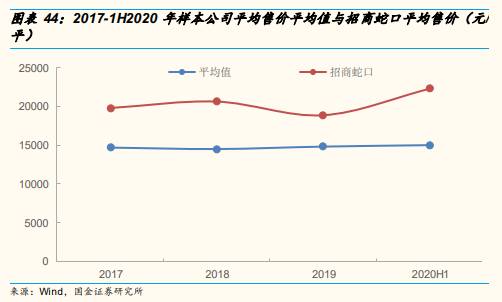

并且,2017-1H2020 招商蛇口和平均售价均高于样本房企均值。根据 2020 中报数据,招商蛇口平均售价为 22263 元/平,高于样本房企均值 14993 元/平,拿地成本低并且售价高,房地比高于平均水平。

三、招商积余颇具规模,利润增长领先

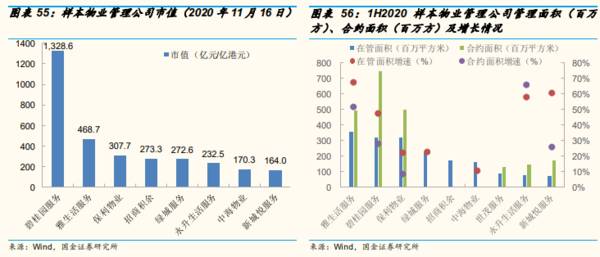

2019 年,招商积余重大资产重组后,招商蛇口成为其控股股东,目前持有 47.45%的股权,招商局集团成为其实际控制人。重组后,招商积余拥有中航物业、招商物业两个全资物业管理公司,物业管理业务更具规模,进一步确立了公司在物业管理行业的领先地位。截至 2020 年 11 月 16 日,公司市值 273.3 亿元,在已上市物管公司中排名第四。

n 1H2020 报告期末,招商积余管理面积 1.72 亿方,相比 2019 年底增长了 12.4%,物业管理项目为 1,315 个,服务业态多元。

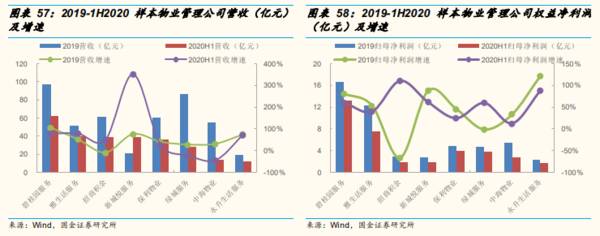

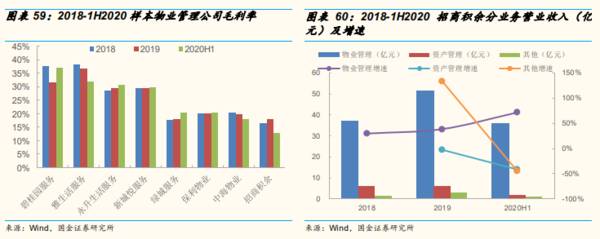

招商积余1H2020 实现营业收入 38.68 亿元,同比增长 50%,权益净利润 1.79 亿元,同比增长 111%。盈利能力稳步提升,营业收入和权益净利润规模在已有数据的样本公司中排名第 3,位列前茅。招商积余营业收入主要来自于三大块:物业管理、资产管理及其他。 ¾招商积余1H2020 毛利率为 12.97%,其中物业管理毛利率 11.23%,公司 毛利率在样本公司中较低,原因是公司传统物业管理服务收入占比较高,为 76.02%,该业务毛利率较低。

招商积余增值服务收入有较大增长空间。1H2020 公司增值服务收入占比 16.7%,样本物管公司占比均值为 30.8%。2018-2019 年,招商积余增值服务占比从 4%增长到 9%,增值服务毛利率高,业务种类多,预计公司增值服务占比未来将进一步提升。(国金证券)

总结:

公司拥有独一无二的大湾区核心土地资源,未来升值空间大,作为资源型央企,有条件和能力做好城市深耕

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

东鹏饮料是否值得“千亿市值”?

脱水研报

-

虽然没有房地产行业的研究报告,但我找到了最近同事写的家电行业研究报告,今天我们就先来看一下与房地产行业发展有密切关系的家电行业。据悉,2021年~2022年将迎

-

王熙凤说:“外头看着虽是轰轰烈烈的,殊不知大有大的艰难去处,说与人也未必信。”刘姥姥听完后,说道:“我也是知道艰难的。但俗话说:‘瘦死的骆驼比马大’,凭他怎样,

-

由于浓香型白酒的优品率相对较低,为实现资源有效利用,需要在打造高档品牌的同时打造中档和低档品类。2015年后,公司对品牌体系进行梳理调整,由之前的多品牌开发转向

-

因此,在分析制造业企业、特别是固定资产占总资产的比重很高的企业的时候,机器设备就是我们分析该公司绕不过去的一个科目。下面分享下最近分析“固定资产——机器设备”这

-

从2015年,重庆啤酒的净资产收益率是-5.43%,之后就一路高涨,在2020年达到了107.47%,2021年为99.69%。这可是107.47%呀。过去10

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

阳光电源(300274)是全球逆变器龙头,拟募资36.4亿元用于扩建70GW光伏逆变器、15GW风电变流器、15GW储能变流器产能等;林洋能源(601222)

-

据行业数据,近3个月,PVDF粉料、粉粒价格已经从7万元/吨上涨至14万元/吨,电池用PVDF价格也从11万元/吨上涨至15-20万元/吨的区间;另一方面,在《

-

根据苹果公司此前公布的2020年TOP200供应商名单,以地区划分来看,当年新纳入苹果供应链的中国供应商最多,这意味着中国的产业链优势依然具有强大竞争力。 立

-

招商证券刘玉萍指出,第三次工业与科技革命以来,先进工业体与工业软件巨头的崛起相伴相生,当前我国工业软件的发展与工业产值严重不匹配,但政策的强力扶持和全球先进制造

-

禾望电气(603063)主营风电变流器;明阳智能(601615)为海上风电整机龙头。

最新资讯

-

想当年,东鹏特饮凭借着“年轻就要醒着拼”、“累了、困了,就喝东鹏特饮”这两句经典的广告,再加上价的差异化,成功抢占红牛市场,成为饮料界的新贵。而后,东鹏饮料走上

-

概念的算盘打的再响,最终还是业绩为王。尤其是对成长赛道来说,业绩不但是检阅公司成长的关键,也是反映行业景气度的核心因素。比如4月18日,九阳股份一季报业绩同比增

-

2月以来,亿航EH216-S、V2000CG等多款飞行器通过合格认证,并进行试飞,意味着作为低空经济代表的飞行汽车,商业化正在逐步落地。AI的应用落地则更加迅速

-

近日,全球医疗器械产业的“航母级”盛会CMEF圆满收官,向全世界展示了我们国家在医疗领域的卓越水平。CMEF一直是全球医疗风向标,本次的展会出现了很多AI医疗“

-

尤其是工业4.0的到来,让制造业进入拼技术实力的阶段,实力强硬的企业会越发的迎来业绩和估值的戴维斯双击。而激光切割设备产业是先进制造的典型代表,并且是个增速非常