美凯龙净负债率升至103.68%,现金短债比降至0.55

疫情冲击下的“红星系”,尽管因近年来家居卖场主业加速扩张导致整体盈利能力下滑,以及短债偿付压力上升,但其实控人现年55岁的车建新并未停止其地产版图前进的脚步。

4月19日,在“红星系”核心地产公司重庆红星美凯龙企业发展有限公司(下称红星企发)录得远洋资本10.3亿元“诚意金”的援助后不久,“红星系”核心控股平台是红星美凯龙控股集团有限公司(下称美凯龙控股)便联合九杉科技、檀宫地产设立房地产开发公司北京红星创展企业管理有限公司,三个股东的持股比例分别为41%、49%和10%。

值得注意的是,“新成员”的法定代表人和总经理均为红星鼎超的高管李林威,但该公司并未划归至红星企发,而美凯龙控股也不是“常规”第一大股东。事实上,这已不是车建新第一次在红星企发之外拓展自己的“地产梦”。

2020年4月,车建新派出了“红星系”的元老级公司——成立于1994年的红星家具集团,后者斥资46.99亿元接盘融创中国(1918.HK)持有的11%金科股份(000656.SZ)股权,成为金科股份新任单一第二大股东。

公开资料显示,红星家具是车建兴、车建芳兄妹俩的私人公司,与美凯龙控股无股权关系,也被外界看作是“红星系”核心融资和业务体系的“编外成员”。

与“红星系”地产版图在系外的“进”相反,系内的红星企发将与新股东远洋资本展开战略合作,主要涉及其旗下的红星地产板块(不含红星置业板块),这也意味着“红星系”的商业地产项目的现金流压力将在一定程度上得到缓解。

不过,红星企发的“退”也反映出“红星系”目前的业绩困境和流动性压力。

“红星系”短债承压,评级堪忧

作为“全球MALL王”,“红星系”从家具小作坊起步,历经30余年发展,先后涉足家具厂、家具和家具连锁化经营、房地产、股权投资等领域,目前资产规模超过2500亿元。

“红星系”的业绩来源主要是美凯龙控股旗下的的红星美凯龙(601828.SH)和红星企发,其中红星美凯龙主营业务是自营家居商场和委托经营管理,红星企发主营业务是商业、住宅地产开发和爱情海品牌综合体的商业管理。

美凯龙控股近期披露的募资说明书显示,2020年前三季度,该集团实现营收178.21亿元,同比下滑12.17%;净利润18.75亿元,同比降51.96%;归母净利为9.67亿元,同比减少逾六成,且自2019年二季度以来呈持续下滑态势。

“红星系”的业绩困境主要受红星美凯龙拖累所致。数据显示,2020年,红星美凯龙实现营收142.36亿元,同比下滑13.56%;营业利润为29.46亿元,较上年同期降幅逾五成;归母净利润为17.31亿元,同比大降61.36%。

盈利能力的大幅下滑也令红星美凯龙短期债务压力持续攀升。截至2020年末,该公司短期有息债务为153.45亿元,较2020年6月末减少13.33亿元,但同期货币资金减少近30亿元至65.11亿元,现金短债比从0.57降至0.42,短期流动性不容小觑。

受此影响,“红星系”利润支柱红星美凯龙近年来频频遭遇评级下调。其中,因高杠杆率和短债压力,“该公司的长期外币发行人违约评级、高级无抵押评级日前被惠誉从“BBB-”下调至“BB+”。在惠誉看来,外部不确定因素的影响下,美凯龙的财务状况已受到波及,其信贷指标短期可能无法恢复至“ BBB-”评级相对应的水平。

中证评级则在去年11月对外披露“中证再评级信息”中向投资者作出提示,“关注美凯龙体系内激进的扩张战略、偏高的债务负担对其经营稳定性的不利影响。”而标普则在今年年初将红星美凯龙的评级展望由“稳定””调整为“负面”。

与此同时,红星企发的境况亦难言乐观。2020年三季度末,红星企发总资产为1042.52亿元,总负债883.76亿元,资产负债率为86.26%,较2020年上半年末微增0.44个百分点。

尽管同期营收和净利润分别较2020年上半年末提升至71.98亿元和8.73亿元,但货币资金却较2020年上半年末减少86.83至76.90亿元,这也加大了“红星系”整体的短债偿还压力。

令人意外的是,于2017年启动扩张模式的红星企发,尽管合同销售额已连续两年突破600亿元,但目前却仍需要依靠投资收益增厚利润,而其逾600亿元的库存和近500亿元的预收账款则与低迷的业绩形成巨大的反差。

Wind显示,2020年上半年,红星企发实现营收31.84亿元,同比下滑逾两成;净利润为6.65亿元,去年同期为-1.15亿元,实现扭亏。其中,红星企发2019年上半年和2020年上半年的投资净收益分别为0.30亿元和7.93亿元,若剔除这一“利器”和公允价值变动影响,该公司2020年上半年主营业务实际亏损额为0.35亿元。

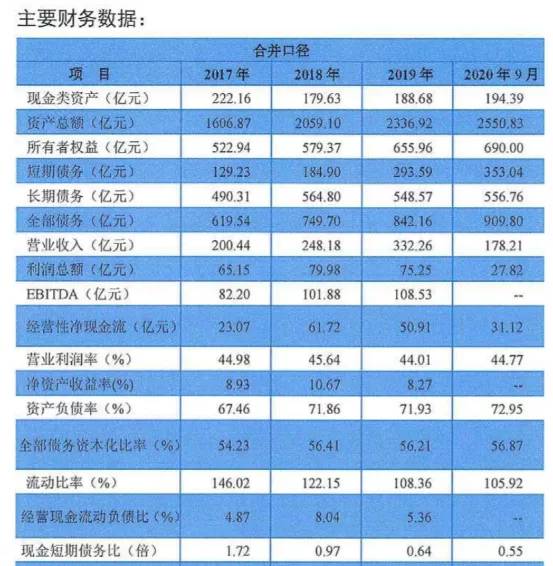

核心“双轮”同步“生锈”的影响下,“红星系”整体的短债偿还压力逐年提升。公开数据显示,2017年至2019年,美凯龙控股有息债务总额分别为619.54亿元、749.70亿元和842.16亿元,净负债率分别为75.99%、98.39%和99.62%。

截至2020年9月末,该集团有息债务总额较上一年年末增加67.64亿元至909.80亿元,净负债率则突破“红线”至103.68%;同期短期有息债务为353.04亿元,货币资金为194.39亿元,现金短债比从2017年的1.72骤降至0.55,且已连续第三年下滑。

美凯龙控股主要财务数据

左手在“红星系”之外的地产版图斥巨资持续扩张,右手运作“红星系”的核心地产公司寻求“外援”解忧,特别是在美凯龙控股短债偿债承压且业绩大幅下滑的情况下,常州首富的“葫芦”里究竟卖的是什么“药”,“红星系”又该如何走出流动性困境,值得持续关注。

本文转载至公众号:Metal财经

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

水滴“流血”上市:“疯狂地推”背后的百亿保险生意

脱水研报

-

股价从10块钱涨到现在近50块钱,博腾股份用了不到两年。在四倍涨幅的背后,博腾股份靠的不只有CXO(医药研发、生产服务)行业的东风,还有自身的沉稳。据博腾股份2

-

在上一篇文章,我谈了谈上海家化对旗下品牌所做的变革。但是,由于篇幅限制没能表述完整。现在,让我们继续之前的话题。上海家化对旗下品牌高夫以及玉泽也做出了相应的变革

-

今日,中药板块在经历了一番炒作之后出现大幅回调,造成这种局面的根本原因在于中药板块的企业仍然不够“靠谱”,业绩向上预期令人怀疑,当然,与中药板块患难与共的还有医

-

一则是2022年1月19日的业绩预减公告。预计2021年公司净利润在65亿-80亿之间,至少同比下滑70%。第二则公告关于票据违约,公告日期在2021年12月7

-

2021年1月初,国家卫健委首次将透明质酸钠(又称玻尿酸,HA)列为新食品原料,为医美行业打开了新的增长空间。受此影响,鲁商发展股价近一个月累计上涨了近50%,

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

券商报告认为,先进战机是航空装备中增速最快的细分板块,考虑到先进战机需求迫切程度和正处于爬坡上量阶段,其需求是几倍的强需求驱动。随着新一代高新机型的加速列装,军

-

点评:全电发票的应用,是落实税收征管数字化升级和智能化改造的重要举措,使用全电发票能进一步强化发票记录交易信息的本质,实现经济交易信息“一票式”集成,有利于降低

-

相比TFT-LCD面板,OLED面板具有更轻、更薄,可实现柔性显示和透明显示等优势,渗透率不断提升。据Omdia最新预测,2021年全球OLED手机面板出货量将

-

上述新政解决了新能源配送工程建设的痛点,有利于推动新能源更快发展,并促进电网侧大规模独立共享储能电站的建设。国泰君安庞钧文表示,储能电站的使用将有效解决可再生能

-

点评:目前,我国已经形成全球最大的电动汽车和充电桩市场。据权威预测,到2030年,我国电动汽车市场规模将增长20倍以上,充电桩市场规模将增长30倍以上。充电桩也

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个