淘研报 | 一季度业绩暴增近两倍,全年业绩仍有高增速预期!

随着新能源车的正逐步普及,汽车智能化、汽车电子化的趋势也在加快,当前的汽车电子元器件使用量也在逐年增加,但所有的电子化产品都需要集成电路板来支撑,未来车用集成电路板需求将持续释放,我们今天就来聊一家优质的车载PCB的优质企业:博敏电子。

一、公司简况

博敏电子创立以来一直深耕细作于印制电路板领域,创立之初,主要为中兴、华为提供通讯类产品样板,2000年后开始向中批量和大批量发展,经过多年的发展,公司不断往高端板卡领域延伸拓展,目前产品已囊括多层板、高密度互连HDI、高频高速板、挠性电路板、刚挠结合板、金属基板、厚铜板等,下游应用领域亦不断得到拓宽,产品已广泛应用于消费电子、数据通讯设备、汽车电子、工控和医疗等领域。

目前行业内可以和公司形成对比的企业为:深南电路、中京电子、景旺电子。

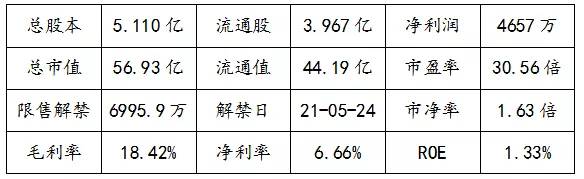

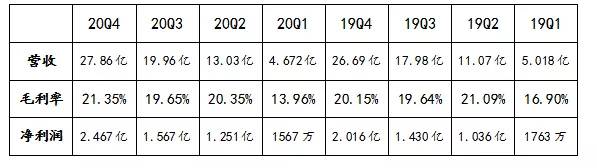

公司过往业绩

二、公司基本面

1、砥砺深耕PCB,垂直布局补元件侧短板:公司创立以来一直深耕细作于印制电路板领域,经过多年的发展,目前产品已囊括HDI板、软板、软硬结合板、集成电路载板、类载板、封装基板等,目前产能有36万平米HDI、24万平米任意阶HDI和8万平米刚挠结合板。

公司通过收购君天恒讯切入PCBA核心电子元器件综合化定制解决方案领域,使得公司具备了为部分设计及能力难以匹配模组化的下游客户提供更为全面系统服务的实力,实现了“板卡+元件+解决方案”的复合增值。

2、特斯拉带动汽车电动化革命,车载PCB迎成长窗口:随着特斯拉扳动新能源车起跑发令枪,新能源车的价格不断变得“亲民”,同时用户在审美以及辅助驾驶、自动驾驶等概念的理解方面获得的培养和积累开始显现成效,加之上游供应商批量生产和交付能力不断成熟,加速了整个电动车市场的进化与渗透,新能源车的销量呈现出快速成长的态势。

由于PCB板上的大面积贴焊可为电子元件以及功率器件等提供非常有力且稳定的支撑,更好地完成电气连接,在集成度和单元化等车载端应用非常重视的领域都非常适用,而且在强电流、高压的传输与隔离保护上有明确的应用优势,因其便于现代汽车工业的规模化制造与后续维修定位,因此,新能源车使用PCB板替代线缆已成为较为明确的趋势。

3、5G手机大范围渗透普及加强HDI成长动能:不管是在何种价格区间内的智能手机,当通信制式升级成5G时,射频芯片、被动元器件和BTB连接器等用量均将有所增加,只是出于成本的考量,短期内在非旗舰机中使用mSAP技术提升主板线路精密度的可能性不高,更多会采用更多会采用直接增大主板面积、使用双层板结构、提升阶数等方式。

但不管何种方式,都将增加HDI的产能消耗,5G智能手机渗透前周期中,中低端5G手机率先成为渗透主力,有望带动二阶、三阶等低阶HDI的需求。

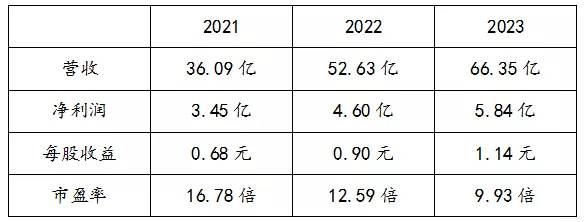

未来业绩预期(来自券商研报)

在传统通信、医疗、军工、检测等工业领域继续稳健发展的前提保障下,博敏以中高阶HDI和车载端应用两个重要爆点为依托,从2020年后,内生性的成长开始逐渐显现,持续韧性也有实打实的增量产能与订单得以保障。未来看好博敏在新能源领域更多一二线客户的导入可能,也看好其在HDI领域的持续进阶。

三、看好理由

1、一季度业绩超预期,看好公司全年业绩高速增长:公司一季度业绩高速增长,主要来自于公司订单的持续兑现,当前公司订单依旧饱满,随着下游需求的逐步释放,看好公司全年业绩高速增长。

2、当前公司估值较低,未来存在估值抬升的可能:公司业绩高速增长的持续,带来当前价值的低估,随着全年业绩的逐步释放、兑现,今年公司存在估值抬升的预期。

四、风险揭示

1、今年缺芯潮一直在蔓延,若下游因缺芯导致新能源车生产不足,则会对公司业绩形成冲击。

2、若君天恒讯通的整合进度不及预期,也会对公司业绩造成冲击。

本文转载至老丁说股公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

“年岁大”的好企业都有哪些特点?

脱水研报

-

物联网的出现,使安防行业边界的不断消融,安防应用场景由网络摄像机向智慧家庭领域不断延展。早期安防产品多应用于街道、企业、园区等大型场景中,随着5G及物联网技术的

-

2020年下半年医疗器械集采事件发酵以来,医疗器械高值耗材概念股便一直没缓过劲儿来,据悉,国家第四批药品集采已于2月3日在上海开标,而第二批医疗器械集采也预

-

公司成立于2002年,业务目前已涵盖包括锂电设备、光伏装备、3C智能装备、智能物流系统等八大领域。在锂电设备领域,公司卷绕机等核心产品均处于国际最领先水平、引领

-

在计划经济时代,洋河作为老八大名酒通过地方国营糖酒公司统购统销,洋河大曲在市场上供不应求,洋河在此渠道模式下仅承担生产作用,不担负任何渠道开发及维护工作。改革开

-

公司产品主要包括IGBT和FRED芯片、单管和模块。产品主要用于变频器、逆变电焊机、UPS电源以及光伏逆变器和新能源车载空调等。公司IGBT芯片主要由华虹宏力进

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

目前国内锆资源短缺,同时下游市场需求旺盛,锆中矿价格高位持稳。今年以来,锆市场行情景气,南非锆英砂矿商停产加剧了全球锆英砂供应紧张局面,叠加我国锆市场下游产品需

-

点评:随着5G规模商用、智能终端普及率提高、数字和支付技术等发展,5G消息将迎来巨大的市场机会。届时,万亿条短信的场景力量不可阻挡,RCS(融合通信)将成为未来

-

现代汽车在氢燃料电池领域有20余年研发历史,技术积累深厚。为推动氢燃料电池技术,现代汽车在2020年12月发布了全新“2025战略”,提出通过氢燃料电池系统技术

-

由于集装箱航运市场景气度持续较高,行业数据显示,中国出口集装箱运价综合指数(CCFI)持续创下新高,2021年7月9日达到2699,相较于去年年底上升63%,相

-

点评:考虑到快递包装、一次性餐具、购物塑料袋、农膜等领域对于一次性塑料的替代,预计到2025年,我国可降解塑料的需求量有望达到260万吨,市场规模有望超过500

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个