“年岁大”的好企业都有哪些特点?

我们一直在寻找的就是下面这种很有节奏感的股票。

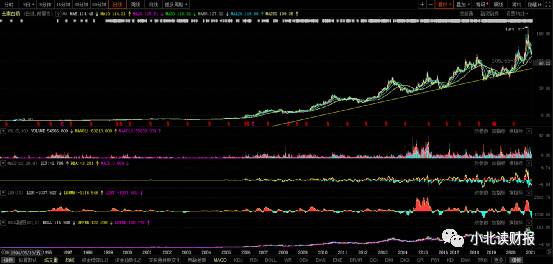

它们都是在上世纪90年代上市,上市前期走势很明显,后迎来有节奏感的上升期,在新高的基础上再创新高。

第一张图是云南白药,1993年上市至今,根据复权前的价格它的股价已经涨了340倍;第二张是老凤祥,1992年上市至今股价涨幅有115倍;第三张图是同仁堂,上市至今股价涨幅有34倍。

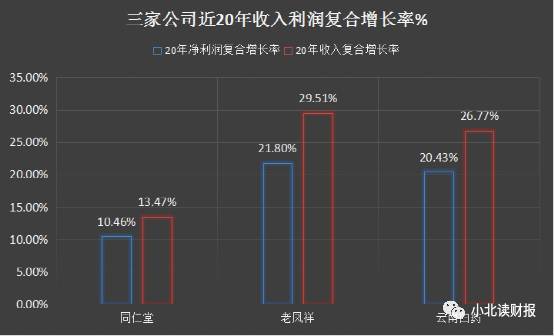

这三家企业能有这样的股价走势,离不开业绩的支撑。

同仁堂20年收入利润的复合增速在10%~15%之间;

老凤祥和云南白药的收入、利润复合增速都在20%以上。

我们下面要探讨的问题是,

究竟是什么支撑了这三家企业过去20年的业绩增长?

这些因素当前是否还存在,能支撑未来企业3-5年甚至更长时间的成长?

能够使这三家企业区别于竞争对手的是它们的成本控制能力。

你可能会说研发能力、增加收入的能力才是企业最重要的能力。这些能力当然重要,但是在“开源”有限的情况下,“节流”更重要。我们俗语说的是成家容易持家难。对于云南白药这样的企业来说,它2020年的收入有327亿,净利润有55亿,销售费用率减少一个百分点,就能提高约6%的利润。

1、云南白药的费用控制

2011年以后,云南白药的期间费用率从17.37%降至14.06%。虽然现在云南白药的利润主要是靠牙膏赚来的,但是云南白药的费用控制能力不错。

像许晴、周韵这个年纪的女人,已经不再清纯,但是岁月让她们变得从容沉静,她们身上的韵味就是时间的力量。云南白药的成本控制能力,也是时间的力量。那些新生的企业意义风发指点江山,都在扩大开支冲业绩,谁还想着节衣缩食。

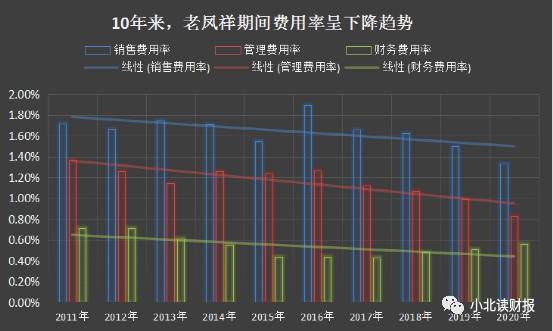

2、老凤祥的费用控制

老凤祥的期间费用率也在下滑,从2011年的3.8%降至2020年的2.77%。

老凤祥很顽固坚持实体店模式没有线上销售,所以它的营业成本在90%以上,毛利率不到10%。但是老凤祥的资产周转在同行最快,一年能周转2.82次,远高于周大生的0.81次。老凤祥的珠宝88天就能卖一次,而周大生需要300天。

这就是为什么老凤祥的毛利率低、但净资产收益率很高的原因。【价值50】中曾分析到的视源股份也是这样的情况,毛利率低,但是应收账款回收快,所以它的净资产收益率很高。

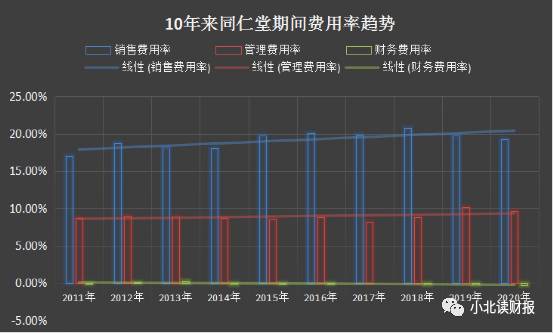

3、同仁堂还有很大的提升空间

同仁堂的销售成本率在下降,但是期间费用率在上升,因为它的销售费用率在提高。回到我们在文章开始给出的股价走势图,同仁堂的股价涨幅是三家企业里面最低的。所以,期间费用控制的好可能带不来股价的上升,但是那些股价长期保持增长的企业,成本费用的控制一定很好。

我们在委婉表达一个人的基础不好的时候,都会说“兄弟你还有很大的提升空间”。同仁堂的管理水平在这三家公司里面垫底了,但是它还有很大的提升空间。同仁堂这个牌子摆在这里,只需要有能力的管理层了。

(数据来源于同花顺iFinD)

为什么我反复强调成本控制能力?

读巴菲特给股东的信,我印象最深刻的就是他提到的成本控制。

巴菲特在1996年的信里面提到:

盖可的成功没有任何深奥的道理,该公司的竞争优势完全拜其超低成本的经营模式所赐,低成本代表低售价,低售价自然能吸引并留住优良的保险客户,而整个营业流程在满意的客户向他们的朋友推荐盖可时画下完美的句号。靠着客户的推荐,盖可每年至少因此增加100万张保单,占新接业务量的半数以上,也使得我们新接业务成本大幅下降,从而又进一步降低我们的成本。

这种模式在1996年大放异彩,自动上门的保险量成长了10%。(回头客可以降低成本,同样成本低售价低会吸引更多的回头客,从而形成良性循环。)

虽然还会有竞争者加入,但是我们目前所建立的规模经济,绝对可以确保甚至扩大我们现在占有的经济堡垒,我们在拥有最高市占率的地区尽量降低成本,预期成本还会进一步降低,盖可永续性的成本优势是当初在1951年吸引我投资该公司的主要原因。

最后我们做个总结。

1、从成本控制的角度筛选公司;

2、越是年岁大、成本控制越好的企业,越是我们的菜;

3、好的股东报酬率单靠成本控制是不够的,还要配合高周转来实现高的净资产收益率。

本文转载至小北读财报

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

小米卢伟冰:游戏手机,要么上规模要么就消失 | 访谈

脱水研报

-

现在吃零食都要讲究新鲜了吗?什么样的零食才算是“新鲜零食”?我们知道要吃新鲜蔬菜、新鲜水果、新鲜鱼肉,也要喝一些新鲜牛奶;我们判断是否新鲜的最直观做法就是查看产

-

天合光能是全球最大的光伏组件供应商和领先的太阳能光伏整体解决方案提供商,1997年创立于江苏常州,2006年在美国纽交所上市天合光能先后在瑞士苏黎世、美国加州圣

-

股价从10块钱涨到现在近50块钱,博腾股份用了不到两年。在四倍涨幅的背后,博腾股份靠的不只有CXO(医药研发、生产服务)行业的东风,还有自身的沉稳。据博腾股份2

-

最近在看白酒,翻一翻各大头部酒企的财报,学习一下“股价始终在涨的企业都是怎样炼成的”。翻到白酒老二五粮液的各年财报时,一个细节引起了我的注意。2019年公司13

-

人有很多执念。比如说,背的包上一定要有“LV”的标签,吃饭一定要去海底捞,喝水一定要喝大自然的搬运工搬来的水,比如说,补脑一定要喝“六个核桃”。赚钱不容易,在将

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

江苏神通(002438)的核级蝶阀、球阀市占率超过90%,产品竞争力突出;中国核建(601611)在核岛建安领域占据绝对市场份额。

-

巨化股份(600160)是全球甲烷氯化物龙头,产能在65万吨左右。其二氯甲烷少部分用于F32原料,主要外销,直接受益于价格上涨。鲁西化工(000830)现有二

-

中信建投认为,半导体行业高景气度以及供需紧张局面预计将持续至年底。另外,台湾地区多家晶圆代工厂准备再次提高成熟制程8寸和12寸报价,提价幅度至少为5%-10%,

-

东吴证券张良卫预计,信创党政招标放量或在8月底之前来临,行业信创越到11月越热烈。今年招标体量较大,且去年有部分收入延迟到今年确认,因此相关企业的收入有望翻倍增

-

点评:作为对比,特斯拉V3超充的峰值充电功率为250kW,国家电网常见的快充功率为60kW、120kW,家用充电桩的功率一般在7kW以下。特斯拉的超充已经在业界

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个