果然高瓴资本,又出手买入这家赛道龙头股!

阳光电源1月25日晚间发布业绩预告,预计2020年归属于上市公司股东的净利润18.50亿元-20.50亿元,同比增长107%-130%。

2021年1月26日,从安徽省合肥市来京的阳光电源,董事长曹仁贤发了一条朋友圈,文字为“拜会了高瓴资本创始人张磊”,配图为自己与张磊的合照。

3月以来高瓴资本参与了广联达、阳光电源、大华股份、顺丰控股、兆易创新五家上市公司的调研。

3月以来高瓴资本调研的上市公司

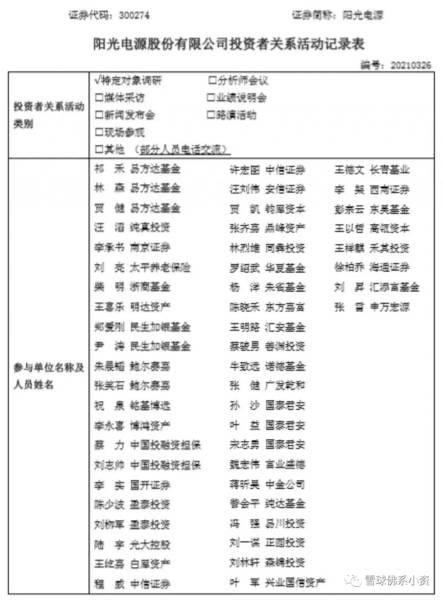

阳光电源披露,公司于 3 月 26 日下午接受了特定对象调研,公司董事长曹仁贤、董事会秘书解小勇在公司会议室接待了前来参加的机构调研团队(部分人员电话交流)。

根据披露,参与此次调研的机构多达 43 家,高瓴、易方达、中金、华夏、国泰君安等 PE/VC、公募、私募、券商等一众头部机构领衔此次调研。

其中,易方达派出了祁禾等 3 位基金经理,国泰君安也派出 3 人,民生加银基金、中信证券、鲍尔赛嘉、中国投融资担保、盈泰投资等派出 2 人。

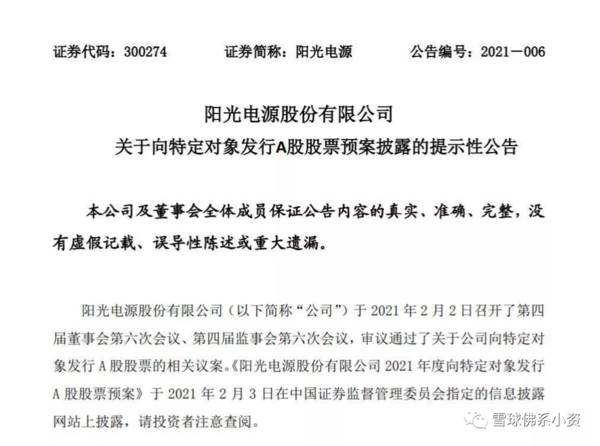

2021年2月2日晚间,“光伏三剑客”之一的阳光电源发布定增募资公告。

公告称,考虑到快速增长的市场需求,公司为保障产能供应、继续扩张全球市场份额,拟向不超过35名特定对象非公开发行不超过总股本30%的A股股票(约4.37亿股),募资不超过41.56亿元。

其中,预计将有24.18亿用于年产100GW新能源发电装备制造基地项目,6.40亿用于研发创新中心扩建,4.98亿用于全球营销服务体系建设,6亿用于补充流动资金。

作为光伏逆变器龙头企业,阳光电源成立于1997年,2010年8月公司成功改制为股份公司,2011年11月2日登陆创业板;主要产品有光伏逆变器、风电变流器、储能系统、水面光伏系统、新能源汽车驱动系统、充电设备、智慧能源运维服务等。对于业绩变动主要原因,阳光电源方面表示:“公司积极采取措施应对国内外疫情的不利影响,持续加速全球战略部署,规模效应显著提升,坚持加大研发投入,持续优化产品结构,核心业务市场领先地位进一步夯实,整体业绩较去年实现大幅度增长。”

在过去的2020年,风电、光伏行业快速发展。1月20日,国家能源局发布2020年新能源装机数据显示,2020年新增风电装机7167万千瓦、太阳能发电4820万千瓦,风光新增装机之和约为1.2亿千瓦。

而在碳达峰、碳中和的趋势下,风电、光伏的地位在凸显。曹仁贤也认为,光伏、风电将成为我国实现碳中和的最有效手段。

高瓴资本在新能源产业链的光伏和锂电产业均有投资,包括隆基股份、通威股份、恩捷股份和港股的信义能源等。

这段时间光伏板块股价调整了不少,而阳光电源作为逆变器龙头企业行业处于景气周期,接下去业绩继续高速成长所以现在这个时候高瓴资本最次去调研阳光电源。高瓴资本已经布局光伏产业的全产业链化,继续非常大可能定增入股阳光电源逆变器龙头企业。(这是我前段时间文章里面写到的)

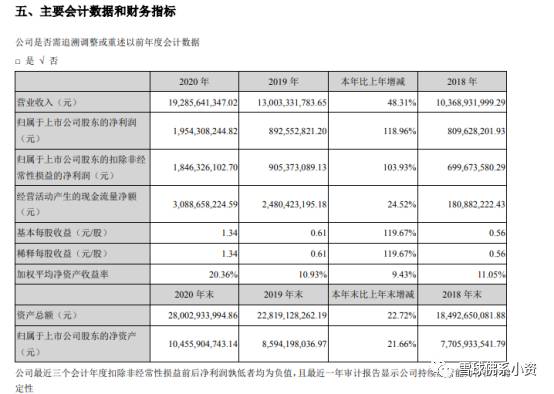

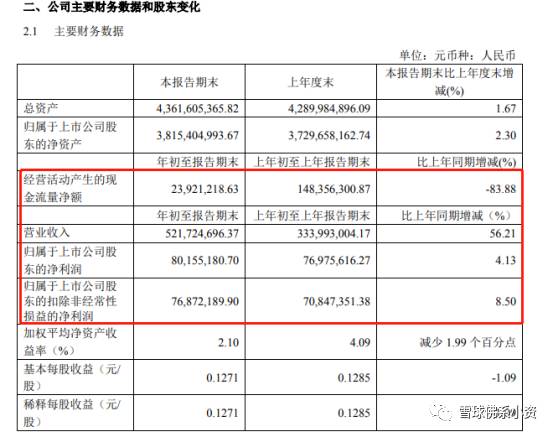

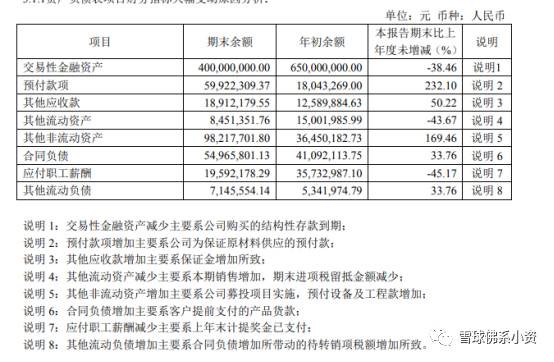

4月26日,阳光电源公布了2020年年报。报告期内,公司实现营业收入192.85亿元,同比增长48.31%;营业成本148.367亿元,同比增长49.76%;

归母净利润19.54亿元,同比增长118.96%,扣非净利润18.46亿元,同比增加103.93%;

销售费用9.73亿元,同比增长5.98%;

管理费用3.96亿元,同比增长13.39%;

财务费用2.61亿元,同比增长3199.73%;

经营活动产生的现金流量净额30.88亿元,同比增长24.52%。

2020年公司经营业绩逆势上扬,各项指标超预期增长,核心业务市场领先地位进一步夯实。

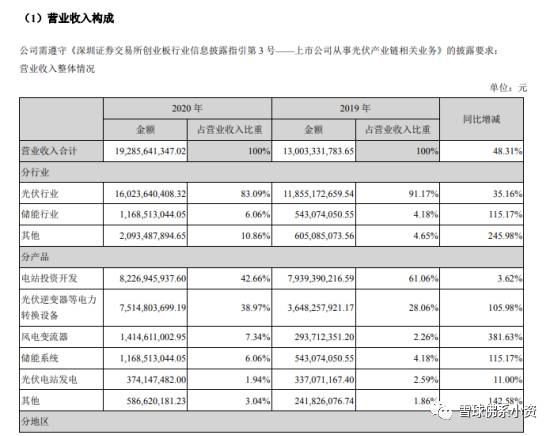

分业务来看,阳光电源在光伏和储能方面营业收入均实现同比大幅增长,其中光伏行业涨幅超35%,储能行业涨幅超115%。

阳光电源表示,报告期内,公司储能业务高速增长,发布1500V全场景储能系统解决方案,降本增效显著,成为当前平价上网压力下,新能源+储能实现规模化发展的关键支撑技术。

阳光电源股份有限公司是一家专注于太阳能、风能、储能、电动汽车等新能源电源设备的研发、生产、销售和服务的国 家重点高新技术企业。主要产品有光伏逆变器、风电变流器、储能系统、新能源汽车驱动系统、水面光伏设备、智慧能源运 维服务等,并致力于提供全球一流的清洁能源全生命周期解决方案。

阳光电源加大了风能业务的战略布局,始终坚持研发创新,保持风电变流器的技术领先,并拓展风储业务及风电后市场运维业务,提升阳光电源在风电行业的品牌影响力,从多方面业务角度推动风电行业高质量发展。

2020年,风电变流器发货量16GW,同比增长351%。与国内前十大风电整机厂均实现批量合作。行业内首推的双馈大功 率主控一体风冷化和三电平1000Vac(900-1140V)系统创新方案,已成为行业标配。

其主营业务包括光伏逆变器、电站投资开发业务、风电变流器、储能系统、新能源汽车驱动系统、水面光伏设备、充电设备等。公司是国内最早从事逆变器产品研发生产的企业,且龙头地位稳固。

2015年起出货量首次超越连续多年排名全球发货量第一的欧洲公司,成为全球光伏逆变器出货量最大的公司。

全球市占率27%左右,已批量销往德国、意大利、澳大利亚、美国、日本、印度等150多个国家和地区,截至2020年底,公司在全球市场已累计实现逆变设备装机超154GW。

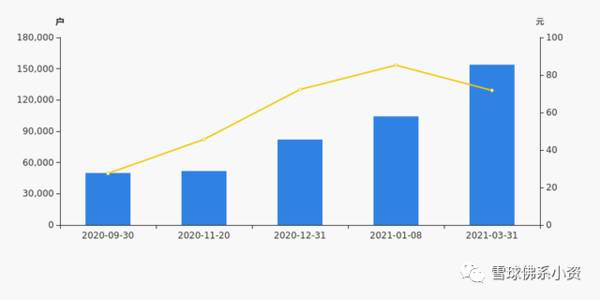

阳光电源2021年4月27日在年度报告中披露,截至2021年3月31日公司股东户数为15.39万户,较上期(2021年1月8日)增加4.96万户,增幅达47.60%。股东户数与股价

2020年9月30日至今,公司股东户数成倍增长,区间涨幅达208.17%。2020年9月30日至2021年3月31日区间股价上涨161.11%。

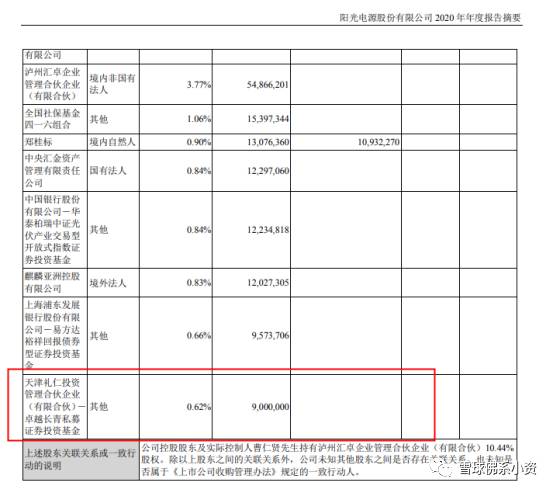

国内光伏逆变器龙头发布年报, 高瓴资本旗下的礼仁投资 进入 阳光电源的第9大股股东,持股 900万股,期末市值是 7.5亿人民币 ,高瓴资本买入时间可能是在 2020年3季度,当时的股价还在28人民币/股 左右 。

高瓴资本是赛道投资 ,隆基股份,通威股份,阳光电源国内最好的三家光伏全部买下,从仓位就能看的出来,最好的还是隆基,高瓴资本买的最多。

虽然高瓴资本买阳光电源不多就900万股目前今天收盘7.5亿人民币,对于光伏产业还是新能源产业,以及医疗领域的产业,都是用这种赛道投资的逻辑每个公司都买一点,特别比较看好的公司稍微重仓。

看后面哪家公司可以跑出来再继续加仓买入,就好比高瓴资本投资医疗器械领域的微创医疗一样,不管股价涨的怎么样一直参与定增和加仓买入的操作,高瓴资本非常看好微创医疗这样的平台型公司。(A股上市公司里面迈瑞医疗就是一家比较好的平台型企业)所以不排除高瓴资本在新能源光伏产业也会这样做,一开始全行业的公司都布局起来,未来哪家公司做的好强者恒强的发展继续加仓买。

所以普通投资者抄作业比较的难,我们重要看高瓴资本在哪家公司比较的重仓投资的,我们就买入哪家企业。由于我们普通投资者的资金链小,不可能全部作业都抄起来。只能选择不同行业不同公司而且高瓴资本重仓投资的企业,我们定点去买入做一个比较合理的投资组合,这样又跟随高瓴资本投资方向脚步然后又比较灵活的组合投资。

我一直关注的复合调味品公司;天味食品发布2021年第一季度报告,实现营业收入5.22亿元,同比增长56.21%;归属于上市公司股东的净利润8015.52万元,同比增长4.13%;

归属于上市公司股东的扣除非经常性损益的净利润7687.22万元,同比增长8.50%;基本每股收益0.1271元。

一季度这样情况增收不增利,还是因为一季度公司广告投放、业务宣传费、促销费等增加所致,预付款增加4200万,是保证原材料供应支付的预付款,表明公司确实在为了营收增加而增加原材料备货。合同负债略增1400万,是客户提前支付的预收款。

目前这个行业目前处于还是要不断打广告抢占市场份额。至于目前的价格我还是等等。

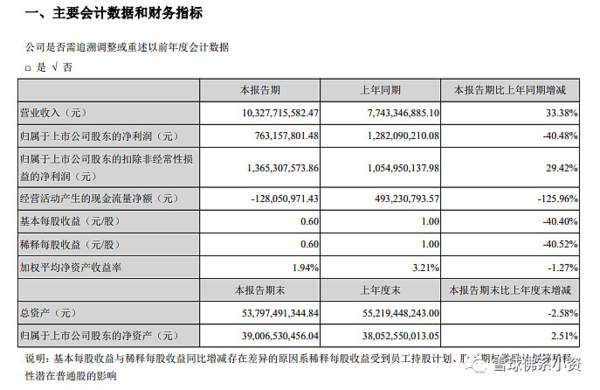

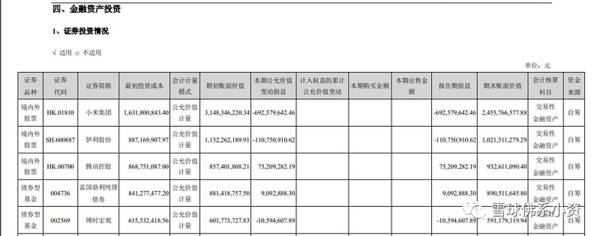

云南白药:一季度净利润7.63亿元,同比下降40.48%。扣非净利润13.65亿元,同比增长29.42%。

财报中称,第一季度除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、衍生金融资产、交易性金融负债、衍生金融负债产生的公允价值变动损益,以及处置交易性金融资产、衍生金融资产、交易性金融负债、衍生金融负债和其他债权投资取得的投资收益﹣7.82亿元。

云南白药的本身业绩今年一季度恢复还是不错的,各各业务恢复的可以。但一季度为什么净利润下降这么多。主要还是云南白药炒股亏钱了,今年一季度股市行情又不怎么好,云南白药公司还重仓的小米集团的股票。

平安之前买了云南白药,云南白药买了小米腾讯和伊利。这公司之间的投资链条真的是会玩666啊炒股亏了7个多亿。

双汇发展披露2021年一季度业绩报告。报告显示,双汇发展一季度实现营业总收入183亿元,同比上升4.13%;实现归属于母公司股东的净利润14亿元,同比下降1.61%。报告期内,公司肉类产品(含禽产品)总外销量75万吨,同比上升9.66%。

双汇发展去年还是因为疫情下,而且又是猪周期景气猪肉一直涨涨,所以股票的价格一直涨的厉害主要还是市场对于双汇业绩的业绩的预期。今年猪肉价格回落了不少。一季度这业绩基本上恢复到以前正常的业绩水平了,营收增长一点点,利润下降回来。所以双汇股价有回来了去年超过20pe这一块大概率是泡沫,需要回归的。

所以还是去年同期疫情导致销量上升,近期猪价下跌成这样,还能保持营收上涨,利润略同比下跌。去年猪肉价格高,库存成本比较高,对今年的冷鲜肉业务影响比较大。

合理估值是买入双汇,放低预期,每年的高息作为防御。所以双汇发展就是收益分红+打新+业绩增常的收益年化应该超过10%。

本文转载至雪球佛系小资公众号

飞鲸投研从多维度分析,整理了一份《成长50》的名单,可以关注同名公众号:"飞鲸投研":feijingtouyan,进行领取(点击复制)

/阅读下一篇/

热衷搞钱的90后又开始炒熊了,一只能赚数万元!

脱水研报

-

“川酒六朵金花”之一,两大品牌并驾齐驱。舍得酒的前身为沱牌曲酒,始于西汉,被称为“中国名酒”和“川酒六朵金花”之一,是川酒浓香型的重要代表。舍得酒业公司成立于1

-

据德邦证券研报分析,随着Z世代成为消费者主流,直播、抖音、微信私域等新渠道对消费者进行护肤教育及品牌营销,成分党崛起促进功能性护肤品高增长,预计2024年市场规

-

又被闷了一棍子,上午市场还好好的,由于港股印花税方面再次有消息发酵,市场急转直下。好在一些核心优质龙头依然表现强势,现在这些优质品种依然是拼质地的时候,成长确定

-

投资要点昊海生科是国内优秀的医用生物材料企业,公司在2007年成立后通过自主研发+外延并购双轮驱动的模式,布局了眼科、医美、骨科、防粘连及止血四大领域,近几年公

-

大概从那个时候开始,元宇宙就已经不是炒作的一阵风了。元宇宙被称为“下一代互联网”,它不是纯架空的,而是人类数字生存的新形态。投向元宇宙的金钱和关注度随之增多,国

名家观点

-

一隐秀路大佬就是这波主多南天的主力,今天下午又再度拉回,从同花顺超级盘口看它从水下一路点火,要不是大盘太弱了大概率能走出地天,上次也是在一片绝望中隐秀路大佬引导

-

这一周的弱势,始于外资的大幅出逃,不过,周五的弱势,却怪不了人家,参考下北上资金,尽管深港通有一定流出,但也谈不上很大,沪港通更是流入的,所以,周五的弱,纯属于

-

以岭药业:这个票近期是一路小快步上行,到了今天终于是走了加速,明天溢价问题不大,但周四涨停也说明短线资金进来了,短期估计短线资金还会关注这里,明天预计冲高问题不

-

10月份已到了最后几天,三季报也进入到了最后的集中披露,而这个时候,就要注意下不及预期的雷股了。怎么规避不及预期的可能雷股?如果对个股基本面不是很了解,还真没什

-

第二段,就是11点之后,不管是中午前的强反击,还是午后的回落,以及随后的僵持,跟北上资金的节奏几乎完全同步了,这意味着,多空双方都选择了观望,然后,才有了北上资

热点题材

-

特发信息(000070)、亨通光电(600487)等。

-

车企纷纷入股芯片公司,或意在从产业供应链安全的角度保证未来车载芯片的供应。新能源汽车以及未来的智能汽车,对芯片的需求量将是传统燃油车的数倍。研究机构预测,汽车芯

-

在成本优势和安全性能的优势下,磷酸铁锂动力电池出货量今年5月和6月连续两个月超过三元电池,重回“王座”。受益于汽车产业电动化的变革,产业链享受超高景气度,机构预

-

东吴证券分析师黄细里指出,在行车辅助、泊车辅助等智能化功能渗透率上,造车新势力明显好于传统车企。电动化先行,智能化紧随,将重塑汽车产业链上下游关系和价值分配,也

-

点评:充电桩是新基建重点投资方向,是电动汽车产业发展的基础设施和关键一环。世界各国都在将对电动汽车的补贴向充电设施建设转移。财政部、工信部等四部委发布关于进一步

最新资讯

-

2024年在人工智能、大模型、智能汽车等新兴应用驱动下,全球半导体行业呈现复苏态势。在这个时候,挖掘有潜力的行业和公司尤为重要,光刻领域无疑是最有潜力的领域,而

-

在小米、华为等汽车快速崛起下,特斯拉终于遭受到了压力。最新公布的财报看,特斯拉第一季度营收为213亿美元,同比下滑9%,其中汽车业务营收更是下滑了13%;公司实

-

业绩表现好的公司,市场也不吝啬给予关注,贵州茅台、宁德时代、阳光电源、山东黄金、传音控股等公司热度本来就高,有了业绩加持更加不得了。长虹美菱、微芯生物、万安科技

-

这次是华为PURA70系列,是2023年下半年Mate60系列强势回归后又一力作,不过更让人期待二季度要发布的华为折叠屏手机。4月23日,华为正式公布了折叠屏手

-

这几个月来,低空经济的热度可谓是居高不下。先是2023年12月,低空经济被确立为战略性新兴产业,有望成为新的经济增长点。后是2024年4月,亿航智能成为全球首个